在全球资产配置的浪潮中,香港与新加坡凭借成熟的金融体系,成为内地投资者布局外币资产的重要据点。

这两大金融枢纽虽同属英式分红保险体系,以 “低保证 + 高分红” 吸引中高收入群体,但在地理属性、监管逻辑、产品特性等维度呈现出鲜明差异,为投资者勾勒出截然不同的财富规划路径。

地缘战略

香港依托 “一国两制” 的独特优势,宛如连接内地与世界的黄金桥梁,作为中岸金融中心,天然亲近内地市场;

而新加坡以主权国家身份立足,秉持政治中立原则,其离岸金融中心的定位,为全球资本提供了高度国际化的避风港。

监管层面,两地展现出不同的治理哲学

新加坡金融管理局(MAS)以消费者权益为核心,对保险产品实施严格审核,积极推动科技赋能理赔流程,为客户打造安心的投资环境;

香港保监局(IA)则更注重保险公司的财务根基,给予市场更灵活的发展空间,激发行业创新活力。

产品设计上

新加坡保险以 “稳健” 为底色,重疾定义标准化,近十年分红达成率超 95%,年化波动率仅 2.3%,像一艘平稳航行的巨轮,守护家庭保障需求;

香港保险则如同锐意进取的帆船,通过较高比例的权益类资产配置,释放出可观的收益潜力,近五年收益率在 3.8%-7.2% 波动,吸引追求高回报的投资者。

收益结构方面

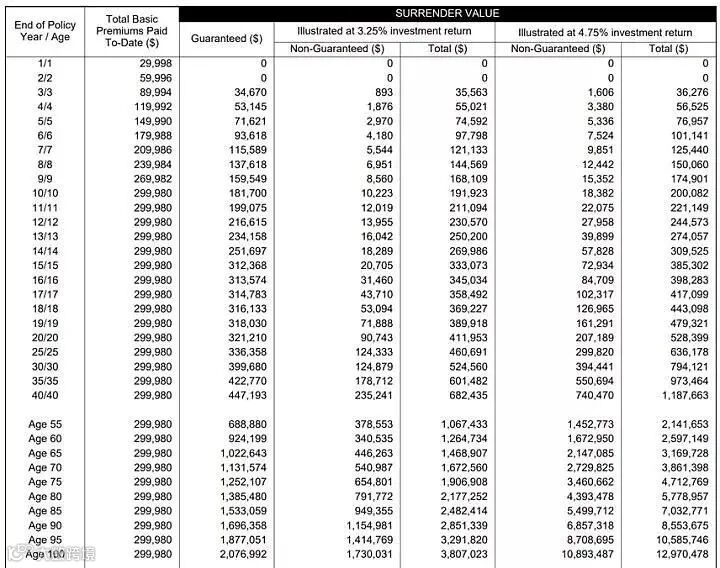

新加坡保险以 3.25% 和 4.75% 的标准回报率提供稳定的保证收益;

香港保险虽保证收益较低,却拥有更高的非保证收益上限,不过投资者需密切关注分红实现率,才能精准把握回报预期。

货币选择

香港保险以美元保单为主,支持多元货币灵活转换;

新加坡保险则以新币为主、美元为辅,货币政策与一揽子货币挂钩,为资产提供不同的避险策略。

投保与理赔流程同样存在差异

香港保险需客户亲赴当地签署保单,

而新加坡部分产品已实现远程签单,突破地域限制。

赔付环节,新加坡要求材料进行英文公证,香港则无此繁琐要求,简化了客户的操作流程。

综合来看,香港保险适合渴望资产增值、追求财务核保宽松的中高净值及中产家庭;

新加坡保险则更受高净值客户青睐,其严格的财务核保机制,搭配 IUL 等高保额保障产品,为财富传承与风险隔离提供坚实保障。

内地投资者可根据自身财务目标、风险偏好与操作便利性,在这两座金融灯塔的指引下,锚定最契合的资产配置航线。