内地一家族信托近日被击穿执行,再次引发对家族信托风险的关注。

家族信托的核心价值在于通过转移资产所有权实现隔离,但若触碰法律红线或违规操作,无论国内外,都无法起到保护作用。

张兰案例:信托被击穿的关键

张兰与CVC基金的纠纷是典型案例。

2014年,张兰设立海外家族信托,受益人为儿子汪小菲及其子女,托管人为亚洲信托。

她将从CVC获得的1.42亿美元转入信托账户,后因与CVC矛盾升级被追债。

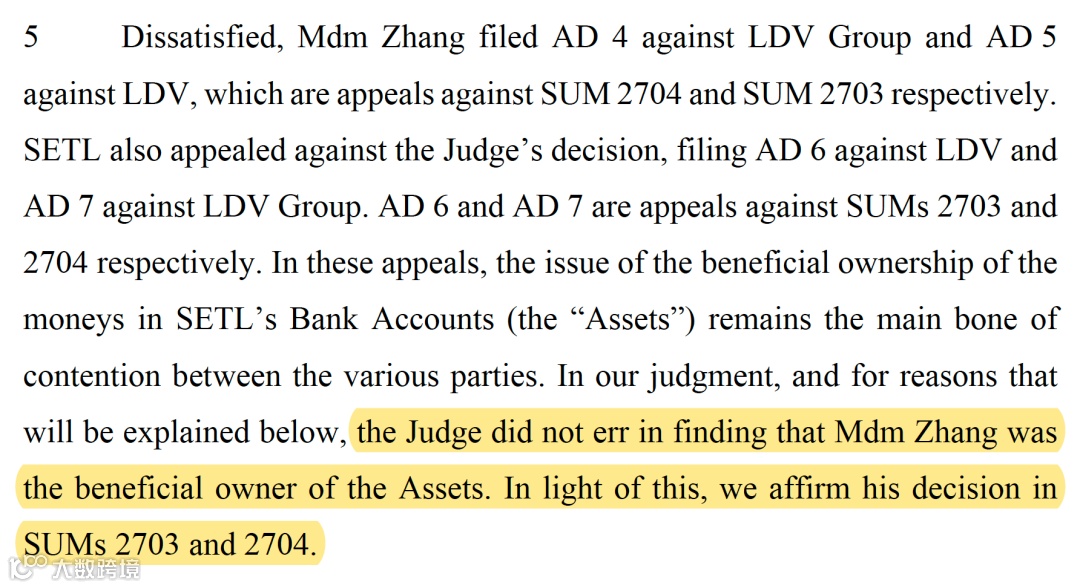

2022年11月,其信托被击穿,2023年新加坡最高法院驳回其上诉,认定她需偿还约9.8亿人民币及利息,信托账户由CVC接管。

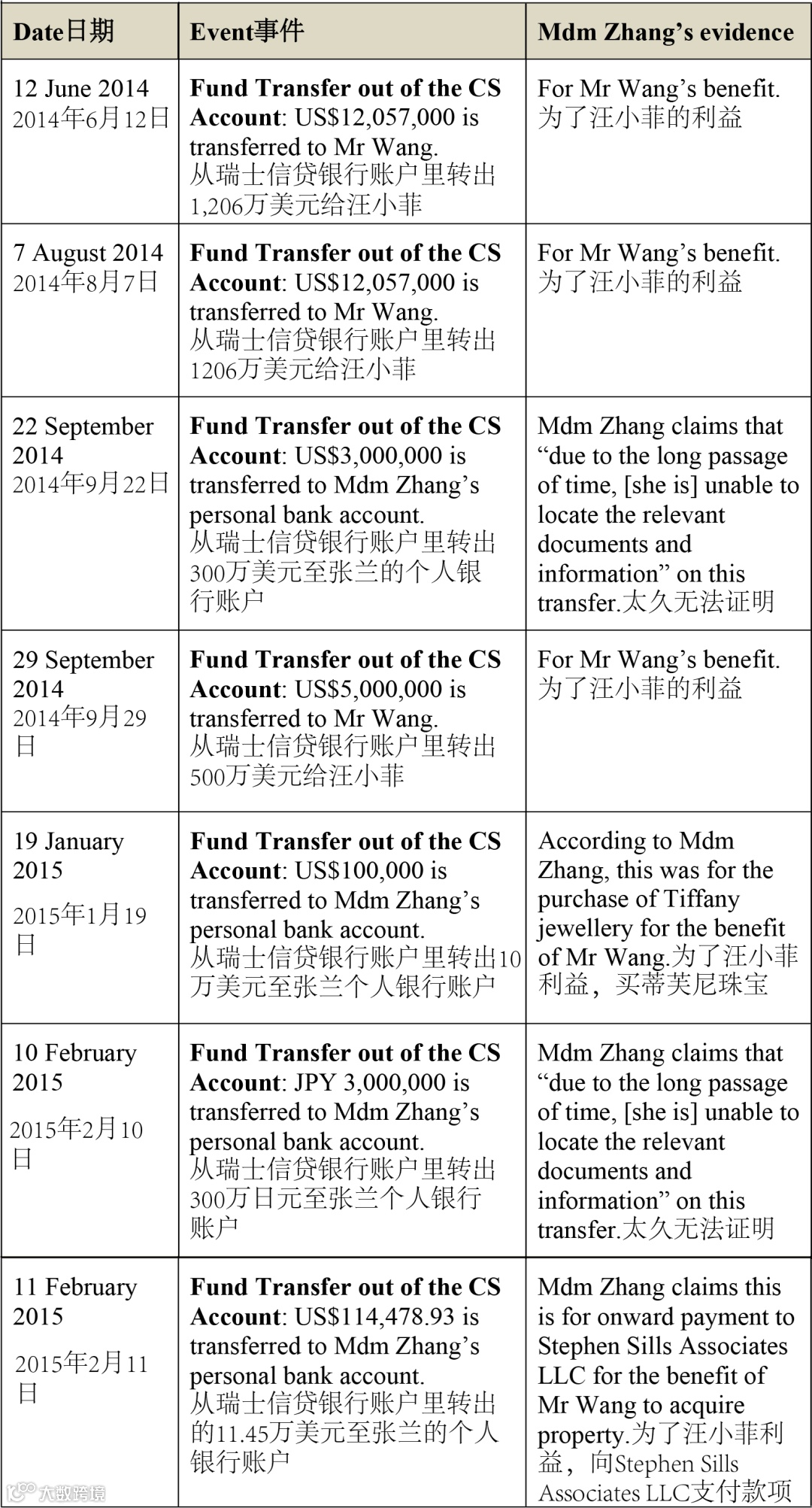

法院判定的关键在于张兰对信托“控制权过高”:2014-2015年,她在无受托人指令的情况下,擅自从信托账户转出7笔资金,3笔给汪小菲,4笔归自己。

这违背了信托“他益”原则——信托需以他人为受益人,若为自益则无隔离功能,张兰的操作让其实际控制人身份成立,导致信托失效。

尽管信托被击穿,张兰名下两份香港保险(总保费3100万美元)却得以保留。2015年3月,她分三笔向宏利人寿、全美人寿支付保费,程序完备。

法院认定这些资金用于保障汪小菲利益,属他益性质,因此未支持CVC的追偿,保住了约2亿人民币资产。

港险受青睐的原因

多位明星选择高额香港保单,因其具备资产隔离、财富传承的功能,独特的产品结构、较低融资成本和保密机制,能为高净值人群提供长远资产规划保障,成为风险中的“安全锁”。

香港保险的深层价值,在于它既是资产隔离的坚固“防火墙”,也是财富传承的可靠“安全锁”,更如同面对人生风浪时那艘永不沉没的“救生筏”。

当一个人历经世事、看过沧海桑田,他所追寻的,便不再仅仅是财富的增长,更多的是财富带来的那份安宁与笃定。

香港保险并非能让人一夜暴富的捷径,却像一位默默守护的挚友,以深刻的洞察和充盈的人文关怀,为人们构筑起一个无论遭遇何种风雨,都能安然停靠的温暖港湾。

对于高净值客户而言,香港保险凭借独特的产品架构、较低的融资成本以及完善的保密机制,无疑为其境外资产的保全和长远的资产规划,提供了坚实而有力的保障。

欢迎对港险感兴趣的朋友,可以扫描下面二维码获取资料,一起提高对港险的认知!