永明旗下的“万年青星河尊享II”,在叠加保费优惠后,或为纠结于此的用户提供了新答案。

本文以“年缴6万美金、5年缴(总保费30万美金)”为统一测算标准,对比宏利宏挚传承、友邦环宇盈活、永明星河尊享II三款热门产品,拆解其真实表现。

一、无优惠场景:收益呈“阶段性领跑”,星河尊享II暂居末位

未叠加任何优惠时,三款产品的预期总收益并未出现“全程碾压”的情况,反而呈现明显的“阶段性优势”:

前20年:宏利宏挚传承表现最突出,10年复利IRR达4.28%,20年进一步升至6.00%,显著领先另外两款;

20年后:友邦环宇盈活实现反超,持有30年即可触达6.5%的收益上限,逐渐拉开与宏利、永明的差距;

全周期视角:永明星河尊享II的预期收益无明显亮点,整体表现平淡,未能在任一阶段形成竞争力。

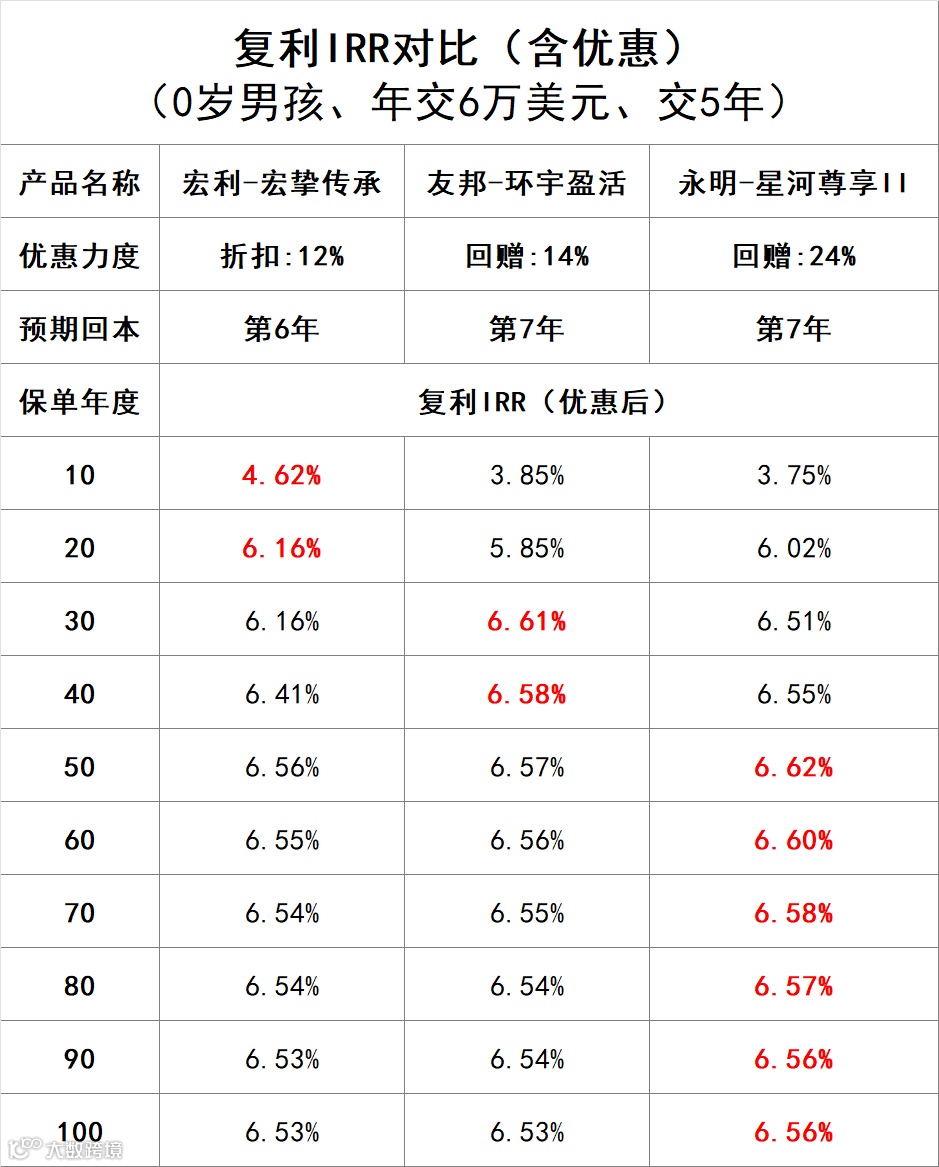

二、含优惠场景:星河尊享II逆袭,收益全面升级

三款产品的优惠政策差异显著,而优惠带来的“实际保费降低”,直接推动了收益率的提升——其中永明星河尊享II的优势最为亮眼:

优惠力度对比:永明星河尊享II给出24%的保费回赠,几乎是友邦环宇盈活(14%)、

宏利宏挚传承(首年8%+次年4%)的两倍;

收益表现质变:此前需50年才能达成6.5%复利IRR的星河尊享II,优惠后时间直接缩短至30年,收益率实现大幅跃升:

前20年:收益仅次于宏利宏挚传承,综合表现优于友邦环宇盈活;

20-40年:虽略低于友邦环宇盈活,但已远超宏利宏挚传承;

40年+:直接登顶收益榜首,峰值复利IRR达6.62%,彻底扭转无优惠时的平淡态势。

三、含优惠提领收益率:星河尊享II长期领跑,灵活与收益双在线

“提领灵活度”本就是星河尊享II的传统优势,叠加优惠后,其“提领状态下的收益率”更显突出,真正做到“灵活不牺牲收益”:

优势周期划分:宏利宏挚传承的提领收益优势仅维持15年,15年后永明星河尊享II正式开启“领先模式”;

关键数据印证:持有20年时,星河尊享II提领复利IRR达6.26%;持有30年升至6.79%;持有40年仍稳定在6.75%高位;即便拉长至70年,IRR依旧保持6.68%,长期表现稳定且收益突出。

四、结论:星河尊享II实现“既要又要”的港险需求

此前,永明星河尊享II因“达成6.5% IRR所需时间长”引发争议——尽管提领灵活,但对于“既想要稳定高收益,又需要灵活提领”的用户而言,始终难以下定决心。

而在纳入保费优惠后,这款产品的真实预期收益与提领收益率均实现大幅提升:既满足了用户对“长期稳定收益”的核心需求,又保留了“灵活提领”的便利性,真正打破“收益与灵活不可兼得”的困局,成为当前港险市场中兼具收益实力与灵活属性的“双优选择”。

欢迎对香港保险感兴趣的朋友,可以扫描下面二维码免费获取资料,我们致力于为您提供最优质的选择建议!