但实际上,依托“市场化、法治化、国际化”三大核心特质,香港保险早已成为高净值人群做资产配置、传财富的优选,其价值远不止“多一种货币选择”。

今天就用大白话,把它的9个全球级优势拆解开,让你一看就懂。

一、9大核心优势:从资产到传承,全方位覆盖需求

1、打通全球投资通道:交的保费不会只投在单一市场,而是会投向全球优质资产,比如美国国债、港美股里的龙头公司、全球范围的地产信托。

这样既能分散投资风险,也能让内地人轻松接触到全球理财机会,不用再局限于本土市场。

2、多币种自由切换:投保时支持选美元、港币、人民币,而且投保2-3年后,还能免费更换币种。

不管是未来孩子留学要花美元,还是养老想换人民币用,都能灵活适配,轻松对冲汇率波动的风险。

3、分红锁定,收益不缩水:虽然保单分红有“非保证”部分,但只要这部分分红兑现了,就能直接转为“保证现金价值”。

哪怕后续市场波动再大,已经锁定的这部分收益也不会变少,用来规划教育金、养老金会特别安心。

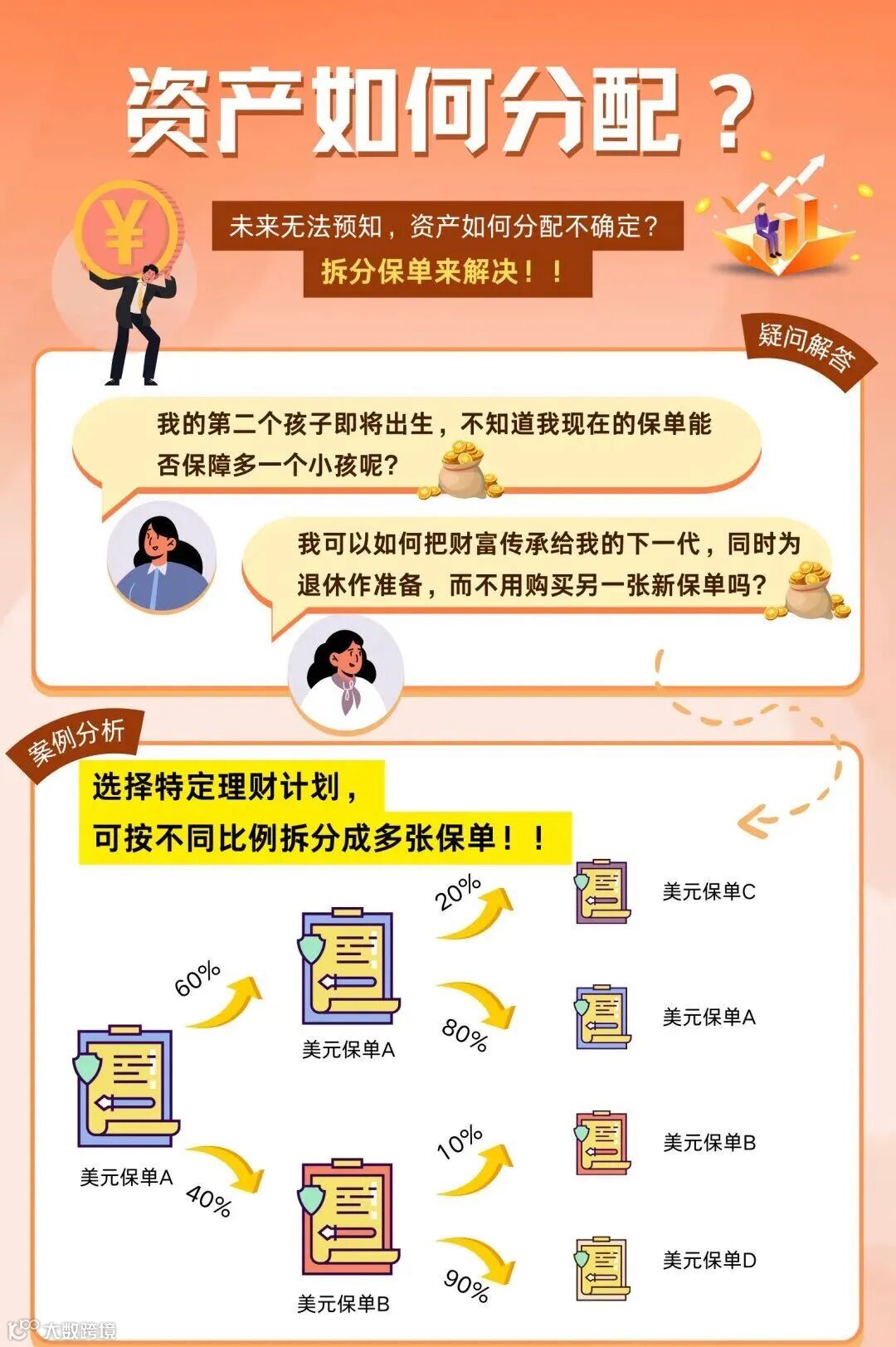

4、跨代传承更灵活:不像很多内地保单,“被保人去世,保单就终止”,香港保险支持更换被保人,还能拆分保单。

比如第一代人作为被保人,之后可以把被保人换成子女,让保单继续有效,实现财富一代传一代。

5、保险金信托,防子女挥霍:可以把保单和信托结合起来,提前约定好保险金的用途和领取时间——比如孩子18岁时领学费、25岁时领创业钱。

这样就算子女没有理财规划意识,也能确保财富按你的意愿用在实处,不被随意挥霍。

6、保费融资,提高资金效率:不用一次性缴清全额保费,通常首付30%左右就能拥有高额保单,剩下的钱可以拿去做其他投资,比如买股票、投基金。

对于想“盘活资金”、追求资金使用效率的人来说,这一点特别实用。

7、重疾保额抗通胀:买的重疾险保额自带分红,会随时间慢慢增长。比如现在买100万保额,30年后可能就涨到200万;就算中间不幸理赔了轻症,剩下的保额还能继续涨。

这样一来,就能覆盖医疗成本逐年上涨的压力,不用担心未来保额不够用。

8、透明高效,全球理赔方便:保单的收益情况清晰可查,不会含糊不清;理赔流程也很规范,不管你在全球哪个地方,只要符合条款要求,就能便捷申请理赔。

在服务透明度和效率上,香港保险在全球范围内都能排到前列。

9、定制化服务,适配高净值需求:不是“一刀切”的标准化服务,会提供专属财富顾问,还能联动私人银行、对接高端医疗资源。

比如需要做整体资产规划,顾问能帮你统筹;想享受高端医疗服务,也能通过保单对接相应资源,满足高净值人群的多元化需求。

二、谁适合买?这些注意事项要记牢

适配人群

主要针对有这些需求的高净值人群:想做全球资产配置、需要跨代传承财富、提前规划教育金或养老金,以及想要“抗通胀”重疾保障的人。

注意事项

投保时需要亲自去香港办理手续,不能全程线上完成;

如果短期之内退保,可能会产生不小的损失,所以建议用5年以上都不会用到的“闲钱”来配置,避免中途急需用钱而被迫退保。

欢迎对港险感兴趣的朋友,可以扫描下面二维码获取资料,一起提高对港险的认知!