“再等等,港险新品肯定更卷、收益更高!”

这是当下很多投保人的共识,可真相或许恰恰相反。

近期万通“富饶万家”、富卫“盈聚天下2”等港险新品扎堆亮相,纸面数据确实亮眼:

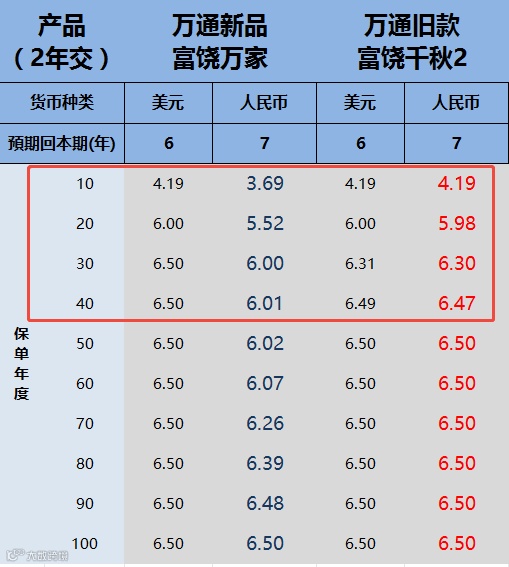

万通旧款“富饶千秋2”要47年才能实现6.5%复利,新品“富饶万家”直接缩短至30年;

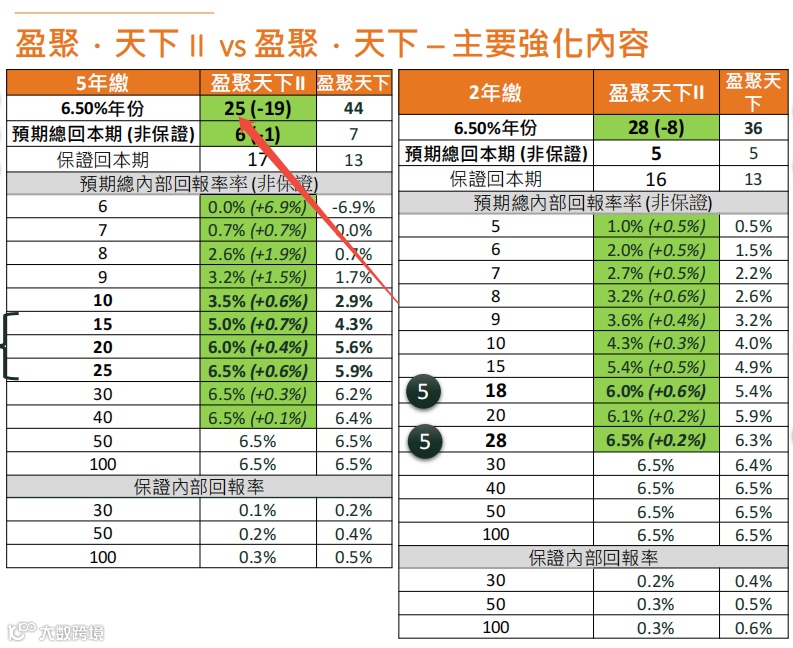

富卫“盈聚天下2”更夸张,25年就能突破6.5%复利,刷新港险收益纪录。

但一个反常细节值得警惕:明明收益被新品“碾压”,万通“富饶千秋2”、友邦“盈御多元货币3”、安盛“挚汇”等“老产品”却迟迟不下架,部分甚至卖到今年12月31日。

若懂金融逻辑,不难猜到第一层原因——保司资金池尚未收满,想多留些时间揽客。可更关键的真相,藏在“新旧产品对比”的细节里。

真相1:人民币保单“一代神作”陨落,越等收益越差

先看一组扎心数据:万通“富饶千秋2”与“富饶万家”的人民币保单收益对比,堪称“降维打击”。

保单第10年:“富饶千秋2”复利达4.19%,“富饶万家”仅3.69%;

保单第20年:“富饶千秋2”以5.98%稳居全港人民币保单第一,“富饶万家”只有5.52%;

哪怕熬到保单第60年,“富饶万家”收益也仅6%出头。

为何会这样?大概率是“富饶千秋2”当初拟定人民币收益时过于乐观,保司发现后续分红可能“不赚钱”,便借新品迭代“补bug”,避免投资端压力过大。

对想投人民币保单的人来说,“再等等”就是在放弃更高收益——往后的产品,预期收益只会越来越低。

真相2:美元保单“收益相同”,底层资产天差地别

有人会问:美元保单新品收益更亮眼,比如“富饶万家”30年6.5%复利,难道不比“富饶千秋2”好?

我的答案是:优先选“富饶千秋2”这类老产品。

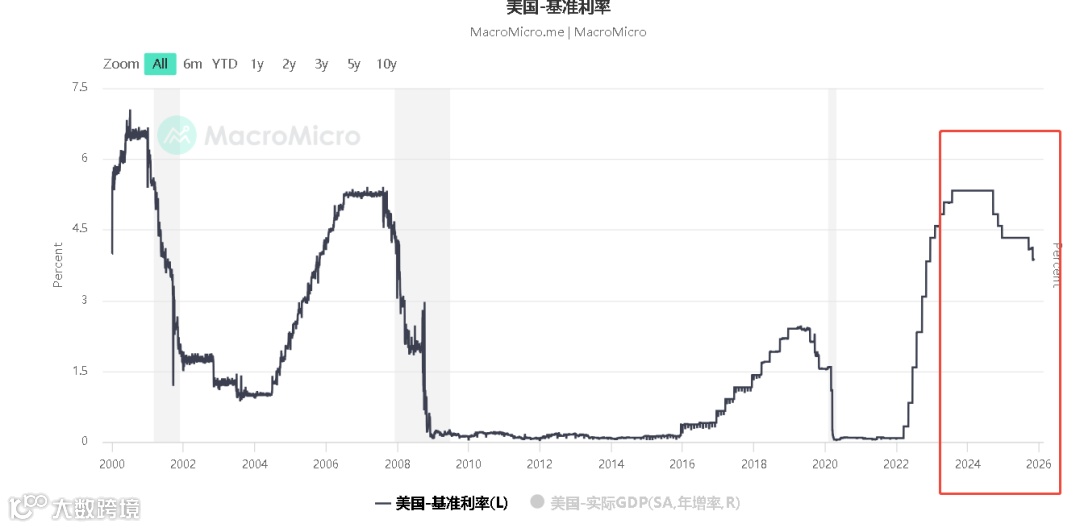

核心原因在于“保费锁定的利率周期”不同。当下是美元高息周期,“富饶千秋2”的保费,能大概率配置到票面利率5%左右的长期美债——100块保费,未来二三十年每年能稳定拿5元利息;

2025年的产品,或许还能买到4%-4.5%的美债;可到了“富饶万家”这类2026年主力产品,能锁定的美债利率可能只剩3%,100块保费每年仅赚3元。

少了的2元“无风险收益”,保司要怎么补?无非两种方式:

要么多买股票,承受更大波动;

要么拉长久期,押注基建、房产等另类资产,用流动性换收益。

看似两张保单收益演示相同,可签发时间不同,底层资产早已天差地别。上一个因股票配置过多导致红利回撤的保诚,就是前车之鉴。

真相3:保司动作藏信号,“稳稳的幸福”正在消失

对成熟的长期主义保司来说,高息周期是配置债券的“黄金窗口期”,相当于“美联储送钱”;

可一旦进入降息周期,保司就得加配股票、私募债等资产,难度升级、波动加大。

如今港险市场的动作,早已释放信号:以往热衷推5年期缴费的保司,开始密集推出趸交、2年缴选项,目的就是尽早收揽保费,在美债利息尚可时锁定资产;还有保司悄悄降低保费折扣、预缴利率——降息的寒风,已经吹到了港岛。

如果你想要的是“稳稳的幸福”,希望保单分红波动小、现金流稳,那“等待”就是在消耗自己的筹码。

港险或许会越来越卷,但无风险收益下调是全球经济的大趋势,保司再强也没法“无中生有”。别被新品的亮眼数据迷惑,当下那些“老而弥坚”的产品,或许才是更稳妥的选择。

欢迎对香港保险感兴趣的朋友,可以扫描下面二维码免费获取资料,我们致力于为您提供最优质的选择建议!