提起香港保险,多数人第一反应便是“高分红,低保证”。但这不过是港险市场的冰山一角——香港储蓄险实则细分出7大类型,有的剑指高收益,有的锚定稳定性;有的适配养老规划,有的主打杠杆效应,更有专为财富传承量身定制的品类。

可惜的是,很多人只盯着“收益”二字,却忽略了“产品与需求匹配”这一核心。

今天,我们就逐一拆解这7类港险,理清它们的设计逻辑、收益结构,更重要的是,找到每类产品背后“对的人”。

第一派:低保底高预期型——押注长期收益的主流之选

这类产品是当前港险市场的“流量担当”,购买人群最广,逻辑也直白:保底收益极低,但潜在回报空间大。

叠加时间复利效应,长期预期复利可达6.5%,但细究保底复利,往往仅0.5%左右,极少超过1%。

像此前测评过的环宇盈活、星河尊享2、盛利2,均属此类。

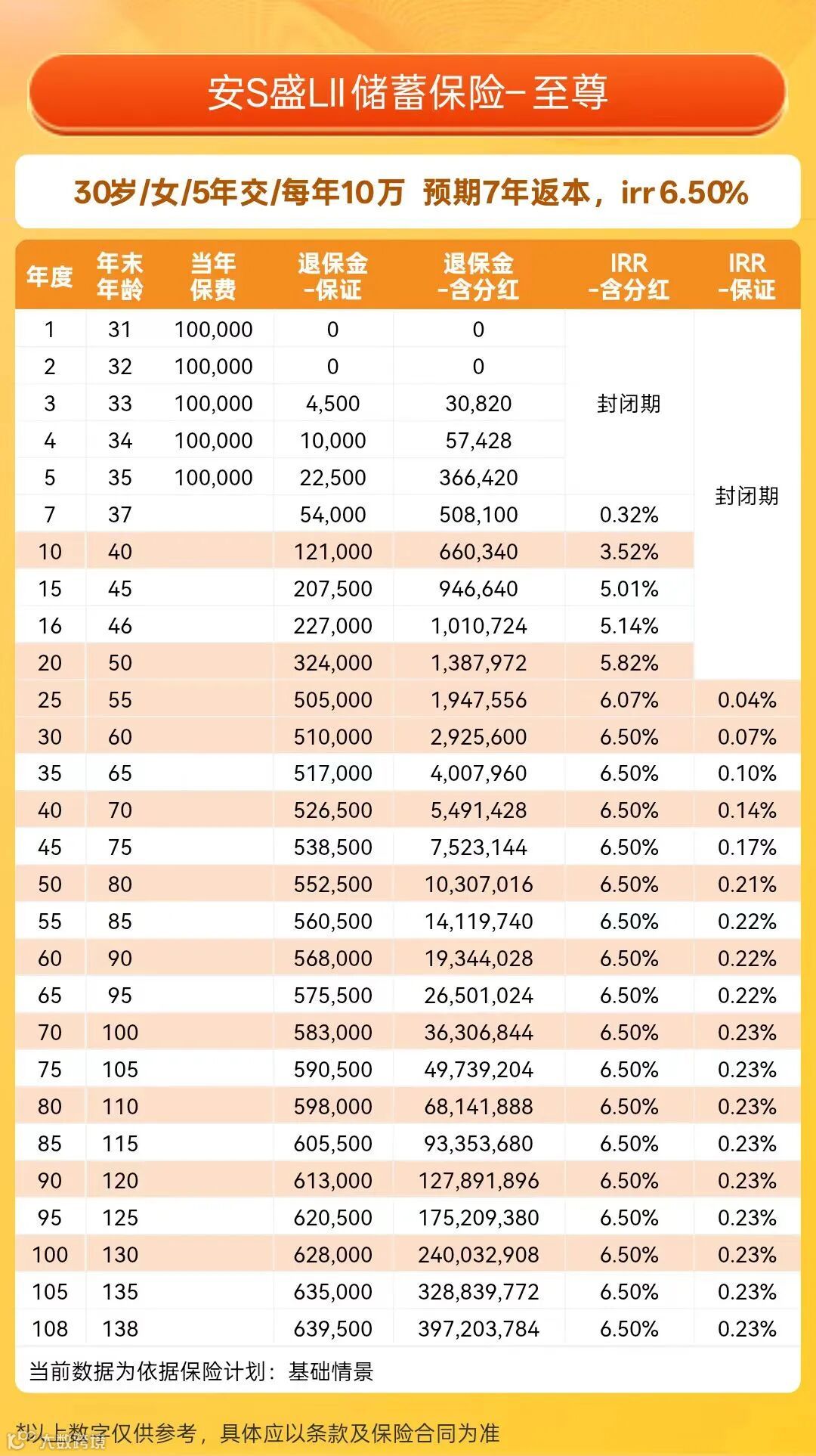

以“5年缴费,每年10万”为例,安盛盛利2持有20年,预期复利5.82%,到手138万;持有30年,预期复利升至6.5%,到手292万,接近初始总保费的6倍。但需注意,其长期保证IRR仅0.23%。

选择这类产品,不能只看计划书上的演示收益,更要关注保险公司的投资能力与分红实现率——本质上,你是在“押注”一家公司的长期投资实力。

它更适合能长期持有(通常10年以上)、风险承受能力较强的人群,且因资金提取灵活,可兼顾养老、教育金、家族传承等多重需求,也因此成为当下最热销的港险类型。

第二派:高保底稳健型——平衡收益与安全的稀缺款

一直以来,内地分红险的核心优势是“保证利益高”,普遍在1.2%-1.5%。但鲜少有人知道,香港也有这类产品,且保证利益比内地更优。

比如此前测评的太平洋世代鑫享,长期保底IRR可达2%,同时分红表现不俗,预期长期IRR能到5.1%。

其底层资产多配置债券、固收类产品,风险系数更低。

不过这类“高保底+稳分红”的产品在港险市场十分稀缺,世代鑫享的在售窗口期也不确定。如果你既不满内地分红险的收益,又担心高预期港险的不确定性,这类产品会是现阶段的优选。

第三派:即期年金类——退休后“马上领钱”的安心之选

香港的普通固收类年金险优势并不突出,因当地平均寿命长,相同保费下的年金领取额偏低。

但香港的“即期年金”是个特例,特点是“领钱快、金额稳”——通常缴费完成、过了犹豫期就能开始领钱,且每年派发的金额完全保证。

以永明享悦即享为例,40岁投保,若投入100万美金,每年可固定领取4.5万美金,不受市场波动影响,且活得越久,累计领取的金额越多。

这类产品的核心魅力在于“即时兑现养老收益”,尤其适合临近退休、或已退休,希望快速将资产转化为稳定现金流的人群。

说句实在话,若手里有100万美金,单靠这份即期年金,几乎就能实现“提前退休自由”。

第四派:短期5-25年定存产品——替代银行存款的短期利器

这类产品的核心亮点是“短期收益高且保证”,可直接替代传统银行定期存款,不过目前在港险市场也属“少数派”。

立桥人寿智选储蓄是当前的代表产品。

按现行政策,若趸交100万,可享受6%保费优惠,实际仅需缴纳94万;持有至第5年,保证现金价值达114.4万,折算单利4.36%,远超当下银行存款利率。若继续持有,虽有分红预期,但立桥的分红历史样本较少,稳定性待观察。

因此,更建议将其作为“5年短期定存”的替代选择,适合有短期闲置资金、追求稳健收益,且不愿承担市场风险的人群。

第五派:杠杆终身寿险——用少钱撬动高保额的传承工具

杠杆终身寿险的核心逻辑是“低保费、高保额”,用较少的资金就能锁定高额身故保障,同时兼顾储蓄属性。

以友邦乐怡人生为例,30岁男性投保,若每年缴费6.3万美元、连续缴5年,累计保费31.5万美元,可直接获得100万美元身故保额;且保额会随时间增长,到90岁时,预期保额可达386万美元。

即便中途想退保,也能领取现金价值,长期预期复利约4%-5%。

这类产品的核心价值在于“财富传承+风险保障”,既能用杠杆放大身故赔付,确保资产精准传递给后代,又能通过现金价值的增长实现储蓄功能,适合有财富传承需求、或希望兼顾保障与理财的高净值人群。

第六派:融资杠杆型——高净值人群的“收益放大器”

所谓“融资保单”,原理类似“贷款买房”:你只需支付部分保费(通常是总保费的30%-50%),剩余部分向银行贷款,用杠杆撬动保单的整体收益。

这类产品的关键特质是“现金价值高、回本快”。比如国寿丰饶传承3,保费缴清当年,保证现金价值就能达到已缴保费的85%,预期第7年即可回本。

若用自有资金全额投保,长期预期IRR约5.66%;若采用融资模式,叠加杠杆效应后,长期预期复利可升至7%。

但需注意,融资保单的操作门槛高(需对接银行贷款),且要承担利率波动、保单现金价值不足等风险,更适合资金充裕、有融资经验,且能承受一定风险的高净值人群,用作“收益放大”的工具。

第七派:IUL万用寿险——“涨赚上限,跌不亏本”的新型选择

IUL(指数型万用寿险)是今年港险市场的“新起之秀”,收益与主流指数(如标普500)挂钩,但自带“风险保护机制”:指数上涨时,收益有封顶(通常最高10%);指数下跌时,保单账户价值不会亏损,收益封底为0。

以富卫非凡汇聚为例,其收益挂钩标普500衍生指数,设计上“下有保底(0%),上不封顶”——市场行情好时能分享指数收益,行情差时也不会亏本金,完美契合“想赚高收益,又怕亏本金”的心态。

不过这类产品的投保门槛不低,多数要求提供800万港币以上的资产证明,更适合有一定投资认知、希望平衡风险与收益,且资产规模达标的人群。

最后总结:7类港险怎么选?看这张“需求匹配表”

多数人的需求,其实用前5类产品就能满足,后2类因门槛较高,更适合特定高净值人群:

想搏长期高收益、能接受波动:选低保底高预期型;

要稳健、又想留收益空间:选高保底稳健型;

临近退休、想马上领钱:选即期年金类;

短期闲钱、想替代存款:选短期定存产品;

需财富传承、要高保额:选杠杆终身寿险;

资金多、想放大收益:考虑融资杠杆型;

怕亏损、想赚指数收益:考虑IUL万用寿险。

选港险的核心从不是“哪个收益高就选哪个”,而是“你的需求,刚好对应产品的设计逻辑”——找对匹配点,才能让保单真正成为财富规划的助力,而非负担。

欢迎对香港保险感兴趣的朋友,可以扫描下面二维码免费获取资料,我们致力于为您提供最优质的选择建议!