提及储蓄险提领,万年青「星河尊享 2」凭借“提领后账户余额高、复利持续、提取灵活”的优势稳居热门榜单。

但鲜少有人注意到,宏利宏挚传承的提领能力实则毫不逊色,其在灵活度上更有突破,诸多被低估的提领设计,值得深入剖析。

一、多缴费期适配,常规提领密码全覆盖

宏利宏挚传承的缴费年期十分灵活,涵盖整付、2年交、3年交、5年交、10年交、15年交(需满足最低保费要求),每种缴费方式都对应专属常规提领方案,无“断单”风险,可按需选择:

整付保费:两种选择,一是第2年起每年提领总保费5%至终身(即“125提领”),二是第4年起每年提领6%至终身(即“146提领”);

5年缴费:同样有两种方案,第6年起每年提领7%至终身(即“567提领”),或第10年起每年提领9%至终身(即“5109提领”);

其他缴费年期:均有适配的提领规则,满足不同投入节奏的需求。

二、直击“回本焦虑”,极致提领方案破解痛点

针对客户“担心提领回本慢”的核心顾虑,宏利宏挚传承将“回本提领”设计到极致,推出四种灵活方案,覆盖不同资金使用需求:

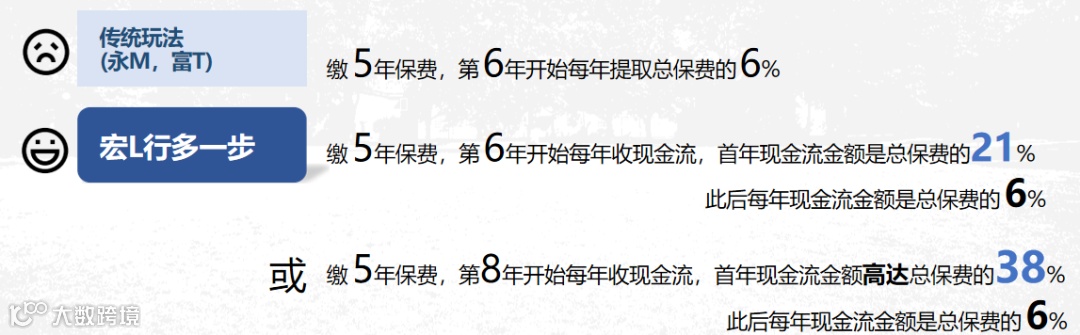

先部分回本,后终身提领:以5年缴费为例,在基础提领规则上增加前期提领额度,应对急需资金场景。

比如第6年先提总保费21%,第7年起每年提6%至终身;

或第8年先提38%,第9年起每年提6%至终身。

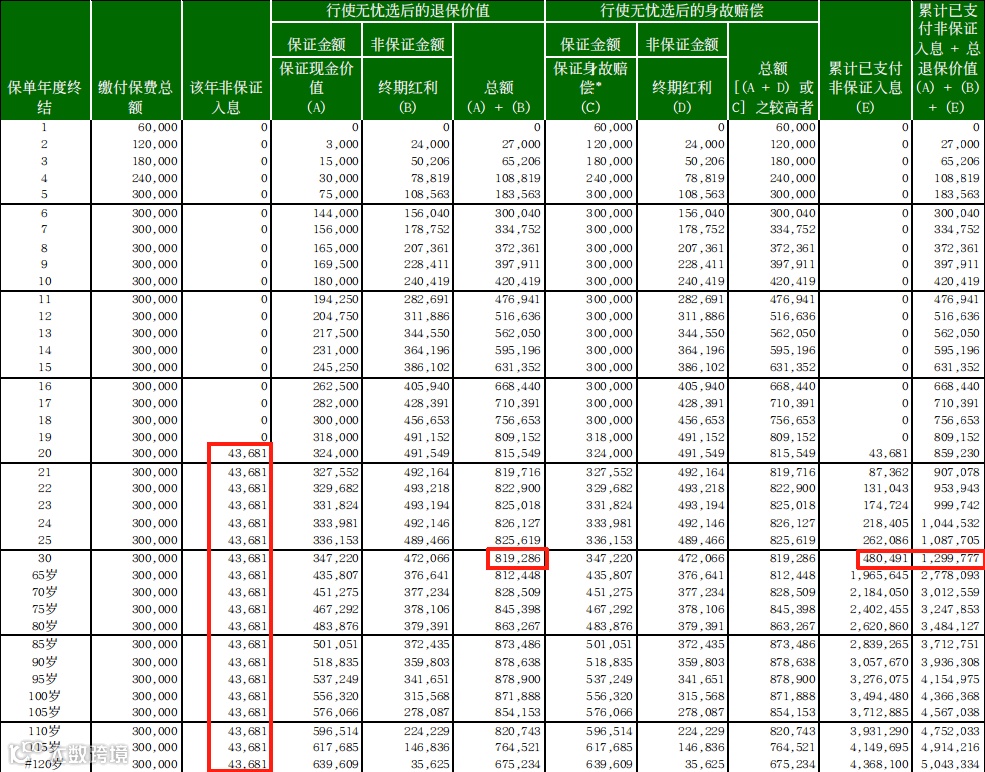

先全部回本,后终身提领:即“56789”提领,更适合保守型客户。

5年缴费模式下,第13年可领回100%总保费,后续每年提总保费5%至终身;

若第14年回本,每年提领比例升至6%,往后每推迟1年回本,后续年提领比例增加1%。

以30万美金5年投入为例,第13年拿回本金后,每年可稳定提领1.5万美金。

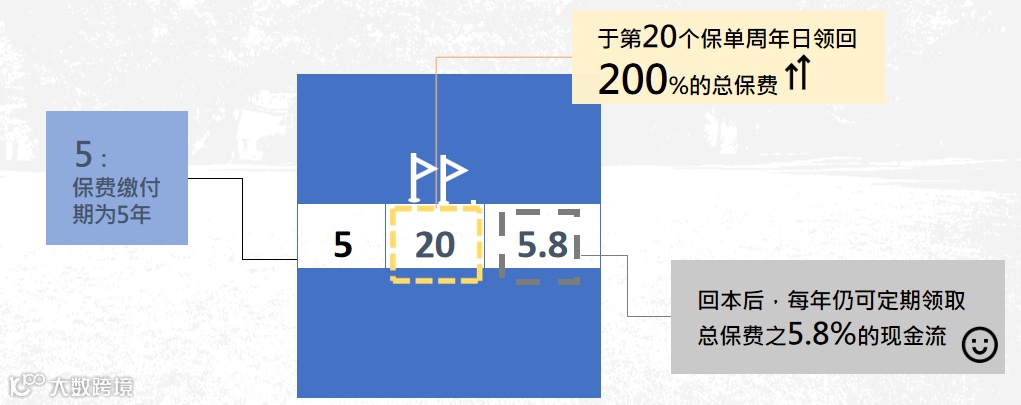

先双倍回本,后终身提领:对应“5/20/5.8”提领方案,5年缴费的前提下,第20年可领回2倍本金,第21年起每年提总保费5.8%至终身。

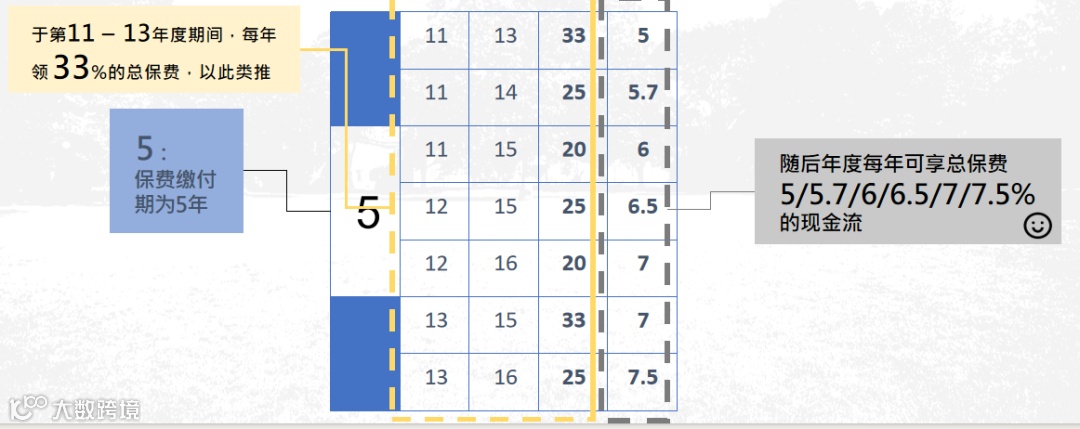

先分期回本,后终身提领:适合希望资金继续增值的客户,可在3-5年内分期回本。

例如11-13年每年提总保费33%,后续每年提5%;

11-14年每年提25%,后续每年提5.7%;

11-15年每年提20%,后续每年提6%。

三、收益结构:多样提领的核心支撑

宏利宏挚传承能实现丰富的回本提领方案,关键在于其独特的收益结构——仅含终期红利(无复归红利)。

终期红利的核心优势是增值速度快,这让产品成为市面上各缴费期“预期回本最快”的储蓄险之一。

即便前期从账户取回本金,剩余资金仍能依托终期红利的增值能力,支撑后续终身提领。

不过,仅含终期红利也有短板:收益波动性更大、不确定性更强。为弥补这一缺陷,宏利推出了“无忧选”功能。

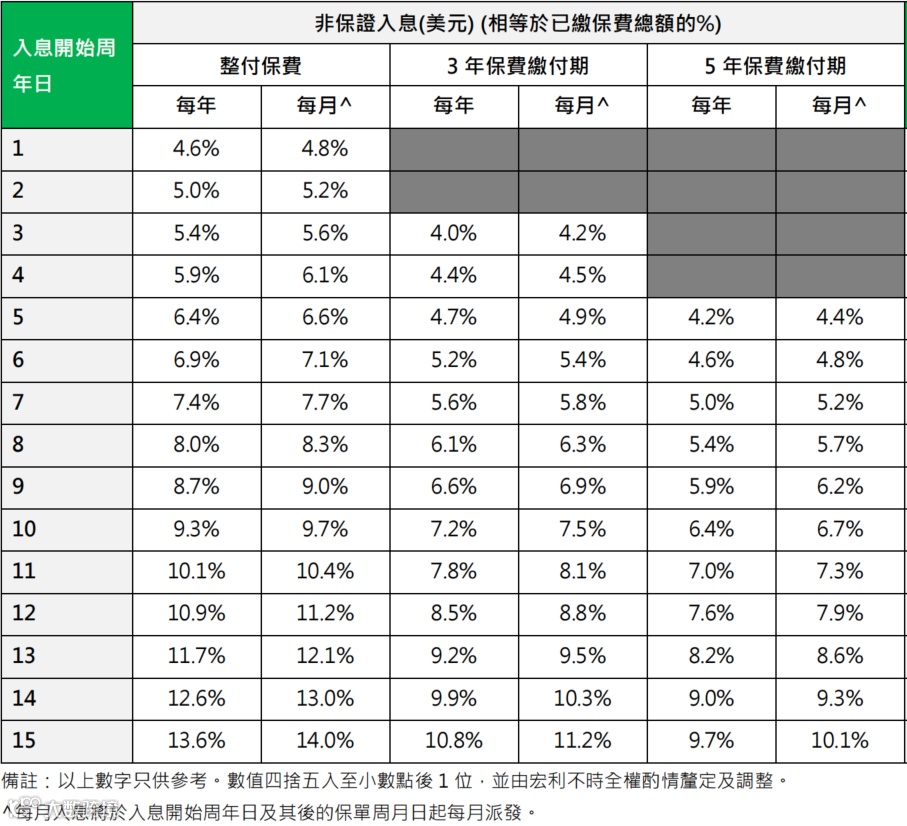

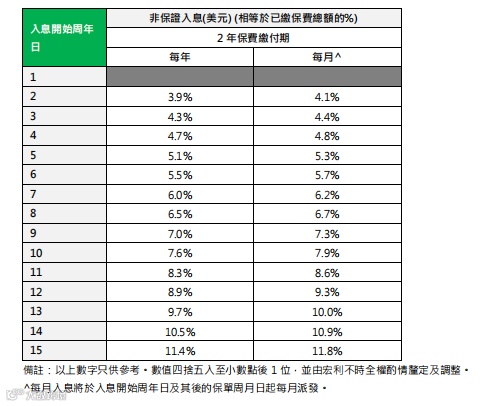

四、“无忧选”:把不确定收益转为确定现金流

“无忧选”功能可将不确定的终期红利,按约定比例转换为确定现金流,类似“把资产折算成固定租金”。

更关键的是,提取过程不会损害账户保证现金价值(同类产品提取常涉及部分退保,可能减少保证或分红部分)。

提取时间:最快在缴费完成后次年即可启动,保单生效期间可随时停止;

领取方式:由保险公司按年或按月主动打款;

收益特点:启动时间越早,每年领取金额越少;推迟启动,年领取金额越高。

需注意的是,该功能会提前透支终期红利,影响后期增值,不适合有传承需求的客户,建议在保单生效20年后使用,兼顾收益与实用性。

五、结语:没有“最好”,只有“最对”的选择

储蓄险提领的核心逻辑,在于“需求匹配”。

万年青「星河尊享 2」以“提领后余额高”为客户提供安全感。

而宏利宏挚传承则用“灵活回本+确定现金流”覆盖更多场景——急用钱可选“56789”快速回本,想平衡增值与用款可择分期回本,连不确定的终期红利也能转成稳定现金流。

选择时,无需纠结“谁更优”,明确自身是“补家用”“筹养老”还是“备教育金”,才能找到最适配的产品。

欢迎对港险感兴趣的朋友,可以扫描下面二维码获取资料,一起提高对港险的认知!