人到中年,养老成了朋友间心照不宣的话题。靠退休金养老,恐怕难以实现品质生活。今天就聊聊如何规划养老。

一、退休金够花吗?

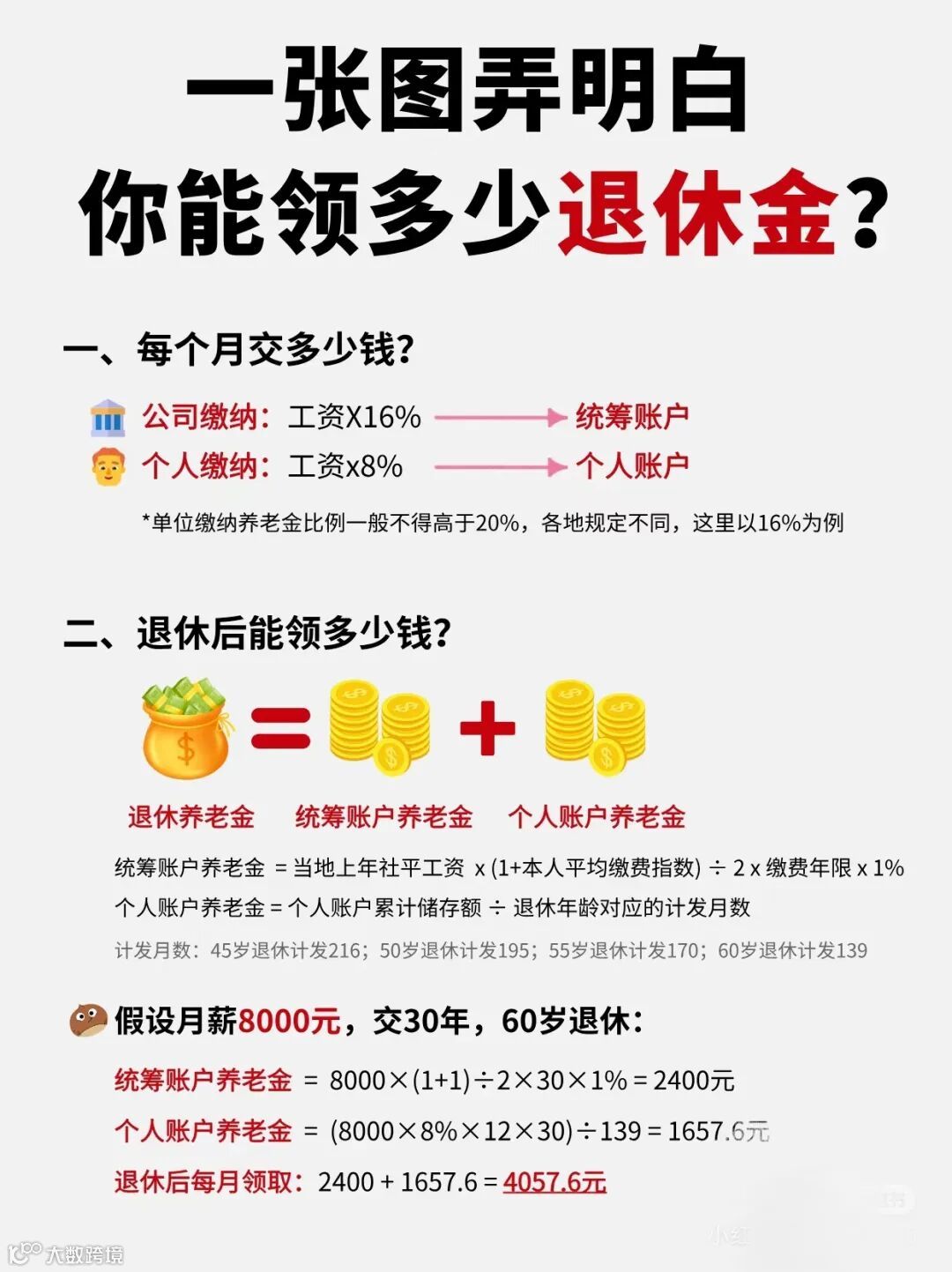

以月薪8000元为例,缴纳30年社保,60岁退休每月约领4057.6元。

但养老开支巨大:

- 饮食:60元/天,30年65.7万

- 日常:物业/穿衣各500元/月,30年共36万

- 医疗:1.5万/年,30年45万

- 出行:100元/月,30年3.6万

- 娱乐:1万/年(按10年算),30万

- 人情:5000元/年,30年15万

总计195.3万,平均每月需5425元,缺口近1500元。社保仅能提供基础保障。

二、两种养老补充方式

个人养老金:每年最高存1.2万,享受税收优惠,但封闭管理,退休后领取需缴3%个税,适合有社保人群。

商业养老保险:产品灵活,无固定缴费上限,部分产品有税收优惠,可通过年金领取或保单贷款变现,领取无需缴税。

三、新兴养老产品

一款养老产品为例:35岁女性年缴3万,缴5年,40岁起领,每年可领1.05万。60岁时累计领取21万,预期IRR达6.52% ,生存总价值36.87万,收益可观。

养老规划宜早不宜迟,结合个人养老金、商业保险及新兴产品,才能为晚年生活筑牢保障。