“凭运气攒的钱,凭本事亏光”,这句戏言,在朋友十年的投资生涯里,成了扎心的现实。

2016年,手里有了闲钱的他,精心做了三分规划:

一份投在老家三四线城市的房产,盼着资产保值;

一份入了股票和私募,想搏点高收益;

最后一份,是赴香港给孩子买的储蓄分红险,当时只想着“留笔稳钱”。

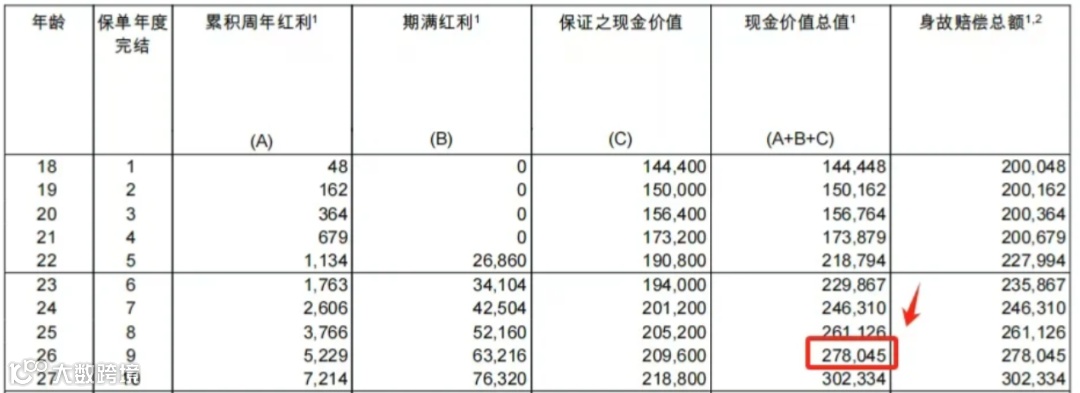

前段时间见面,他翻出今年5月的保单现金价值表,语气里满是庆幸:2016年4月投的20万美金保费,到第9个保单年度,总价值已经涨到275256.89美元,算下来实际复利收益达3.61%。

更难得的是,对比当年的计划书演示,如今的总现金价值比率高达99%——这份“兜底”的选择,成了十年里唯一没掉链子的投资。

“用钱时能直接提,不用就放着涨分红,今年美元资产收益又好,明年分红肯定差不了。”他说这话时,再没了聊其他投资的苦涩。

原来,老家的房子今年估值跌了近三分之一,买的私募更是直接暴雷,至今一分钱没拿回来;

股票虽近期回暖,却仍在回本路上挣扎。

我打趣道:“你还没算机会成本和美元升值的收益呢,这哪是不亏,已经赢了不少。”

其实谁都明白,香港储蓄分红险从不是“暴富工具”,却能靠稳稳的积累,酿出时间的甜。

如今这类产品更“卷”出了新优势:缴费完成后就能持续领钱,源源不断的现金流能覆盖长远需求;预期IRR可达6.5%,虽分红含非保证部分,但多数公司分红实现率在95%-105%之间,中长期收益看得见、摸得着。

更贴心的是,它还衍生出无限次更改受保人、增设第二持有人、保单分拆等功能——不用高门槛,就能兼顾资产配置、财富分配与传承。

朋友的经历或许只是个例,但那句“不折腾就是最好的投资”,在这份保单的收益表里,有了最实在的注脚:比起追高求赚,先守住“不亏”,往往已是赢了大半。

欢迎对港险感兴趣的朋友,可以扫描下面二维码获取资料,一起提高对港险的认知!