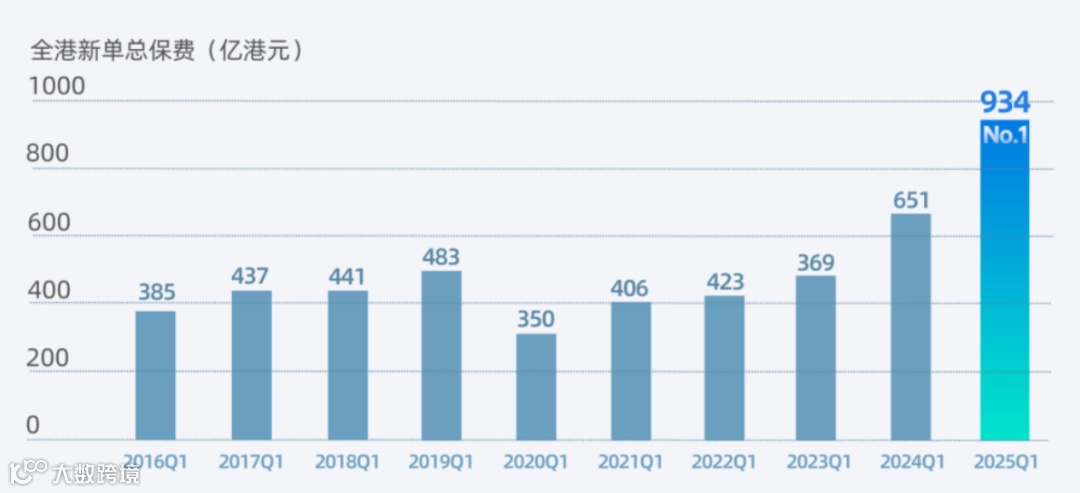

当香港保险业单季新造保费冲破934亿港元,不仅创下2001年以来的季度纪录,更以"一季超半年"的强势表现,印证了其在内地投资者心中不可替代的地位。

尤其在当前内地利率持续下行、最新预定利率降至1.99%的背景下,香港保险产品承诺的长期复利收益,正释放出前所未有的吸引力。

有投资者算过一笔清晰的账:若海外炒股需承担20%的盈利税,那么一款收益稳定、无需缴税且预期复利可达6.5%的香港保险,无疑是更稳健的选择。

今天,我们聚焦市场公认的"老四家"保险公司王牌储蓄险——友邦"环宇盈活"、保诚"信守明天"、宏利"宏挚传承"与安盛"挚汇储蓄",从收益性、灵活性、稳定性等核心维度,展开深度测评。

一、收益力比拼:谁能让财富跑得更快?

对储蓄型保险而言,收益是绕不开的核心。

我们以0岁男孩、5年交、总保费50万美元(每年10万美元)为标准,横向对比四款产品的现金价值与内部回报率(IRR)。

1. 回本速度:资金灵活性的第一道关卡

宏利"宏挚传承"表现抢眼,第6年即可回本,为四款中最快;

友邦"环宇盈活"紧随其后,第7年回本;

安盛"挚汇储蓄"与保诚"信守明天"则需8年;

保证回本周期上,安盛需25年,其余三款均为18年。

若追求资金快速周转,宏利与友邦显然更具优势。

2. 长期收益:时间复利的奇妙魔力

不提取资金时,四款产品的预期现金价值差异明显:

友邦"环宇盈活"长期表现突出,10年IRR达3.51%,20年升至5.69%,30年起IRR稳定在6.5%并持续复利增长,现金价值总量领先;

宏利"宏挚传承"前期收益可观,10年IRR4.29%,20年IRR6.0%,更适合短中期资产配置;

保诚与安盛表现稳健,但长期收益与友邦存在差距。

值得一提的是,友邦"环宇盈活"的保费优惠极具吸引力:5年缴费期内,每年缴10万美元可享20%回赠,相当于直接节省2万美元,性价比优势显著。

二、灵活提取:急需用钱时,谁更从容?

英式分红产品的特点是长期持有收益丰厚,但中途提取可能影响复利增长。

我们以"10万美元5年交、566快速提取"为测试模型,评估四款产品的灵活提取能力:

宏利"宏挚传承"表现最优,即便频繁提取,100个保单年度后剩余预期现金价值仍达5788万美元;

保诚"信守明天"紧随其后,剩余4669万美元;

友邦"环宇盈活"剩余3749万美元;

安盛"挚汇储蓄"因不支持该提取方式,未纳入对比。

深入分析可见,友邦的收益波动源于其"复归红利+保证金额"占比偏低,提取时需动用终期红利,从而影响增值动能;而宏利虽无复归红利,但保证红利占比高,为灵活提取提供了更大空间。

因此,有短期资金规划需求的投资者,宏利"宏挚传承"更适配。

三、分红实现率:6.5%的预期,谁能稳稳兑现?

香港保险的长期收益依赖保险公司的投资能力,分红实现率是检验承诺可信度的关键。根据2025年最新数据:

友邦、保诚、宏利、安盛的平均总现金价值比率均维持在90%-100%区间;

友邦以最稳定的分红表现脱颖而出;

保诚的分红波动相对较大。

对追求长期稳健收益的投资者而言,友邦的兑现能力更值得信赖。

四、公司实力:百年老店的硬核底气

保险产品的安全性与保险公司实力密不可分。作为香港保险市场的"老四家",这四家公司均有深厚积淀与强劲财务实力:

安盛:创立208年,全球顶尖保险集团,标普AA-、惠誉AA-、穆迪Aa3;

宏利:1887年成立,1897年进入香港,运营128年,标普AA-、穆迪Aa2,偿付能力充足率275%,为香港最大强积金供应商;

友邦:百年历史,恒生指数第五大成分股,标普AA-、穆迪Aa2,偿付能力充足率275%;

保诚:1848年成立于英国,伦敦、纽约、香港、新加坡四地上市,标普A、惠誉A-、穆迪A2。

综合来看,四款产品各有侧重:

友邦"环宇盈活"以6.5%的长期复利、稳定的分红实现率及20%的保费回赠,成为追求高收益与财富传承者的首选;

宏利"宏挚传承"凭借6年回本、短期4.29%的IRR及灵活提取机制,适合短中期资产配置;

安盛"挚汇储蓄"与保诚"信守明天"在灵活性与收益稳定性上稍逊,普通投资者持有压力相对较大。

欢迎对港险感兴趣的朋友,可以扫描下面二维码获取资料,一起提高对港险的认知!