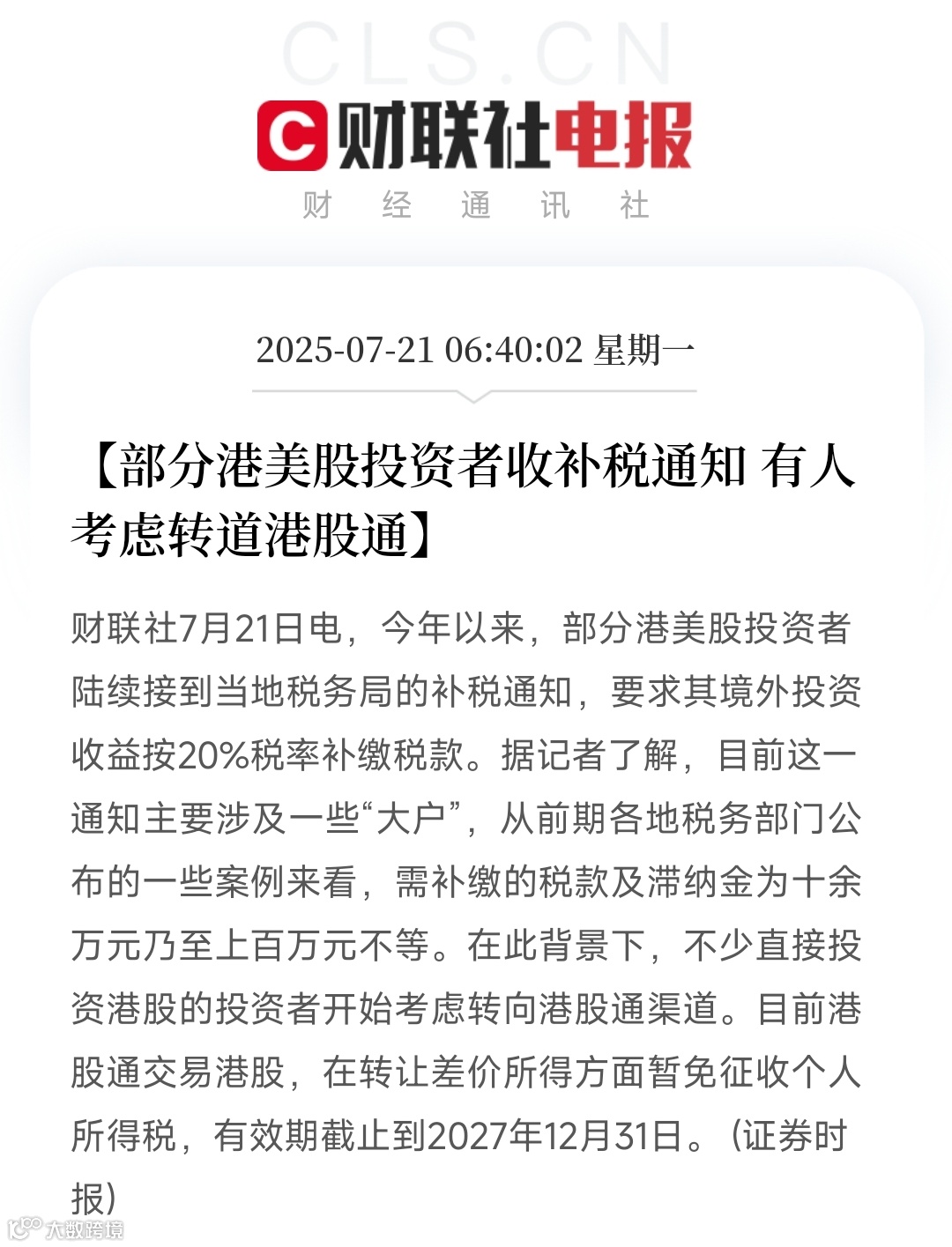

近期,不少内地投资者收到了税务部门关于港美股交易的补税通知,20%的税率让"盈利缴税、亏损自担"的现实浮出水面。

与此同时,香港保险却未受波及,这背后的税务逻辑与市场特性值得细究。

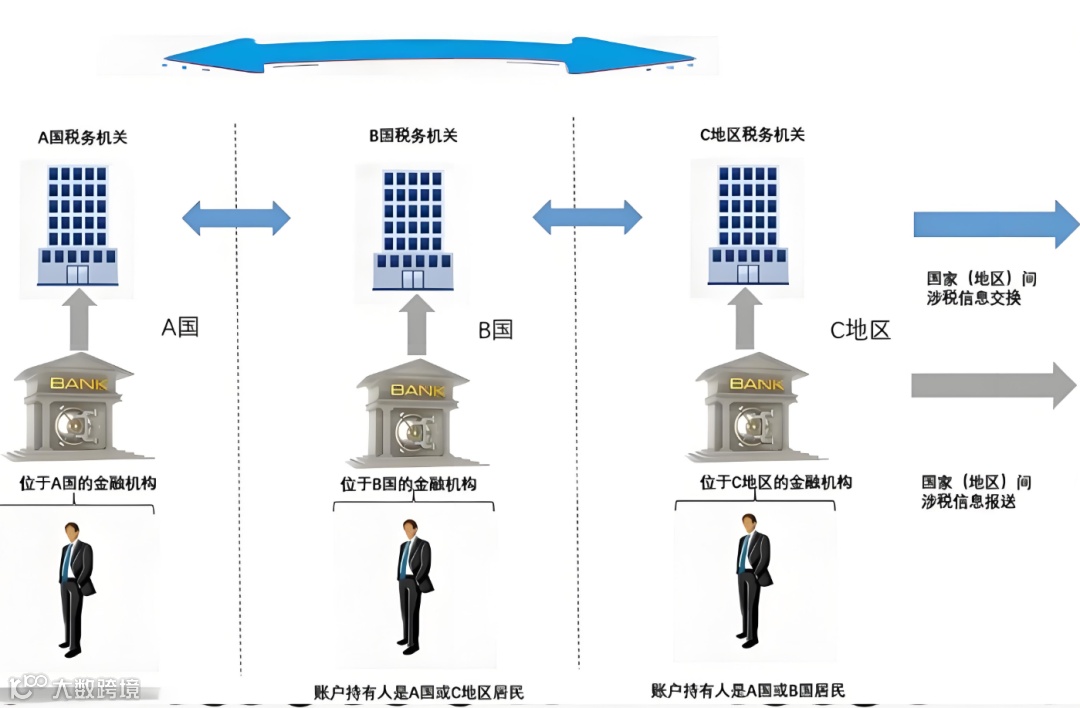

一、CRS:海外资产"透明化"的关键推手

你的海外金融资产为何会被税务部门知晓?答案藏在CRS(共同申报准则)里。这一覆盖全球121个国家和地区的机制,如同一张信息互通的网络,让中国内地、香港、新加坡等参与地区的税务居民金融账户信息实现跨境传递。

CRS聚焦"金融资产",银行存款、基金、股票、债券、带现金价值的保险合同(如储蓄险、年金险)、信托私募收益等均在披露范围内;而房产、珠宝、艺术品等实物资产,则不在此列。这意味着,只要你在CRS参与地区持有上述金融资产,相关信息就可能被反馈至内地税务部门。

二、海外炒股收益:20%税率如何计算?

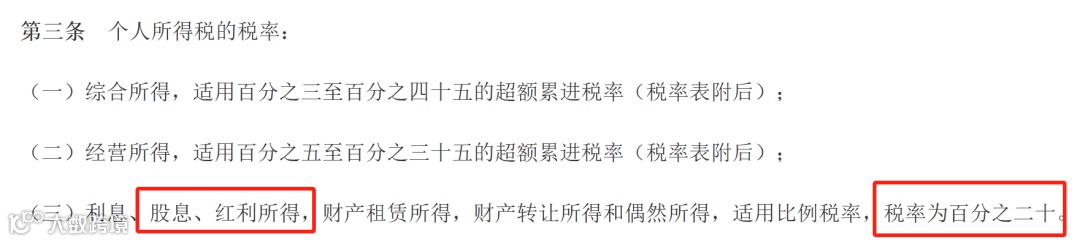

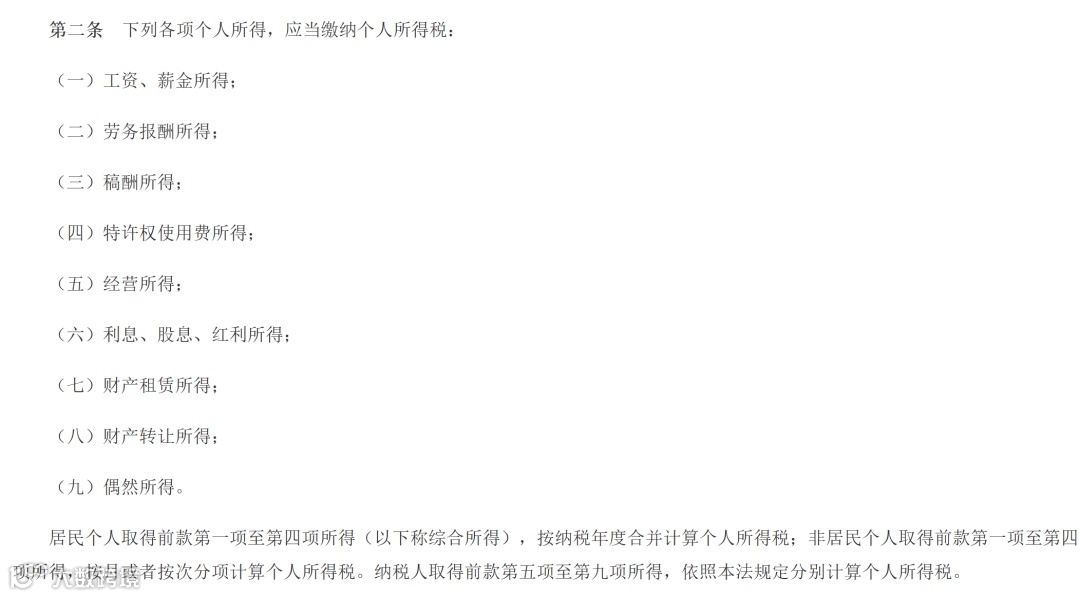

根据《中华人民共和国个人所得税法》,个人从境外获得的财产转让所得、股息红利等,需按20%缴纳个人所得税。股市收益中的股息收入、买卖差价等,均属于应税范畴。

值得注意的是,税务计算以年度净盈利为基数,亏损可抵扣。比如,若年内A股盈利1000万元,B股亏损500万元,实际应纳税额为(1000万-500万)×20%=100万元,仅对净赚部分征税。

三、香港保险:为何能"置身事外"?

同样是海外金融产品,香港保险却未卷入缴税争议,核心在于其税务定性的特殊性。

重疾险与寿险:根据税法规定,人寿保险保单的理赔款项属于免税范畴。无论是为自己还是子女配置的香港重疾险或大额寿险,均无需担心税务问题。

储蓄分红险:这类产品的分红收益目前暂无明确征税规定。原因在于,它以保险关系为基础,并非单纯投资行为;分红来自保险公司的可分配盈余,而非企业利润分红;投保人既非公司股东也非债权人,不涉及法定权益证明。这种独特属性,使其暂时游离于应税范围之外。

由此可见,港美股投资缴税引发热议,本质是CRS机制下海外金融资产税务监管的规范化;而香港保险的"税务优势",则源于其产品属性与现行税法的适配性。

对于投资者而言,厘清不同海外资产的税务逻辑,方能在全球配置中更从容应对。

欢迎对港险感兴趣的朋友,可以扫描下面二维码获取资料,一起提高对港险的认知!