买香港储蓄险,“非保证收益能否兑现”是所有人的心头刺。

但周大福人寿最近用硬实力破局——提前披露2025年分红实现率,旗下三大旗舰产品连续十年100%兑现红利。

即便穿越疫情、全球市场暴跌,客户应得的收益一分没少。

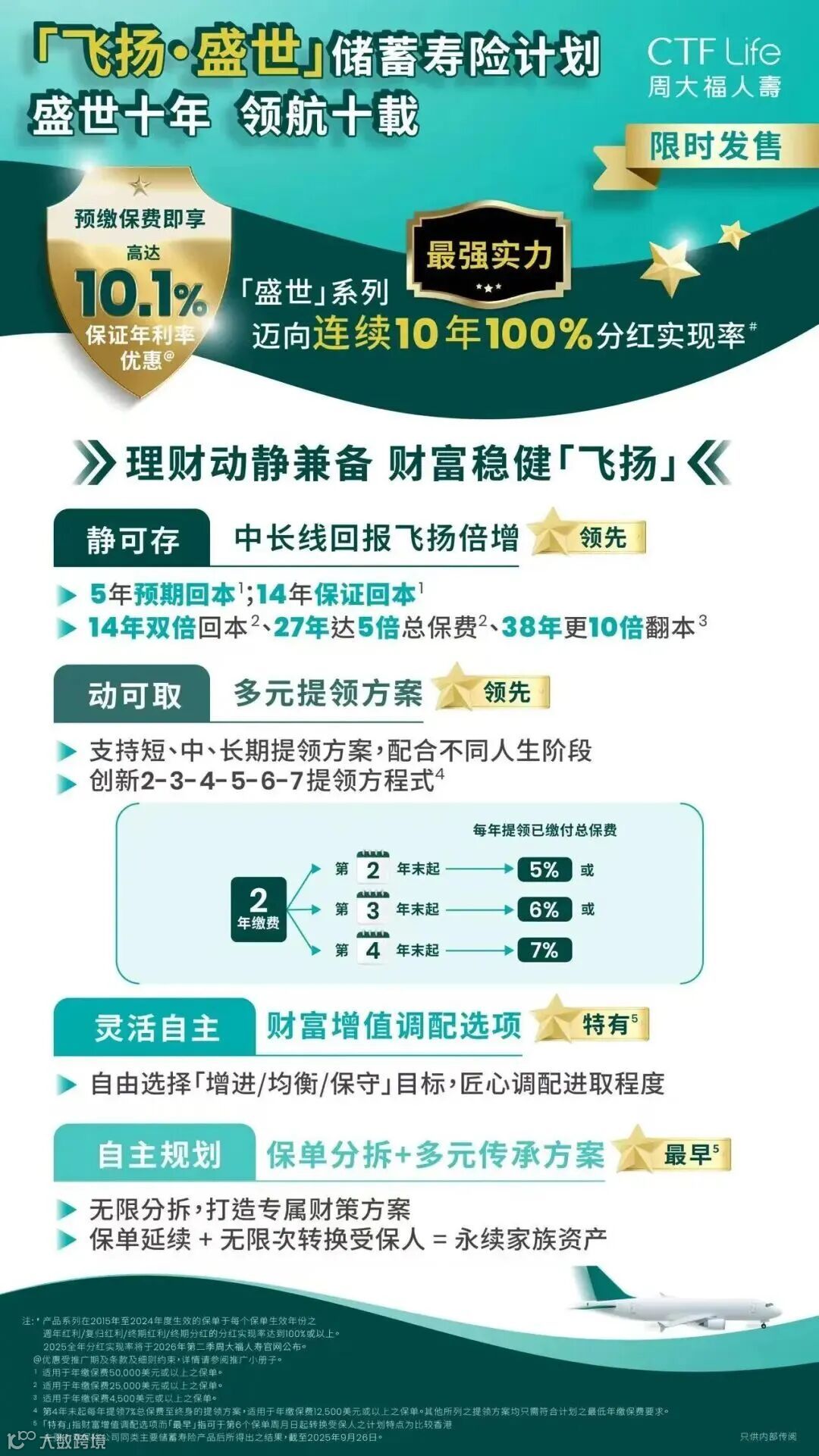

为纪念这一里程碑,周大福限时2个月推出2pay短缴储蓄险「飞扬盛世」。它不仅延续了“100%兑现”的稳健基因,更把收益、灵活性拉满:10.1%预缴高息、34年IRR冲6.5%、5年回本,堪称“2pay新王”。11月28日正式下架,想上车的别错过窗口期。

一、先安一颗定心丸:十年100%兑现,实力不掺水分

在香港储蓄险市场,能把“非保证收益”连续十年变成“实打实到账金额”的保司屈指可数。

周大福「盛世」系列自2015年推出以来,无论是周年红利还是终期红利,每年都100%兑现,哪怕2022年全球市场大幅震荡,也没掉过链子。

这份底气源于硬实力:投资团队精准控风险,完整穿越经济周期,既守住了“稳定兑现”的承诺,也为新产品「飞扬盛世」的高收益筑牢了基础。买储蓄险,选这种“说到做到”的保司,才不用为收益悬心。

二、「飞扬盛世」四大亮点:收益、灵活、功能、优惠全拉满

作为纪念款产品,「飞扬盛世」直接打破市场常规,核心亮点聚焦四大维度:

1. 收益够猛:2年缴、5年回本,34年IRR冲6.5%

2年短缴完成投入,预期5年就能回本,14年实现“保证回本+预期翻倍”;

时间越长收益越可观:20年本金变3倍、27年变5倍、38年变10倍,前30年收益领先同类产品;

第34年IRR就能冲到6.5%的市场上限,在2pay产品中属于最快梯队。

2. 提领够灵:领钱不缩水,短期应急、长期增值两不误

市面上多数产品“提领就降收益”,但「飞扬盛世」完全不同:

支持“225提领”:2年缴完后,从第2年起每年提5%总保费,能领一辈子;

提领后收益依旧能打:第37年IRR仍能冲6.5%,既满足子女教育、应急等短期用钱需求,又不耽误长期增值;

还提供234、567等短期提领方案,以及双10、双15等中长期方案,资金周转灵活度拉满。

3. 功能够强:可调风险、灵活传承,适配不同需求

独有“财富增值调配”:第10年起可选“增进、均衡、保守”三档配置,行情好选10:0激进型,行情差选2:8稳健型,本金不亏且收益上限可控(稳健账户利息4.25%,连续13年稳定);

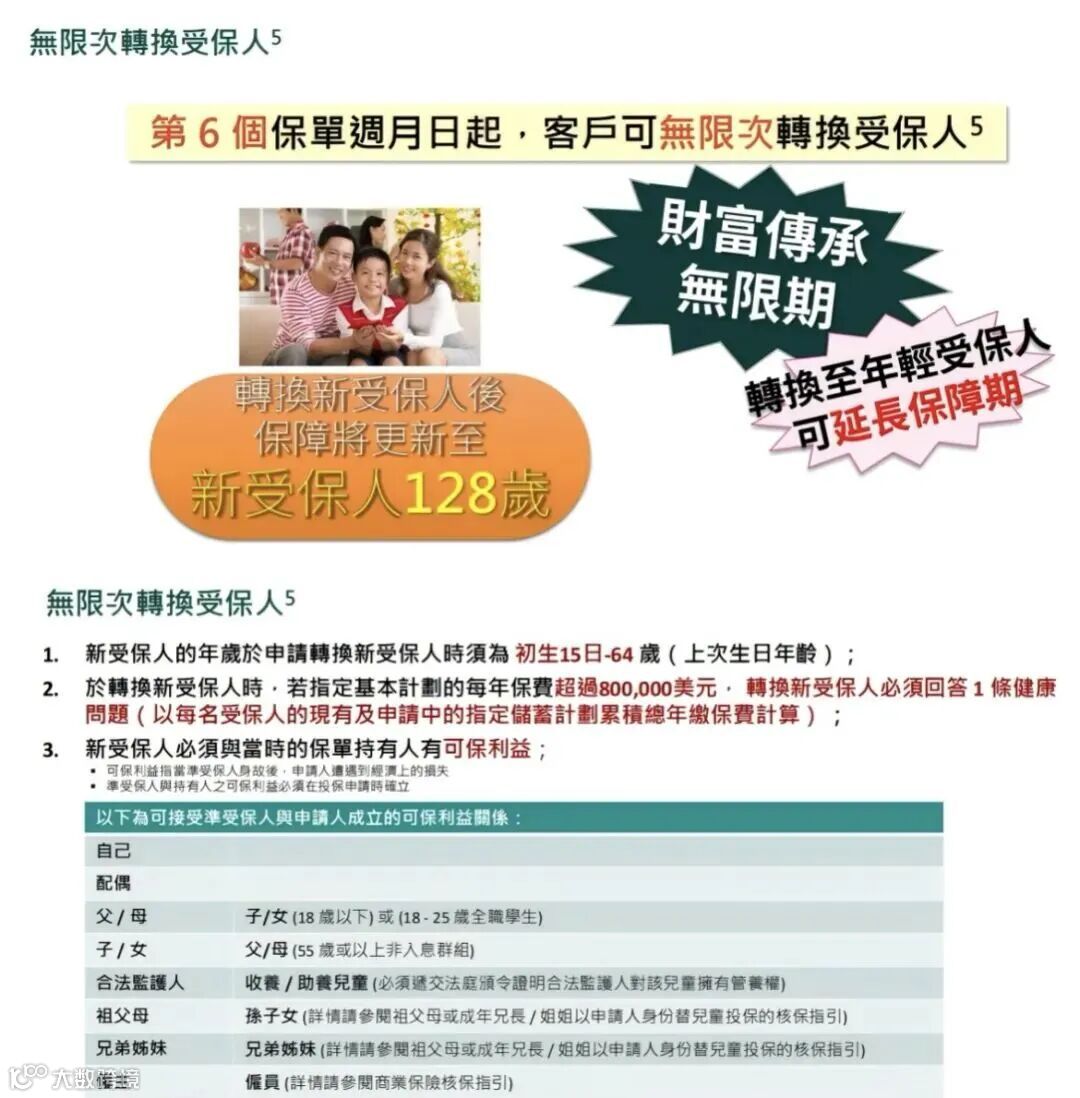

保单分拆+双传承:第5年起能拆分保单分给家人,还能无限次更换受保人,指定受益人即可无缝传承,财富传递不用绕弯。

4. 优惠够顶:10.1%预缴高息,限时锁定降息前机会

即日起至11月28日,预缴保费可享10.1%保证利率,当前市场最高;

年缴门槛仅10万美元,比同类高门槛产品更友好;

美联储已启动降息,港险预缴利率大概率下行,现在入手,相当于锁定降息前的高息窗口期。

三、这3类人别错过:精准匹配需求才够值

想短缴快回本的人:2年缴完不用再操心,5年就能看到实际回报,省心又高效;

既要灵活用钱,又要长期增值的人:提领不缩水,短期应急、长期养老、子女教育都能覆盖,一份保单满足多重需求;

怕分红不兑现的稳健派:周大福十年100%分红兑现的记录摆在眼前,不用担惊受怕,闭眼冲也安心。

最后:免费领测算表,1对1规划不踩坑

很多朋友关心“投10万、20万美元能赚多少”“提领后每年能拿多少钱”,我已整理好《飞扬盛世收益测算表》《同类产品对比表》,输入年龄、缴费金额,就能秒出结果。

扫码加微信,回复【飞扬盛世】即可免费领取资料,还能享受1对1服务:

✅ 测算你的具体收益和提领金额;

✅ 分析如何配置更贴合养老、教育、传承等需求;

✅ 提醒投保流程和注意事项,避开潜在风险。

10.1%的高息+十年100%兑现的稳健,这样的机会不常见。11月28日就下架,早规划才能早锁定高收益!