当高流量险种占据市场话题中心时,万通富饶千秋始终以“低调实力派”的姿态,凭借独有的年金转换功能,成为无数人养老规划中的关键选择。

它并非单一险种,而是融合年金属性的分红险——前期依托复利实现资金增值,待被保险人年满55岁且保单满10年后,投保人可自主决定将全部或部分资金,转化为“终身固定养老金”。

这种“转与不转、转多转少全由自己说了算”的设计,在利率下行、长寿风险加剧的当下,恰似为养老生活筑起一道“进可攻、退可守”的安全屏障。

一、收益:稳居第一梯队,提领模式适配人生节奏

从分红险的核心竞争力来看,万通富饶千秋的收益表现始终处于市场前列。

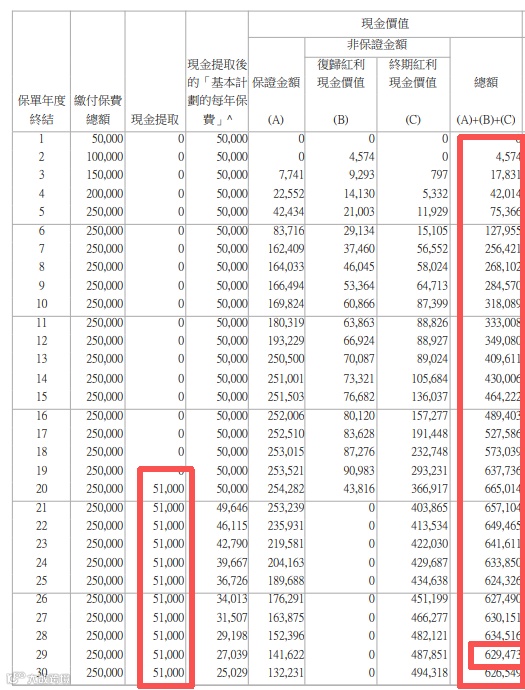

以“5万美金分5年缴”为例,其收益逻辑清晰且亮眼:

静态收益(不提取):

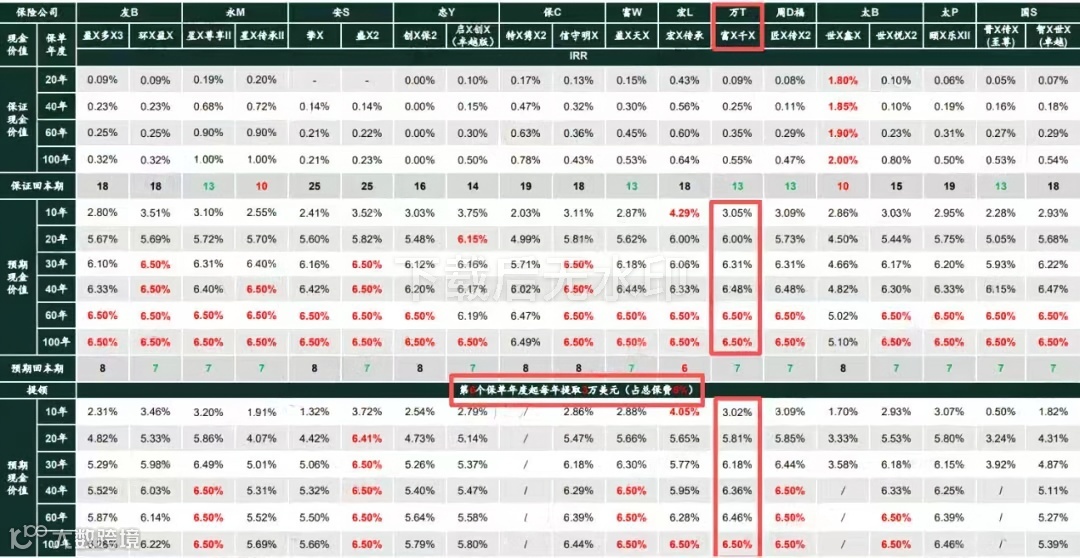

持有20年复利可达6%,现金价值约71.6万美金,较总保费近乎翻3倍;

持有30年复利提升至6.31%,虽略逊于友邦环宇盈活、安盛盛利2等产品,但仍属行业优秀水平;

持有41年则可触达6.5%的收益天花板,长期增值能力稳定。

动态收益(提取后):

打破传统提领局限,除了常见的“566提领”(5年缴,第6年起每年提取总保费6%),

还罕见支持“567提领”,更创新推出“369提领”——5年缴完成后,保单第2-10年每年提取已交保费3%、第11-20年提取6%、第21年起提取9%直至终身,完美匹配“年轻时少领、中年时多领、老年时全领”的人生消费节奏。

更让投资者安心的是分红实现率的确定性。万通最新数据显示,11款在售产品平均分红实现率达97.175%,最高为101%,最低也有70%;而作为核心的年金系列产品,派息率几乎100%兑现,为收益预期筑牢了“安全垫”。

二、年金转换:养老规划的“王牌武器”

若说收益是基础,那年金转换功能便是万通富饶千秋最被低估的价值核心。它精准击中养老规划的痛点,在“稳定”与“灵活”之间找到了最佳平衡点:

转换后收益:以40岁女性、5万美金分5年缴为例,60岁时保单现金价值达71.6万美金。

若选择“保证回本版”年金转换,每年可固定领取4.5万美金,身故后剩余未领金额还能传承给家人。

尽管收益略低于分红模式(分红模式年领5.1万,且领取10年后账户仍剩63万现金价值),但胜在“终身确定”,彻底规避了分红波动的风险。

与内地年金险对比:同样是60岁转换年金,当分红实现率100%时,万通富饶千秋年领金额达4.6万美金,约为内地普通年金险的3倍;

即便分红实现率为0%,年领金额仍有1.6万美金,与内地普通年金险持平,相当于“买一份内地年金险,额外附赠一个高收益分红账户”。

灵活转换策略:支持“部分转换”,投保人可将1/2、1/3资金转为年金,剩余部分继续享受复利增值;

也可先以分红模式领取,后期根据需求再切换为年金模式,完全按照个人养老规划调整,避免了传统险种“一次选择定终身”的被动。

12种领取方式:从基础的终身领取、保证回本领取,到应对通胀的“每2年涨5%”领取,再到适配丁克家庭的“夫妻联合领”(一方身故后另一方仍可领取2/3);

应对健康风险的“重疾加倍领”(确诊癌症等重疾后5年养老金翻倍),12种方式精准匹配不同人群的养老担忧,让规划更具针对性。

三、货币转换:10种货币覆盖全球需求

在全球化养老需求日益增长的当下,万通富饶千秋支持10种货币(美元、港币、人民币、英镑、澳元、加元、新加坡元、日元、欧元、瑞士法郎),是港险市场中货币选择最丰富的产品之一,完美覆盖全球资产配置需求。

货币转换灵活便捷:若投保时选择美元,后期可转为人民币用于内地养老;也可结合保单拆分功能,将一份保单拆分为美元(用于全球配置)、人民币(用于日常开支)、瑞士法郎(用于应对极端风险)三份,实现“一份保单,多场景使用”。

需注意两点:一是货币转换仅支持分红模式,一旦转为年金则不可再转换;二是仅美元、人民币、港币、澳元保单可直接转换为年金,其他币种需先转换为这四种货币后再操作。

四、保司背景:170年老牌底蕴+专业资管加持

尽管万通保险在内地用户中的知名度不算高,但其背景实力却不容小觑,为产品稳定性提供了坚实支撑:

母公司底蕴深厚:万通保险隶属于1851年成立的美国万通人寿,后者是美国五大人寿保险公司之一;2018年云锋金融收购万通后,美国万通仍通过反向持股云锋金融24.82%保留部分控制权,确保了运营模式的延续性与稳定性。

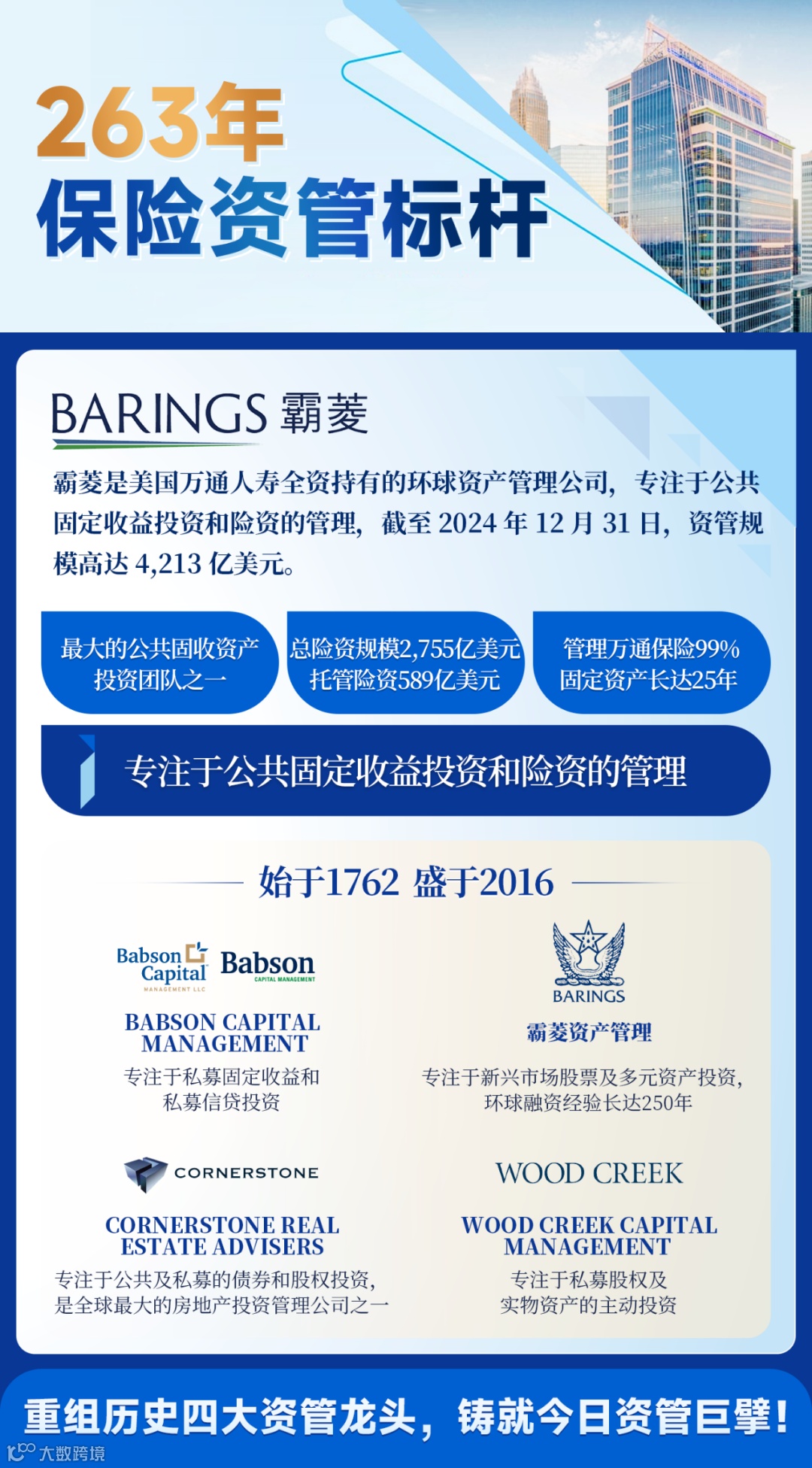

资管能力获权威认可:万通保险与美国万通旗下全球知名资管公司霸菱深度合作,霸菱负责管理香港万通90%的固收资产,同时也是内地社保基金、澳门央基金、香港强积金的管理机构,投资实力经过全球市场检验。

市场地位突出:作为香港年金险领域的龙头企业,万通保险的延期年金保单市场占有率曾接近50%,在年金产品设计上的专业性,为富饶千秋“分红+年金”双属性的落地提供了核心技术支撑。

总结:养老规划的“务实之选”

万通富饶千秋并非港险市场中“收益最高”或“功能最炫酷”的产品,但却是最贴合普通人养老需求的“稳选项”。

它以“确定的年金现金流”为核心,搭配灵活的提领模式、多元的货币转换功能,再加上老牌保司的实力背书,在充满不确定性的市场环境中,为用户提供了“看得见、拿得到”的养老保障。

对追求稳健的投资者而言,这份“确定性”,或许比短暂的高收益更珍贵——毕竟,养老规划的本质,从来都是用可控的选择,抵御未来的未知。

欢迎对香港保险感兴趣的朋友,可以扫描下面二维码免费获取资料,我们致力于为您提供最优质的选择建议!