本文约4000字,阅读需要10分钟。

全文核心信息如下:

“耶鲁模式”为什么值得学习?

“耶鲁模式”是如何做资产配置的?

“耶鲁模式”金融风险抵御能力如何?

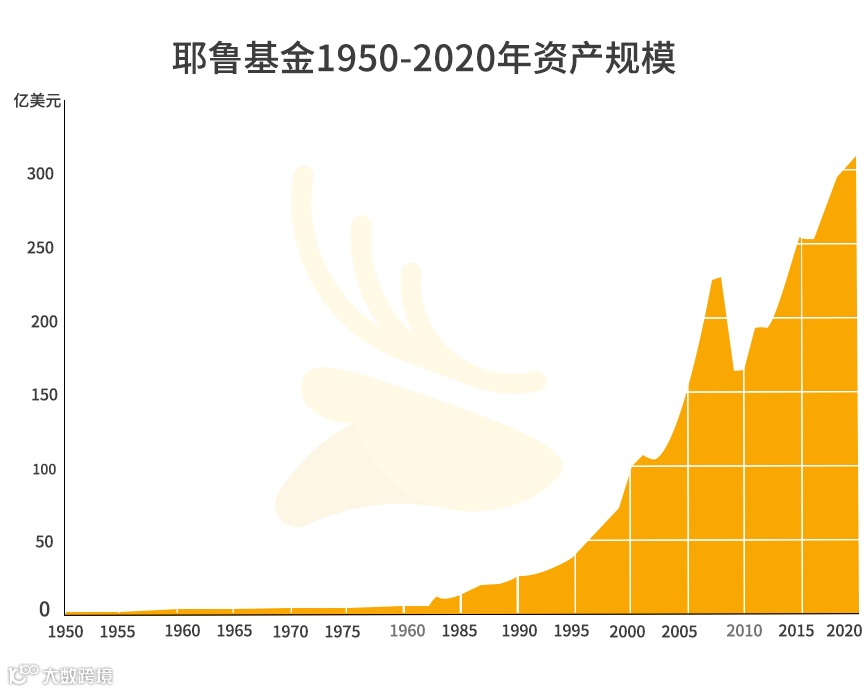

这种成功首先体现在基金的资产规模上。1985年史文森刚接手时,耶鲁基金的资产规模仅有13亿美元,最新的2020年资料显示其资产规模已经达到312亿美元,成为仅次于哈佛基金的全球第二大大学捐赠基金。

如果你对这些数据没有感知,鹿博士找来国内的数据参考。

清华大学作为建国后最早成立、也是目前国内最大的大学捐赠基金,从1994年至2019年的25年时间管理规模仅增长92.56亿元(约合14.5亿美元),增长的绝对值远小于耶鲁基金。

耶鲁基金总资产规模的不断上涨得益于“长牛”表现。资料显示过去10年耶鲁基金业绩表现在所有大学捐赠基金中排名第3,平均年化达到10.9%;过去20年的年化收益率为9.9%;表现优于标普500指数,其20年年化收益率仅为5.9%。

并且相较于标普500指数,耶鲁基金的波动性更小,收益更为稳健。比如过去20年中仅有2009年投资亏损(受2008年金融危机的影响);而标普500指数有4次亏损,亏损频次和回撤幅度都要大于耶鲁基金。

“耶鲁模式”可以称之为大学捐赠基金的“黄埔军校”,为行业输送了大量人才。2015年《华尔街日报》曾对全美832个大学捐赠基金数据进行分析,发现这些捐赠基金中超过六分之一的金额是由史文森或其学生在进行管理。目前包括普林斯顿大学、麻省理工大学等美国知名高校的捐赠基金负责人都来自耶鲁,他们都为这些高校的捐赠基金带来了新的变革及业绩提升。

在中国他的得意门生之一便是高瓴资本的创始人张磊,俩人保持长达20年亦师亦友的关系,在今年史文森去世消息传开后,张磊也第一时间撰文纪念称“传奇永不落幕,我将永远感激与怀念这位导师和朋友。”

鹿博士总结:

耶鲁基金2020年资产规模312亿美元,是全球第二大大学捐赠基金;

收益长牛,过去10年平均年化收益达到10.9%;过去20年的年化收益为9.9%,跑赢市场平均回报率;

大学捐赠基金的“黄埔军校”,为行业输送了大量人才。

耶鲁基金是如何做资产配置的?

投资高度分散化。这里不仅是指股票、债券进行分散化配置,更是指投资大类的分散化,包括配置更多对冲基金、私募与风投基金、房地产等非传统资产。截至2020年6月份,股票、现金& 固收的比例降为16%,另类投资的比例上升至84%。

超高股权配置。耶鲁第一重仓的是VC股权投资,2020年的配置比例达到22.6%;耶鲁第三重仓的私募股权投资,配置比例达到15.8%;加上美国股票和海外股票的配置比例,整体股权配置达到了52.1%,超过资产的一半。

从耶鲁基金公布的数据来看,股权类资产的收益要远高于债权类收益,海外股票过去20年的IRR达到了14.8%,风险投资和私募股权过去20年的IRR也超过了10%,成为推动耶鲁基金资产规模增长的主要推动力。

以高瓴资本的张磊为例,2005年他带着耶鲁基金会的3000万美元回国创业,如今资产管理规模已经超过6000亿元,成为亚洲资管规模最大的投资机构之一,耶鲁从中得到的回报非常具有想象力。

降低流动性获得更高收益。史文森一直坚持认为另类资产流动性低可能存在着定价折扣现象,因为像股票这类的高流动性产品竞争充分、价格透明,很难有套利空间;而流动性低的资产存在价值折扣,越是市场定价机制相对薄弱的资产类别,越有成功的机会。

因此耶鲁基金押注低流动性产品,以时间成本换取高额收益。典型的配置就是增加私募股权、能源农林等低流动性的另类资产投资比例。放在一个20年的时间维度来看,这些资产的IRR能够超过10%,收益表现非常优秀。

主动管理策略。在耶鲁基金的投资理念上,风险控制始终是一条贯穿的主线,耶鲁基金将投资中最坏的情景假设出来,模拟出应对之道,因此即便有一天“暴风雨”来临(一定会发生,但何时发生无法预测),耶鲁基金仍然能够平稳度过。史文森本人也一直坚信:如果投资者可以避免重大的损失,高收益就是水到渠成的事情了。

但风险控制不等于被动和僵化,耶鲁基金会在投资过程的每一个环节动用所有资源,更加主动的出击。比如1987年股灾时,单个交易日指数下跌超过 20%,包括耶鲁基金在内的所有机构都遭受巨大损失,但是耶鲁基金没有像其他机构那样减仓止损,而是决定按照既定方针卖出数千万美元的债券,然后买入正在暴跌的股票,保持投资组合的权重保持不变,最终获得超额收益。

鹿博士总结:

投资高度分散化,打破股债传统资产配置思维,重视另类资产的配置;

超高股权配置,偏爱PE和VC行业,获得高收益;

低流动性的行业竞争不充分,存在低价购买的空间,愿意以时间成本换取高收益;

坚持主动管理策略:做最坏的打算降低风险水平,果断出击主动获取高收益。

“耶鲁模式”的金融

风险抵御能力如何?

威尔逊5000指数是美国的上市公司的总市值,被广泛接受为美国股票市场的最终基准,并利用现成的价格数据衡量所有美国股票证券的表现,受到巴菲特的偏爱,2008年这一指数跌幅26.1%;

海外发达国家股票指数(MSCI EAFE Index)是MSCI剔除美国和加拿大以后,反映欧澳远东等其他21个发达市场股票表现的指数,涉及900多只股票,这一指数在2008年大跌31.4%;

海外新兴市场股票指数(MSCI Emerging Markets Index),诞生于1988年,目前包括24个新兴市场的800多只股票,是衡量海外新兴区域股票表现的一个重要指标,2008年大跌 28%;

鹿博士总结:

高度纪律性的资产配置模式下,耶鲁基金相比较于市场回撤控制能力更好,仅用2年时间就从2008年危机中走出来;

耶鲁基金优异的表现避开了2000年全球互联网泡沫破裂危机,依然连续取得了不错的正向收益。

总结与建议