本文摘自鹿可Q2财报季分享会-小米&B站&泡泡玛特专场,本篇纪要聚焦B站Q2财报,小米等更多公司的Q2财报解读,请点击下面链接获取。

【合集】阿里、腾讯、快手、美团等20家企业Q2财报解读 | 鹿可8月财报季

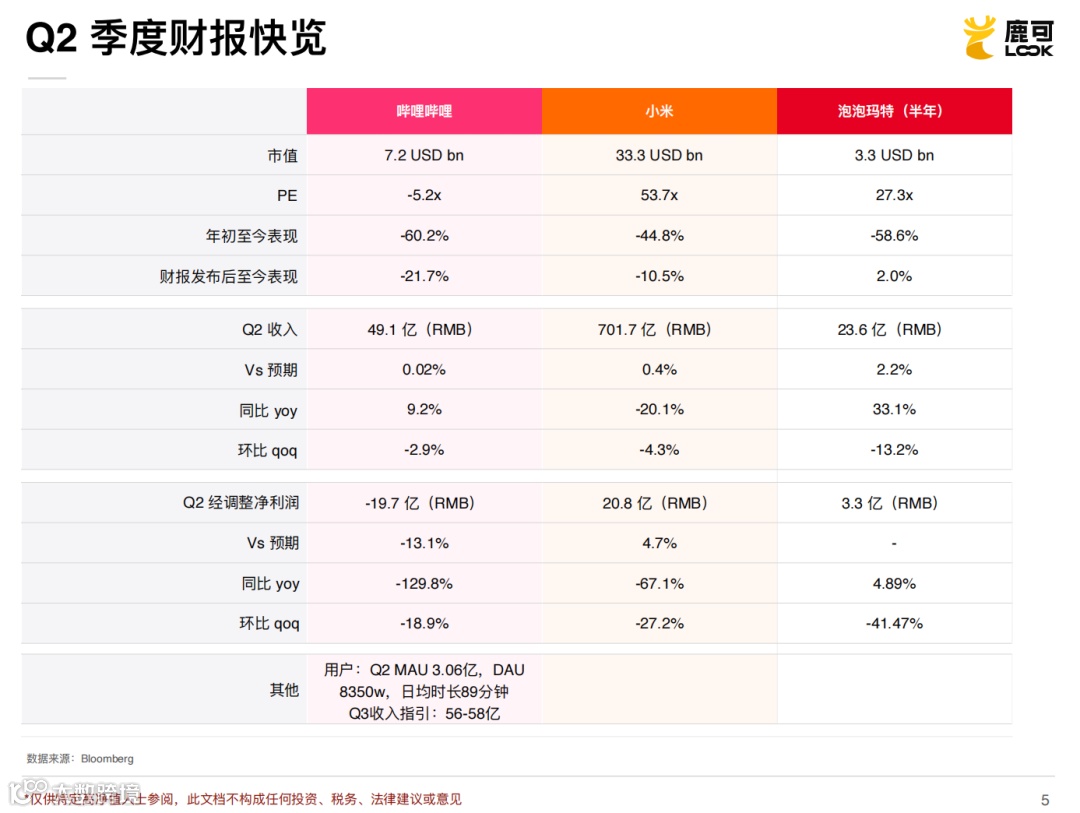

B站、小米和泡泡玛特Q2财报速览

B站

B站当前市值72亿美金,Q2收入49亿人民币,基本符合预期。Q2实现了月活首次超3亿,日活8000+万,用户日均使用时长89分钟。所以从用户层面看,B站Q2数据还是挺不错的。

财务数据方面,Q2经调整净亏损20亿人民币低于市场预期,同时Q3收入指引56-58亿,也低于市场预期,再叠加昨天美国公布了8月份CPI,通胀下降不及预期,所以美联储加息的压力还是非常大,纳指昨天跌了5%。因此从财报发布至今,B站的股价跌了超过20%。

小米

再看小米,小米当前市值330亿美金,Q2收入700亿人民币,同比下降20%,环比下降4%,主要是受到大环境的影响,尤其是今年智能手机的需求的下滑。小米经调整净利润20亿人民币,同比降67%,环比下降7%,利润进一步被侵蚀。

小米Q2财报整体还是符合市场预期的,但是小米指引说今年要投入17亿,接下来5年投入100亿的研发费用来造车,高额的研发费用指引让市场纷纷下调小米接下来几年的盈利预期。同时今天其实市场还没有给小米造车估值,所以财报发布后小米的股价也在往下走。

泡泡玛特

最后是泡泡玛特,因为泡泡玛特只披露半年业绩,所以这里的所有数字都是半年的数据。泡泡玛特市值30+亿美金,上半年收入23.6亿,基本符合预期。净利润3.3亿,彭博的一致预期不太具备参考意义,因为很多数据都比较陈旧了,我们这里就没有放。

这是因为泡泡玛特有一个市场很不理解的操作,它在7月份的时候发过一个盈利预警,说上半年利润会下滑不超过30%,于是市场吓坏了,纷纷下调预期,股价也应声腰斩。但是实际上净利润只下滑了7%,经调整净利润还增长了4%,所以其实泡泡玛特的实际业绩是好于大幅调整之后的预期的,但是市场也是反应平平。

这三家公司有一些共同点,这也是为什么我们把它们仨凑到一起讲:这三家公司多多少少都带着一些情怀,或者说带着用户公司的标签。他们的故事都很大,很有趣,也做出了一些用户资产,但是在商业上实现规模化盈利的道路还是任重道远。所以我们可以看到它们不管是从收入的角度,还是从净利润的角度都还很小,撑不起估值。

这个情况导致的结果就是这些公司的市值和资本市场的流动性高度相关。

也就是说大盘表现好、市场钱多的时候,整个市场信心高涨,愿意为故事中不知道什么时候才能实现的美好未来买单。大盘表现差、市场钱少的时候大家就开始追求稳妥,更看重当下的数字,资本会追求避险,追求一些看得清的、可持续的盈利能力。

这时公司就需要把思路和策略从“用增长解决或掩盖问题”转移到追求商业模式的确定性,找到看得清、看得懂的、有高度确定性的发展路径,才能让大家愿意去买单。否则再追求一些创新的商业模式,大家就会因为不确定这条路通向天堂还是地狱,所以倾向于先不参与。

说到底就是现在大家看的第一是能不能赚钱,赚什么钱,需要有一个确定性的答案;第二是效率至上,之前大家都是以做增长的心态舍命狂奔,可能不是特别注重组织能力建设和成本管控。

但是当市场进入效率至上的思路时,就需要在勒紧裤腰带的前提下再追求增长和盈利的平衡,这对公司来说又是一个新的挑战,尤其是对年轻公司的一次大考。

股价运行逻辑:随大盘而动的4个阶段

从股价走势上看,我们把昨天的收盘价定为基准100,再往前推回2020年初,可以发现非常有趣的一点:除了泡泡玛特上市时间比较短之外,小米、B站都是从100开始,今天又回到100,恰好回到了故事的起点。

首先是2020年3月,美联储为了刺激疫情影响的经济大幅放水,QE把资产负债表从四万亿一下扩张到了八万亿,导致市场流动性泛滥。这段时间中概股像B站、小米、泡泡玛特的上涨幅度非常大,尤其是B站,最高涨了八倍多。

然后是大家都知道的,2021年过完年市场就迎来了大力监管措施,包括中概股退市的风险、对游戏等行业的各种监管落地,所以中概股在2021年初就跌了一波。

然后纳指是从2021年9月开始转向,主要是因为美联储9月议息会议首次从鸽派转鹰,市场对加息的预期起来了,所以纳指应声而跌。但是光预期起来了,毕竟还没有加息,所以当时还只是一个小调整。

之后随着加息的确定性越来越强,大家开始调整预期,认识到货币政策真的要转向了,纳指就开始往下走。尤其是美国的通胀开始变得特别高,大家感受到了美联储用加息抑制通胀的需求变得非常迫切了,所以纳指从2021年的12月份开始真正转向下跌。

接下来就是2022年3月份美联储议息会议第一次正式加息,不光加息,美联储还同时开始缩表,要收回疫情期间QE放的水,5月缩表计划正式落地。

以上是美股指数比较明显的几个转折点。我们再回头看这三家公司就会发现趋势非常的一致。这三家公司这两年的涨幅看起来挺像泡沫的,而且B站的泡沫格外的大。这就是我们刚说的,一个不盈利的、商业模式还在验证过程中的新公司,它的估值取决于市场上有多少钱。钱多的时候大家愿意乐观地相信一个还要很长时间才能验证的未来,钱少的时候大家就需要看到清晰可持续的盈利来支撑估值。

哔哩哔哩

下面深入讲一讲B站。B站今天最大的问题就是商业模式到底是什么?如何证明自己能赚钱?

用户层面:B站破圈成功

从用户层面看,过去一段时间B站的增长还是非常不错的,MAU首次破亿。和快手做一下对比,可以看到B站的用户增长都是很不错的。这说明B站希望从一个细分垂类玩家变成一个面向更大用户群体的玩家,这个尝试还是比较成功的。

同时在这个过程中,B站的日均用户时长89分钟,MAU比跟DAU的比值20%+,一直很稳定,没有出现之前市场上比较担心的破圈后会不会影响用户粘性和留存的问题。从数据上来讲,B站破圈这件事在用户层面上还是做得比较成功的。

对比中视频跟短视频的用户时长和粘性可以发现:第一是日活真的差很多倍,快手的日活都三亿多了,B站现在才8000多万,差距达到三四倍;第二是中视频的人均时长还是比不上短视频,抖音快手都在100多分钟。

所以在中视频里B站真的做得很好,用户、增长、粘性、留存都很好,破圈是成功的。但从形态上讲,中视频还是比不过短视频,B站还是没有快手的用户数据漂亮。

收入层面:广告、会员、直播都难有亮点

从收入的角度看,B站从今年开始收入有比较大幅的下滑,其中一部分原因当然是因为大环境的影响。但对于B站这样一个商业化还处于早期的公司来讲,这种幅度的下滑会让市场非常担忧,这也是为什么我们会看到B站的股价持续往下走。

之前B站的收入大部分集中于游戏,这也是让大家觉得蛮别扭的一种商业模式。过去几年B站都在努力把收入变得更多元,现在收入分为几块:游戏、秀场直播、大会员和广告。大家最寄予厚望的还是广告部分,而广告当前占比还非常少。

为什么对广告寄予厚望呢?如果大家有关注其他游戏公司,就会发现当前整个游戏的大环境不是很好。对B站来说之前自研的进展缓慢,发行和运营又没有体现出特别强的能力,而且高度集中于二次元这个很窄的类别。所以大家对“游戏能贡献喜人增长”的预期是很低的。

直播和会员看爱优腾的财报和快手的直播业务就会意识到,整个行业正在见顶。直播还有一些监管的限制,过去大家可能有关注过虚拟人这种尝试,但是它距离商业化,距离创造一个很高的增长还比较远。电商方面,B站的电商没有直播带货,核心就是服务于深度的二次元用户,做一些自营的商品。这块是一个过于细分的、很小的市场,大家也对增长不抱太大的希望。

广告收入如何提高?

所以最后唯一的希望就是广告收入,大家非常关心到底能不能做起来。广告收入Q2增长10%,跟快手Q2涨幅持平,但是规模要远小于快手。而且B站今天在花火平台和站内广告都还是以品牌广告为主,对于广告主而言变现的路径比较长,ROI也不高。

对于B站来说品牌广告不是一个特别具有爆发潜力的业务,想把广告收入拉起来还有很长的路要走。所以从收入上看,B站还在探索它要通过什么方式去赚钱。

对比单位用户的收入,可以发现B站跟快手的单位用户收入其实之前是差不多的水平,但是快手的商业化路径走得明显更快更清晰,因为它的广告收入增长非常快,而且这个模式和ROI也经过抖音的验证。

这也是为什么今天市场对于快手的广告收入增长的预期是比较有共识的,因为能看清楚它要怎么做,比如多加点广告加载率、把算法推荐做的更好等等,这是一个清晰明确的提高收入的路径。

但是对于B站来讲,它的问题是商业化的基础设施不具备爆发性,今天还是以品牌广告为主,那接下来从哪里挤出广告收入的增长?市场看不清楚。

中视频传统的做法是Youtube的贴片广告,但是B站之前说永远不插入贴片广告,就把这条路断了。而且这个Flag是一个吸引用户增长的点,一旦切换这个模式的话,可能会有很大的用户流失风险。

贴片广告不行的话还有什么办法呢?今天的内容广告可能可以,但是大家还在探索,见效可能会很慢,很难带来巨大的爆发。而且在今年大环境不好、广告主缩减预算的情况下,品牌广告是格外吃亏一些,因为它离转化太远了,ROI不好衡量。

我们从B站的财报和管理层电话会上能窥见的潜在增长点,也是今天市场上分析师可能会寄希望的点是B站的竖版视频,也就是B站的短视频。

短视频这个数字当然是不错,但是我个人会觉得这个故事有一点黑色幽默:B站作为一个中视频用户质量非常高,用户粘性非常好,社区生态非常好的平台,广告如果要跑盈利要有大幅增长的话,它得把现在中视频的横屏用户导流成竖屏的短视频用户,并且在短视频这种更好的形态下去做广告变现。

2024年经调整的经营利润转正,B站如何实现?

盈利方面B站一直在立Flag,管理层坚持一个目标:2024年经调整的经营利润转正。那目前趋势是什么?

从上图中可以看到B站从2018年Q1到现在,经调整的经营利润趋势显然不是在转正的趋势中。

从中期来看,B站要盈利无非就是开源节流,开源这一块目前进展比较缓慢,没有看到明确可行的策略路径。节流这一块削减成本、提升效率当然是必须要做的,但它能挤出的利润其实也有限。

B站在中国科技公司中削减成本是比较晚的,我们可能在Q3-Q4可以看到成本削减挤出来的一些利润。但这个办法只能用一次,做完其实也就那样了,不可能总是靠削减成本来盈利。

长期来看,B站的重要价值在于用户。只要用户的增长和留存还在,我们就还能期待一下,未来这些真实流量总能找到一些方法去变现。如果用户留不住,那就是真的没有未来了。所以买入B站有点像是买了一张未来的彩票,不知道什么时候开奖,也不知道开出来是什么奖。

此平台发布的内容仅供读者参考之用。本文仅提述鹿可该材料作者的部分观点。阅读者如使用本资料,须寻求专业投资顾问的指导和解读。

本文件所载信息、意见不构成所述任何证券或金融工具买卖的出价或征价,评级、估值等分析判断亦不构成对具体证券或金融工具在具体价位、具体时间、具体市场表现的投资建议或推荐,或对任何证劵或投资的收益或是否合适提供法律、税务 、会计、或投资意见或服务。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见。

鹿可尽力确保在出版日期包含在本介绍文件的资料是准确的,但不保证或担保其准确性或完整性,或就使用该等资料而直接或间接引致或涉及的损失、损害、费用或开支承担任何法律责任,不管是因何种原因(包括但不限于任何错误或遗漏)引起。

鹿可旗下子公司及其关联机构、董事、高级职员、雇员和/或代理人均明确免予承担与本资料全部或部分内容或其中所含任何信息的使用相关的或因此产生的部分及所有责任。

鹿可不承担因本文的使用、不当使用、依赖、分发或占有而产生的,应由接收方承担风险的任何责任。未经鹿可的事先书面同意,本文或其任何内容不得被披露或用作其他任何目的。如接收方有任何疑问,应向其独立顾问寻求专业意见。

投资者须注意,所有投资均涉及风险(包括可能损失投资本金),投资产品价格可升亦可跌,过往表现并不可作为日后表现的指引。

鹿可是一家在新加坡注册和成立、并且拥有新加坡资本市场服务(Capital Market Service)牌照的联合家族办公室,由顶级海外金融机构和一线科技互联网公司专业团队组成。鹿可专注于服务中国新经济高净值人士,以科技助力金融,为科技新贵提供从海外金融法律基础架构搭建到投资咨询、资产配置以及全球前沿行业研究、投资的一站式服务。