原文链接:

https://ceodinner.substack.com/p/the-ai-wildfire-is-coming-its-going

前言:人工智能不会崩溃 —— 它将燃烧。就像每一次技术周期一样,火焰会清理灌木丛,重新分配人才,并为下一代的基础设施留下空间。问题是:你是哪类树种?

在最近门洛帕克举行的一次 CEO 晚宴上,有人提出了那个熟悉的问题:我们是否处于 AI 泡沫中?

晚宴的一位嘉宾 —— 一位多次经历硅谷周期的老将 —— 完全改变了对话的方向。她认为,这不是泡沫,而是一场野火。这个比喻立刻得到了大家的认同。野火不仅是摧毁,而它们对生态系统健康也至关重要。它们清除会阻碍新植物生长的茂密灌木,将养分归还土壤,并为下一代森林的繁荣创造条件。

当我反思野火这个比喻时,一个框架逐渐浮现,揭示了更深层次的东西,这是基于她的重新定义。它提供了一个理解谁会幸存、谁会被烧毁以及原因的分类法 —— 以及将耐火与易燃分开的具体指标。

第一次网络周期耗尽了互联网泡沫,留下了 Google、Amazon、eBay 和 PayPal——Web 1.0 的坚韧幸存者。下一次,由社交和移动驱动,在 2008-2009 年再次燃烧,为 Facebook、Airbnb、Uber 和 Y Combinator 的后代清除了障碍。这两次大火都遵循了同样的模式:过度增长,突然调整,然后复兴。

现在,随着 AI 的出现,我们再次被干燥的灌木丛包围。

即将到来的调整不会是泡沫破裂 —— 它将是一场野火。理解这种区别将彻底改变我们如何生存 —— 以及如何在接下来繁荣。

当灌木丛生长过于密集时,阳光无法到达地面。植物不是在与环境竞争 —— 它们是在相互竞争光线、水分和养分。

这就是硅谷现在的感觉。

资本充足 —— 可能过于充足。但人才呢?那是稀缺资源。每个有前途的工程师、设计师或运营人员都在被三、五、十家不同的 AI 初创公司追求 —— 通常追逐的是同一个垂直领域,无论是编码助手(coding copilots)、新颖数据集(novel datasets)、客户服务(customer service)、法律科技(legal tech)还是营销自动化(marketing automation)。

结果是一个从上面看起来郁郁葱葱的生态系统 —— 绿色、生长、嘈杂 —— 但在下面,土壤是干燥的。当每个人的根都纠缠在一起时,很难生长。

在这种森林中,火灾不是灾难。而是一种纠正。

森林大火不仅摧毁生态系统,还会重塑它们。一些物种会立即被点燃。其他物种会抵抗火焰。还有一些物种依赖于火来繁殖。初创公司(科技创新)也是如此。

这些是生态系统中的干草和含树脂的松树——在资金容易获得的季节看起来充满活力,但一旦空气变热就没有抵抗力的初创公司。

它们包括:

没有专有数据或分销的 AI 应用封装

拥挤类别中的基础设施克隆 —— 又一个 LLM 网关,又一个向量数据库

追逐日活跃用户而不是持久用户的消费者应用

它们被炒作和激动的估值所驱动。当温度上升——资本收紧或客户审视投资回报率时——它们在瞬间崩溃。

易燃灌木有其目的。它将资本和人才吸引到该领域。它创造市场紧迫感。当它燃烧时,它释放这些资源回土壤,供更坚韧的物种吸收。失败的 AI 封装公司的工程师成为幸存公司的资深员工。

这些是类似多肉植物、橡树和红杉树 —— 储存水分并保护核心的现有企业。它们特点是:

厚实树皮:强大的资产负债表和持久的客户关系

深深的根系:在云、芯片或数据基础设施中的结构化的产品-市场契合度

水分储备:真实收入、多元化业务和长期护城河

想想 Apple、Microsoft、Nvidia、Google、Amazon。它们将吸收热量并更强大地出现。当烟雾消散时,这些巨人将屹立更高,它们的树皮被烧焦但完好无损,而周围的小树已烧成灰烬。

这些是生态系统中的干草和含树脂的松树 —— 在资金容易获得的季节看起来充满活力,但一旦空气变热就没有抵抗力的初创公司。

它们是具有以下特点的团队:

深厚专业知识

即使产品失败也能保存的“看不见的” IP 和数据资产

愿意修剪并重新开始

火灾后,它们重新生长 —— 更精简、更智能、更好地适应新地形。

这是真正学习发生的地方。一位在 2024 年用正确团队构建错误产品的创始人,成为在 2027 年用经过战斗考验的团队构建正确产品的创始人。失败没有被浪费 —— 它被储存在地下,像根中的养分,等待下一个季节。

最后,野花出现了。它们的种子被热量激活 —— 甚至要等旧有植被褪去,才会破土发芽。

这些是在崩溃之后开始创业的创始人。他们将从存活人才里中招聘,利用更便宜的基础设施,并从那些被烧毁的人的错误中学习。2002 年的 LinkedIn,2010 年的 Stripe,2013 年的 Slack —— 所有这些都是火的追随者。

下一个伟大的 AI 原生公司 —— 那些真正将智能集成到工作流程中而不仅仅是装饰它们的公司 —— 很可能在这里出现。关键的是,推理层 ——AI 模型实际在生产中运行的地方 —— 代表了下一个主要战场。随着计算变得商品化和代理工具激增,竞争将不是关于谁训练最大的模型,而是关于谁能在规模上最有效地交付智能。

每隔几十年,硅谷就会过度扩张。Web 1.0 和 Web 2.0 都证明了同样的真理:过度扩张只会窒息自己。

Web 1.0 的崩溃不仅仅是初创企业的消失 —— 更是噪音的消失。由抵押贷款危机而非市场本身驱动的 Web 2.0 衰退,遵循了同样的动态:过度投资的竞争对手纷纷退出,人才分散,幸存者雇佣了更好的员工,行动更快,建设更强大。精明的公司甚至利用这个时刻变得更为精简,裁减表现不佳的员工,并将职位从入门级提升到高管,吸纳了来自失败竞争对手的饥渴难民。

人才重新分配可能是任何崩溃最强大的结果。Google 许多早期最佳员工 —— 作为历史上最持久商业模式之一的架构师,他们很多成为了失败 Web 1.0 初创公司的创始人或早期员工。

而不仅仅是人才 —— 这是一种特别的人才:创业精神、不安分、文化上缺乏耐心。这种 DNA 塑造了谷歌的内部精神 —— 实验性、侵略性、始终处于测试阶段 —— 并在接下来的 10 到 20 年里向外辐射到更广泛的生态系统。火不仅仅是破坏;它重新分配了智能并重新塑造了文化。

2000年的野火

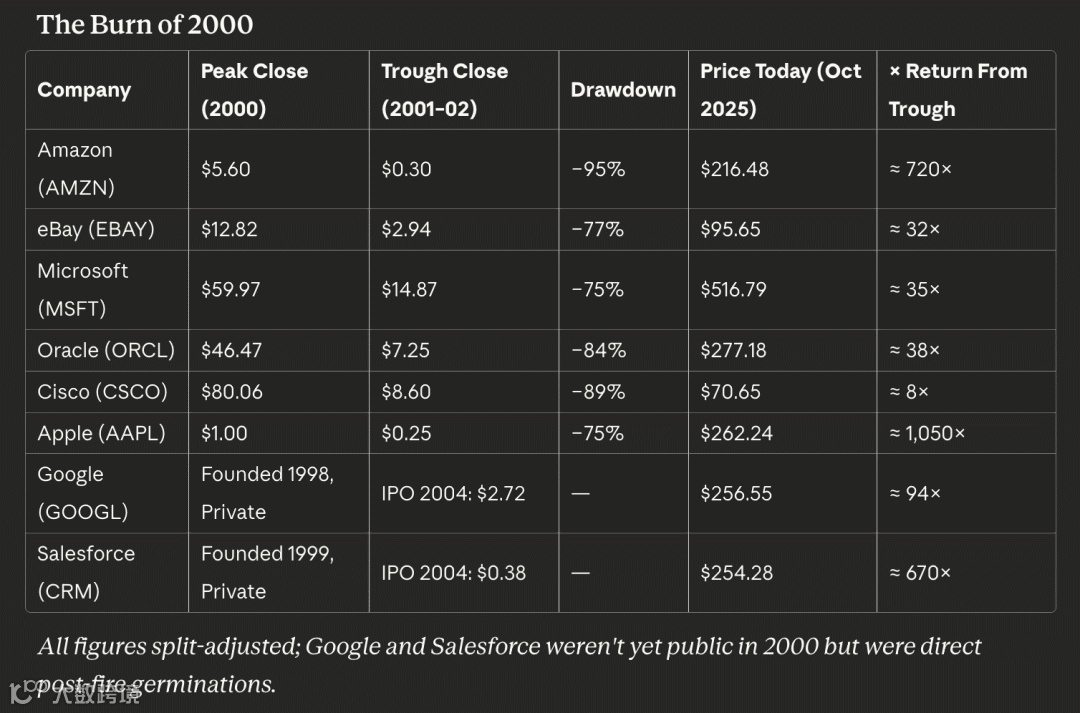

2000 年野火是一次完全焚烧。过度建设的基础设施、轻易获得的资本和投机性的狂热烧毁了几乎所有无利润的增长故事。然而,留下的却是根系——数据中心、光纤和学会缓慢而深入生长的幸存公司。

表一:2000 年互联网泡沫时期知名科技公司的股价变化

Amazon 看起来死了 —— 下跌 95%—— 但最终成为电商业的支柱。eBay 早期稳定并成为第一个盈利的平台市场。Microsoft 和 Oracle 将其软件垄断转化为持久企业现金流。Cisco 被产能过剩烧焦,随着网络成为商业的 “管道”,而缓慢重建。

通过添加 Apple、Google 和 Salesforce,故事不仅仅是生存 —— 而是继承。Apple 不仅在大火中幸存;它改变了之后一切的气候。Google 在他人燃烧的地方发芽,由那些初创公司在火焰中消亡的工程师和创始人推动。Salesforce 利用烧焦的企业预算销售基于云的灵活性,定义了 SaaS 模型。

构建互联网的基石

在 1990 年代末,电信公司通过约 2 万亿美元股权融资和另外 6000 亿美元债务融资来推动 “新经济”。即使象征狂热的股票也遵循可预测的弧线。Intel、Cisco、Microsoft 和 Oracle 在 1995 年的总市值约为 830 亿美元;到 2000 年,它们的总市值膨胀到近 2 万亿美元。Qualcomm 在一年内上涨了 2700%。

这些钱支付了超过 8000 万英里的光纤电缆,超过当时美国安装的所有数字线路的四分之三。然后,崩溃发生了。

到 2005 年,近 85% 的电缆闲置未用,暗光纤深埋在地下 —— 过度自信产生的产能过剩。但光纤留下了,服务器留下了,人才留下了。这种过剩很快成为现代生活的支柱。在崩溃后仅四年内,带宽成本下降了 90%,廉价的连接过剩推动了接下来的一切:YouTube、Facebook、智能手机、流媒体、云计算。

这是生产性泡沫的悖论:它们在纸上破坏价值,但在现实中创造基础设施。当火焰过去时,管道、代码和人才仍然存在 —— 以极低的价格为下一代使用做好准备。

2008年的野火

次贷危机引发了一种不同的野火。Web 1.0 的火焰消耗了投机性基础设施;Web 2.0 的火焰烧穿了商业模式和幻觉。风险投资冻结,广告预算蒸发,信贷紧缩。幸存者不仅经受住了高温,而且吸收了它。

表二:2008 年金融危机时期知名科技公司的股价变化

Apple 将逆境转化为主导权,将 iPhone 从新奇产品推广为文化基础设施。Amazon 在经历了互联网泡沫的炼狱之后,成为了互联网氧气的安静供应者 ——AWS。Netflix 为流媒体时代进行了自我革新,其增长几乎跑过了前一个泡沫铺设的光纤。Salesforce 证明,即使资本预算枯竭,云软件也能繁荣发展。Google 发现,可衡量的性能广告甚至在经济衰退中也能扩张。而当时还是一颗幼苗的 Facebook—— 很快在灰烬中扎根,由廉价的智能手机和过剩的带宽滋养。

2008 年的野火不仅清理空间,还选择了能够将硬件、软件和服务整合成自维持生态系统的公司。结果不仅仅是恢复,而是进化。

然而这个周期出现了新的情况 —— 树冠火灾。

过去,火焰主要消耗灌木丛:小型、估值过高的初创公司。今天,热量集中在最高的树木本身 ——Nvidia、OpenAI、Microsoft 和一些超级计算公司,它们相互之间投入了惊人的资金。

算力成为这个市场的氧气和促进剂。对 AI 需求的每一美元都变成 Nvidia 的收入,这反过来推动更多模型训练投资,这需要更多 GPU—— 相互货币化的反馈循环。

这种动态更接近于工业泡沫,而不是投机泡沫。资金并没有分散在成千上万的互联网公司中;而是集中在几对大规模的双边关系中,复杂的交叉投资模糊了真正部署和循环资金之间的界限。

当野火来临时 —— 当 AI 需求正常化或资本成本上升时 —— 风险不是几十家失败初创公司;它是计算利用率的暂时崩溃。Nvidia 的股票可能不会烧成灰烬,但即使 GPU 订单轻微收缩也可能暴露整个生态系统变得多么依赖少数大买家。

这才是真正的树冠问题:当最高的树木长得太近时,它们的树冠交织在一起,当其中一棵着火时,火势会水平蔓延,而不仅仅是自下而上。

在 Web 1.0 中,Oracle—— 所有互联网公司的事实数据库 —— 在 2000 年股价从 46 美元象征性崩溃到 7 美元,然后在 ChatGPT 推出时恢复到 79 美元,今天 277 美元。在 Web 2.0 野火中,Google—— 性能广告供应商 —— 股价从 17 美元下跌 64% 到 6 美元,但随着 ChatGPT 推出飙升到 99 美元,此后达到 257 美元。在这个 AI 周期中,类似的情况可能是英伟达 —— 不是因为其缺乏基本面,而是因为其客户都来自同一池子中的投机热,这由复杂的交叉投资所驱动,引发了关于资本是否真正被部署或仅仅是循环再利用的质疑。

但这是 AI 野火可能比其前辈更有生产性的地方:今天过度建设的基础设施不仅仅是闲置在地下的光纤电缆。它是计算能力 —— 现在约束 AI 创新的基本资源。

今天 AI 市场的供给严重受限。初创公司无法获得它们需要的 GPU 分配。超大规模算力公司正在配额给其最佳客户。研究实验室要排队几个月训练模型。瓶颈不是想法或人才 —— 是访问机器本身。

这种稀缺性驱动当前狂热。很多公司提前多年签署数十亿美元的投资承诺,以溢价锁定产能,构建私有数据中心,并像弹药一样囤积芯片。恐惧不是错过 AI 浪潮 —— 而是因为无法获得算力导致完全无法参与。

但火灾后会发生什么?

2000 年带宽所呈现的相同模式正在为 2026 年的计算能力重演。数十亿美元正在涌入 GPU 集群、数据中心和电力基础设施。其中很大一部分能力是投机性建设的 —— 资金来源于对 AI 需求将无限指数级增长的假设。

但还有一个动态正在加速建设:一场没有人愿意 “先眨眼” 的高风险的胆小鬼游戏。当微软宣布投资 1000 亿美元建设数据中心时,谷歌必须做出相应的回应。当 OpenAI 承诺使用 10 吉瓦的 Nvidia 芯片时,竞争对手感到不得不匹配或超过这一承诺。担忧的不仅仅是 AI 需求可能不会实现 —— 如果需求实现了,而你未获得产能,你将完全被市场拒之门外。

这形成了一个危险的反馈循环。每一次大规模资产支出公告都迫使竞争对手增加支出,这提高了人们眼中的赌注,从而为更大的承诺提供了正当理由。没有一位高管愿意成为那个在划时代技术上投资不足的人。由于支出过少而犯错的成本感觉上是存在性的;但支出过多而犯错的成本则感觉像是别人的问题 —— 是未来季度的减记,而不是今天的战略失败。

正是这种动态创造了生产性泡沫。理性个体的决策(匹配竞争对手的投资)产生了非理性的集体结果(巨大的过剩产能)。但正是这种过剩产能播下了下一个森林的种子。

然而在泡沫辩论中,一个关键的区别正在被忽视:并非所有的算力都是相同的。实际上,市场由两个具有根本不同动态的独立池组成。

第一个池子是训练算力 —— 用于创建新 AI 模型的大规模集群。这是胆小鬼游戏最激进进行的地方。没有实验室有原则性方式决定花费多少;每个只是响应关于竞争对手承诺的情报。如果你的竞争对手投入了两倍的资金,他们可能会将未来提前一年。结果是,这场军备竞赛更多地受到竞争恐惧的驱使,而不是市场需求。英伟达则坐在中间,充当高兴的军火商。

第二个池子是推理算力 —— 运行 AI 模型的生产基础设施,服务于实际用户。在这里,情况看起来完全不同。 社会的智能需求本质上是无止境的。每增加一个智商点,用于数据分析、自动化决策或提高生产力的应用都会立即被消耗。限制不是需求,而是供应。企业不是在问 “我们是否需要人工智能能力?” 而是在问 “我们能获得多少,以及能多快获得?”

随着 GPU 的普及和算力资源的丰富,推理能力将成为下一个主要市场——尤其是在对高效代理工具需求不断增长的情况下。LLM 推理正成为一场激烈的竞赛。能够以最低的每 token 或每决策成本最有效地提供智能的公司将获得不成比例的价值。这不再关乎训练最大的模型;,而是关于在行星规模上高效运行模型。

这与互联网泡沫根本不同,互联网泡沫主要由广告支出推动 —— 公司烧钱在超级碗广告上获取它们希望以后能货币化的客户。那是一种追逐投机价值的投机需求。

AI 推理需求旨在提高实际收益。公司正在部署智能技术以降低客户获取成本、降低运营费用和提升员工生产力。这种回报并非假设,而是可衡量且通常立竿见影。

这表明 AI “泡沫” 可能比其前辈有更温和的着陆。是的,目前的市盈率看起来有些膨胀。但与纯粹的投机不同,正在建设真正的生产能力。如果在纠正后算力成本大幅下降,同时推理需求保持强劲 —— 所有迹象都表明将会如此 —— 公司可以简单地运行更长时间、采用更密集的计算方法,或将智能技术应用于今天在价格上是经济边际效应,但未来可行的问题处理。

换句话说:即使我们大规模过度建设训练容量(似乎可能),推理方有足够潜在需求吸收过剩。算力不会闲置;它从胆小鬼游戏重新用于规模智能的生产性应用。

正如带宽成本在互联网崩溃后四年内下降 90%,使 YouTube 和 Netflix 流行成为可能,算力成本在 AI 调整后可能急剧下降。今天超大规模算力公司正在节约使用的 GPU 集群可能会成为未来任何人只要有信用卡就能使用的通用基础设施。

但这个类比可能会失效。光纤电缆具有特别长的有用寿命——一旦铺设在地底下,就能提供数十年的生产能力。在互联网泡沫期间建设的基础设施至今仍在传输数据,至今已有二十五年。这就是它成为下一代持久礼物的原因:成本一次性承担,价值数十年来不断增值。

但 GPU 集群不是光纤电缆。训练集群的有用寿命可能两到三年,然后变得没有竞争力。芯片折旧比物理磨损快。一个三年的 GPU 没有坏——它只是过时,被提供更好每瓦性能、更好内存带宽、更好互连的新架构超越。在经济术语中,训练算力看起来更像具有短回报窗口的经营费用,而不是持久资本资产。

这从根本上改变野火后的动态。当泡沫破裂和训练算力变得丰富时,是的,成本将下降。但追随者不会像 Web 2.0 公司那样继承光纤基础设施,他们将会继承昨天的基础设施——仍然可以使用,但已不再是尖端技术。如果你想获取最新、最快的算力资源来训练具有竞争力的模型,你仍然需要支付高额价格给那些正在积极更新其集群的人。

这创造了与先前周期不同的护城河。野火中幸存的公司不仅受益于更便宜的基础设施——它们受益于已经支付当前一代成本,而竞争对手试图在旧硬件上追赶。既得优势不仅仅在于拥有算力资源,更在于拥有正确的算力资源,并且持续更新。

推理计算遵循不同的经济规律——一旦模型训练完成,它可以在较旧的硬件上高效运行数年。但训练方面可能不会产生我们看到的与带宽相同的民主化。这场大火可能会清除灌木丛,但最高的树木仍然控制着阳光的进入。

但只关注算力可能意味着我们在观看错误的野火。

一些人相信 AI 竞赛的真正赢家——在国家和全球层面——不会是拥有最多 GPU 或最佳模型的公司。它将是解决能源问题的任何人。

毕竟算力只是浓缩电力。现代 AI 数据中心可以消耗与一个小城市一样多的电力。限制不是硅,而是千瓦。你可以制造更多的芯片,但如果没有基本的基础设施——发电厂、输电线路、电网容量——那么你无法制造更多的能源,而这些基础设施的建设需要数年或数十年。

正是在这里,野火隐喻变得特别具有启发性。我们关注的是算力森林的燃烧和再生。但在这种可见的戏剧性之下,有一个更深层次的问题:我们是否在建造足够的能源基础设施来支持下一个森林呢?

互联网泡沫留下了当需求返回时可以立即点亮的暗光纤。但没有电力运行的闲置数据中心只是昂贵的房地产。真正的基础设施赤字可能不是计算能力而是能源发电。

如果这个泡沫推动了对电力基础设施的大规模投资——核电站、可再生能源农场、电网现代化、先进的电池储能——这将是对未来五十年真正的持久礼物。与五年后就会过时的 GPU 不同,能源基础设施的价值在几十年内会不断增长。

将主导火灾后景观的公司可能不是今天囤积算力的公司。它们可能是明天确保能源容量的公司——当其他所有形式的 AI 基础设施都很丰富,除了运行它的电力。

考虑这个数学问题:一个大型 AI 训练集群可能需要 100 兆瓦以上的连续电力——相当于一个小城市。美国目前总共发电约 1.2 万吉瓦。如果 AI 算力以预测的增长率增长,它可能在十年内要用到全国 5-10%的电力。

这不是芯片问题,是根本的基础设施问题。而且与光纤电缆或 GPU 集群不同,电力基础设施不能快速部署。核电站需要10-15年建设。主要输电线路面临几十年监管批准。即使大型太阳能农场从计划到运营需要3-5年。

这意味着对 AI 的真实约束——决定胜败的真正瓶颈——可能已经被现在正在做出的(或未做出的)关于能源基础设施的决定所锁定。

目前正在花费数千亿美元购买 GPU 的公司可能会发现,它们的限制因素不是计算能力,而是运行它所需的兆瓦数。而今天在能源基础设施上投入大量资金的地方,将在明天托管 AI 工作负载方面拥有不可逾越的优势。

准备应对稀缺的公司不仅仅是囤积计算能力——它们正在构建足够深的根系,以利用多种资源:锁定数十年的能源合同、超过 120%的总体保留率、即使规模扩大也能扩大利润率,以及能够根据市场动态在训练和推理之间灵活调整的基础设施。

我们如何评估这个周期中的防火性?每类公司面临不同的耐久性测试。理解这些指标区分真正的生态系统强度与暂时丰富:

表三:不同类型公司的“防火性”指标

基础模型实验室面临一个基本问题:收入能比计算成本增长更快吗?训练费用呈指数级增长(10 倍计算 ≈ 3 倍性能),而收入则随着客户采用率增长。如果一个实验室花费 1 亿美元算力以产生 5000 万美元的收入,然后再花费 3 亿美元以产生 1.2 亿美元的收入,那么这种轨迹是致命的。他们跑得越快,就越难以保持原地不动。具有防火能力的公司则显示出其收入增长超过算力支出——这证明了每一次能力提升都能解锁更大比例的客户价值

企业级 AI 平台必须证明它们的 AI 不仅仅是营销噱头。一家声称 95%的毛利润但只有 12%的 AI 功能采用率的公司意味着客户是因为数据仓库、CRM等历史功能而留下来,而忽略了 AI 附加功能。当资本收紧时,这些公司会受到剧烈的重新定价——市场意识到他们是带有人工智能标签的基础设施投资。真正的人工智能平台之所以能够保持高保留率,是因为高的人工智能采用率,而不是因为低采用率。

应用层公司生活在独特困境中:建立在它们无法控制的模型之上(如 OpenAI、Anthropic),会导致利润率压缩、功能同质化和去中介化风险。唯一的出路是深入客户嵌入。NRR(净现金收入留存率) 超过 120% 且 CAC(客户获取成本) 回收期小于 12 个月的公司已经实现了工作流程集成 —— 客户自然扩展使用,获取成本快速回收。那些 NRR 小于 100% 且回收期超过 18 个月的公司,在预算紧张时只是 “锦上添花” 的功能,一旦预算削减就会流失,需要持续注入资本才能增长

推理 API 玩家面临当 GPU 供应过剩而来的商业化问题。每 GPU 小时的收入揭示了定价能力。与每 GPU 小时收入为 5 美元的公司相比,每 GPU 小时收入为 50 美元的公司拥有 10 倍的利润率来通过技术优化、产品差异化或分销护城河来捍卫其地位

能源和基础设施公司最终控制 AI 的基本限制。数据中心的经济效应基于利用率和能源成本而跳转。在每千瓦时 0.03 美元和 85% 的利用率下,有效成本为每千瓦时 0.035 美元。在每千瓦时 0.08 美元和 50% 的利用率下,成本为每千瓦时 0.16 美元 —— 劣势扩大 4.5 倍。当 AI 需求在泡沫破裂后崩溃,能源成本高的设施无法降低价格以填补产能。那些具有结构性能源优势(水力发电、核能合同)的公司可以削减价格,同时仍能保持正的利润率,通过吸收陷入困境的竞争对手的客户来填补产能

元模式:每个指标都从不同的角度提出相同的问题 —— 当外部资本消失时,你能否维持你的商业模式?具有防火性能的公司已经实现了热力学可持续性:每个输入单位(资本、计算、能源)产生超过一个输出单位(收入、价值、效率)。它们可以在稀缺中增长。易燃的灌木消耗的比产生的多,由充足的资本补贴。当补贴结束时,它们就会燃烧

这种比较框架揭示了谁拥有真正的生态系统韧性,谁只是因为暂时的丰富而显得高大。

巨型红杉无法在没有火的情况下繁殖。它的球果只有在强烈的热量下才会打开。火焰清理了森林地面,使种子能够到达矿物质土壤。树冠被烧毁,阳光透过。没有燃烧,就没有更新。

几千年来,红杉树与每 10-20 年燃烧一次的低强度地面火灾共同繁荣。这些火灾足够有热能以打开球果和清理下层植被,但又刚好以保护成熟树木不受伤害。红杉厚厚的树皮 —— 深达两英尺 —— 专门进化得以从这些定期的火灾中存活下来。

但是,2020 年的城堡大火估计造成了地球上所有成熟巨型红杉的 10-14% 死亡。这些树在过去的 2000 多年中经历了数十次火灾,却在一个下午就全部死亡。区别在哪里?火势强度。积累的燃料产生了树冠火灾,甚至压倒了红杉的传奇韧性。

对于硅谷来说,这是一个教训:定期的燃烧 —— 周期性的纠正、正常的破产、创造性破坏的持续更迭 —— 是有益的。它们清理了灌木丛,释放了资源,并允许新的生长。但如果我们长期压制所有燃烧,如果我们救助每一个估值过高的公司,支撑每一个失败的业务模式,我们并不能阻止火灾,这会让最终的燃烧变得灾难性。

红杉树也教我们关于时间视野。这些树木需要几个世纪才能达到它们的最大高度。即使是存活下来的成熟红杉,也需要几十年才能完全恢复它们的树冠。仍然很难判断哪些树木 —— 即使是那些看起来已经成熟的 —— 会继续生长,哪些已经到达了顶峰。真正的巨人是在几代人时间里建立起足够深的根系,以汲取其他树木无法触及的水源,以及发展出足够厚的树皮,以抵御其他树木无法承受的高温。

我们的目标不是防止野火,而是维持它们的节奏。小规模的定期燃烧可以防止毁灭性的大火。最糟糕的结果不是野火 —— 而是推迟所有火灾,直到燃料负荷变成爆炸性的。

如果 AI 是一个泡沫,那它是一个富有成效的泡沫 —— 一种可控的燃烧,而不是崩溃。

但 “控制” 不意味着舒适。易燃灌木将点燃,资本将蒸发,估值将崩溃,工作将消失。那不是系统失败 —— 这正是系统按设计运行的结果。

对每个创始人和投资者的测试不是你是否能在丰富中成长。它是你是否能承受稀缺。当烟雾散去,我们将看到谁是多汁的,谁是易燃的 —— 谁有树皮,谁是树脂。

野火即将来临。那不是问题。问题是:你是哪种植物?

也许更重要的是:你是否建设了足够深的根系 —— 不仅仅生存这个季节,而是在稀缺的下一个十年中继续成长?

因为真正机会不在火本身。它在之后继续生长什么 —— 以及什么全新物种在灰烬中扎根。

Disclaimer:

本文仅为中文读者第一时间翻译的学习分享材料,如转载请著明原文出处。备注:原文链接:https://ceodinner.substack.com/p/the-ai-wildfire-is-coming-its-going

END

交流讨论

请添加此微信