在企业的经营过程中,企业并购重组是很常见的,不过企业并购重组涉及的税比较多,比较常见的就是企业所得税、个人所得税、增值税、契税、印花税、土地增值税,这样一来的话企业的税负就比较高了。但是如果进行积极的税务筹划的话,税负就会下降很多,本文主要给大家介绍一下企业并购重组税务筹划的要点,需要的可以看一下。

根据国税函「2010」79号文件规定:企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。根据《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)规定,“具有下列情形之一的,扣缴义务人、纳税人应当依法在次月15日内向主管税务机关申报纳税:

(一)受让方已支付或部分支付股权转让价款的;

(二)股权转让协议已签订生效的;

(三)受让方已经实际履行股东职责或者享受股东权益的;

(四)国家有关部门判决、登记或公告生效的;

(五)本办法第三条第四至第七项行为已完成的;

(六)税务机关认定的其他有证据表明股权已发生转移的情形。”

可见,无论是股权转让合同的签订或是价款的支付都会影响纳税义务的产生,需要事先筹划,推迟纳税义务的产生。

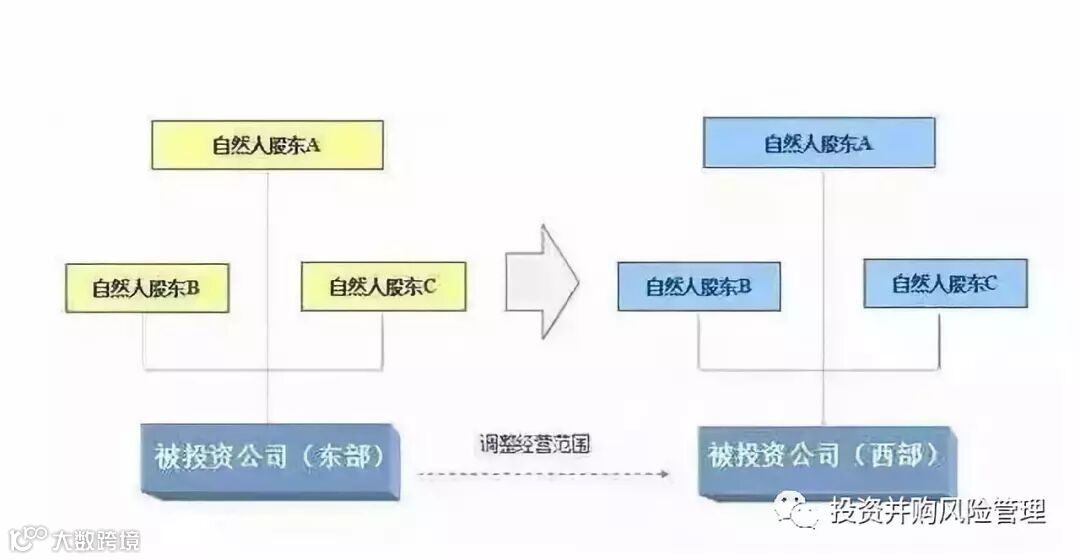

筹划点2:变更公司注册地址

为了招商引资,发展中西部地区的经济,国家及地方层面都出台了一系列的区域性税收优惠政策,多数经济开发区都出台了财政返还政策。各地出台的区域性的税收优惠政策或财政返还政策,实际上是降低了实际的税负率。2010年以来,针对上市公司限售股减持,更是一度出现了所谓的“鹰潭模式”、“林芝模式”等,一大批股权转让方实现了成功避税,涉及金额高达数十亿元。

筹划点3:资产收购与股权收购的选择

股权交易优点:

1、目标公司税收优惠延续;

2、没有流转税税负;

3、享受目标公司历史亏算而带来的所得税减免;

4、税务程序比较简单。

弊端:

潜在的税务风险会被收购方承继。

资产交易优点:

税务风险一般不被收购方承继。

弊端:

1、资产交易可能会产生非常高的交易税费;

2、收购方不能享受目标公司历史亏算而带来的所得税减免;

3、目标公司的税收优惠无法延续

4、程序更复杂,包括评估价值向各个资产进行分摊、发票开具等。

筹划点4:争取特殊性税务处理,递延纳税

最新颁布实施的《关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)将适用特殊性税务处理的股权收购和资产收购比例由不低于75%调整为不低于50%,因此,满足以下条件可申请特殊性税务处理,暂时不用缴纳税款:

(1)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(2)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例(50%)。

(3)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(4)重组交易对价中涉及股权支付金额符合本通知规定比例(85%)。

(5)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

筹划点5:成本“核定”的使用

根据最新实施的《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第十七条规定:“个人转让股权未提供完整、准确的股权原值凭证,不能正确计算股权原值的,由主管税务机关核定其股权原值。”从之前部分地区实践来看,比如,海南省按申报的股权转让收入的一定比例(15%)核定计税成本。因此,对于部分近年来迅猛发展的行业而言(如房地产等),如果按照上述方式进行核定的成本大于实际成本,可以适用这一方法进行税务筹划,以降低应纳税所得额。

筹划点6:“过桥资金”的引入

诸如房地产等近年来快速发展的行业在股权转让过程中,面临的一个突出问题就是企业的资产增值过大,相比较而言,账面的“原值”过小,从而带来高昂的税负成本,甚至迫使并购重组交易的终止。实践中,为了提高被转让股权的“原值”,可以通过引入“过桥资金”,变债权为股权,从而实现转让收益的的降低,减少税负成本。

筹划点7:引入境外架构转化为间接股权转让

根据《关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号)的规定,“居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。”对于个人股东在并购重组过程中存在的纳税金额过大,缺少必要资金的现实问题,实践中,部分地区税务机关采取了与个人签署协议,分期缴纳税款的做法,并购企业及个人也可以善加利用。

筹划点8:搭建境外架构

引入境外架构,可以将直接股权转让转化为间接股权转让,实现税负的降低。

筹划点9:未分配利润、盈余公积的处理

根据国家税务总局《关于落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第三条“关于股权转让所得确认和计算问题”规定,转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中,按该项股权所可能分配的金额。同时根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五条规定,投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;股息所得为“免税收入”,因此,在股权转让前,可以先分配股东留

关注朗明

请添加:朗明

公众微信号:

C-PT-A

互动微信号:

LAW9531

赵敦敏-管理合伙人-仅限(会计师 税务师 分析师 管理咨询师 企业经营者 加入)添加请您备注:职业-姓名 。在企业经营或投资活动中,您有任何疑惑,或有经营管理心得和大家分享,请在公众号上留言或加互动微信,在“朗明”群中与大家交流。亦可发邮件至zhaoxianlongl@163.com

本公众号部分图文来源于网络,版权属原作者。如有异议,请联系。本微信平台会第一时间处理。