春节以后,10年期国债收益率从3.0%附近一路下跌至3月9日的2.54%,一举突破2016年债券牛市的低点,创2002年7月以来新低。我们认为,长期利率在下破前低后短期存在回调整理压力,但利率整体下行趋势不改,下行仍有空间。对本轮利率走势的分析如下:

01

2、短期基本面——全球疫情打断弱复苏

国内政策方面,今年是两个重要目标实现的关键之年,在疫情冲击之下,政府的政策定调“更加”积极和主动。今年以来,央行着力通过结构性政策“宽信用、降成本”,累计降政策利率10bp,市场预期年内仍有20-40bp的宽松空间;同时,积极的财政政策也需要宽松的货币政策呵护。

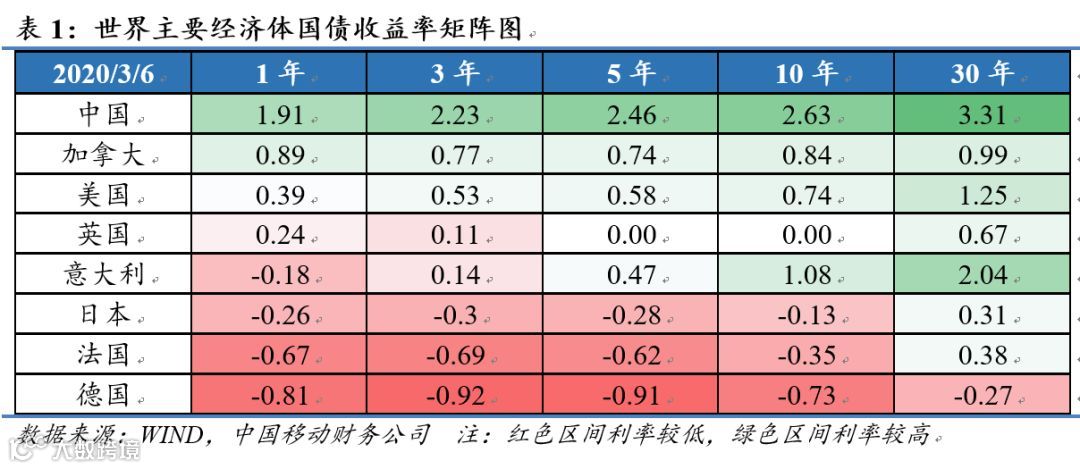

海外政策方面,美联储3月3日紧急降息50bp再掀降息潮,市场预期3月降息空间还有50-100bp。疫情蔓延只是降息的表面原因,深层次原因在于美国持续的高资产价格和低经济增速,然而“流动性陷阱”使得降息的边际政策效果有限,进一步倒逼央行加码宽松,进而深陷负利率(见表1)。

4、供求面——结构性资产荒

首先,2017-2019年,在金融去杠杆和防风险的政策基调下,金融风险快速暴露出清,各类信仰和刚兑逐一打破,资金涌向少量的短久期和高评级优质资产,表现为结构性资产荒,这与2016年“消灭全部利差”的全面资产荒不同。其次,近两年中国金融市场加速对外开放,债券市场纳入全球指数,在全球负利率深化背景下,中外利差维持较高水平(见表2),外资加速流入中国债市,进一步加剧了资产荒,推动利率持续下行。最后,持续宽松的货币环境为长期利率提供了充足的期限利差安全垫,长债需求比较旺盛。

[1]“五碗面”分别指:基本面、政策面、供求面、资金面和情绪面,其中前三个为核心要素,资金面主要依赖于政策面,情绪面则取决于大环境,主观性较强,不易判断。因此本文主要从基本面、政策面、供求面三个方面加以分析。

02

利率走势展望:利率下行有空间

展望未来,利率下行的逻辑没有改变:一是基本面方面,经济下行周期叠加疫情的短期冲击,为低利率水平营造基础,债券牛市逻辑主线仍在;二是政策方面,关键之年的底线思维和“两个更加”的政策表述,意味着货币政策将继续宽松助力稳增长,节奏上保持“小步慢跑”,同时海外宽松加码和负利率深化也为国内货币政策提供了更大的发挥空间;三是供求面,期限利差和中美利差仍然在合理区间,收益率曲线还没有平坦化,海外资金持续流入的大趋势没有改变。但仍需警惕疫情超预期恢复、国内经济修复和政策对冲力度超预期等风险。

声明

本报告仅供中国移动内部使用,不构成对其他任何机构或个人的投资建议。除经中国移动财务公司认可的情况外,不得以任何方式修改、复制本图文内容。