>>>本周要点<<<

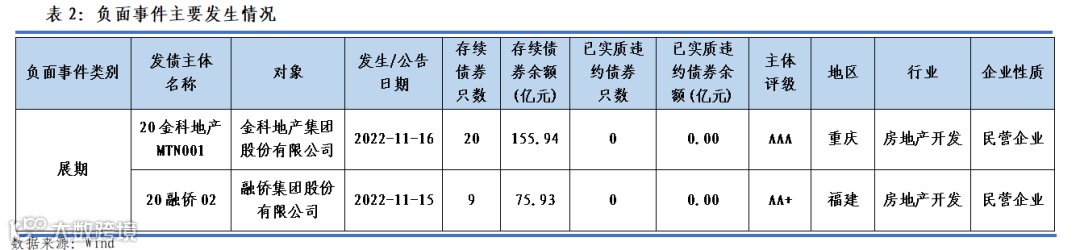

上周,债券市场发生(含公告)2起负面事件,涉及2家发债主体、29只存续债券、存续债券余额231.86亿元。

通过观察债券交易价格偏离程度,过去一周涉及16家发债主体相关债券成交价格异常。

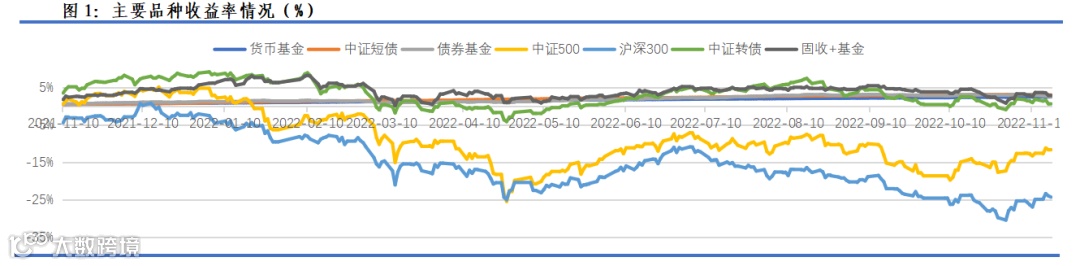

1、上周各权益类资产收益率小幅上行,债券类资产收益率有所下行。

2、上周3-1年期、5-1年期重点AAA、AAA、AA+债券期限利差有所下行。

3、交易商协会受理新城控股150亿元储架式注册发行;融创中国控股有限公司股份继续暂停买卖。

上周,债券市场发生(含公告)2起负面事件,涉及2家发债主体、29只存续债券、存续债券余额231.86亿元。

★ 债券违约相关事件2起,为历史违约主体金科地产、融侨集团展期。

20金科地产MTN001

“20金科地产MTN001”本金余额10亿元人民币,根据公告,“20金科地产MTN001”展期。截至2022年11月17日,金科地产存续20只债券,存续债券余额155.94亿元,无实质违约债券。

20融侨02

“20融侨02”本金余额8亿元人民币,根据公告,“20融侨02”展期。截至2022年11月17日,融侨集团存续9只债券,存续债券余额75.93亿元,无实质违约债券。

过去一周,涉及16家发债主体相关债券成交价格出现明显异常(价差偏离幅度超过10%)。

★ 市场收益走势:上周各权益类资产收益率小幅上行,债券类资产收益率有所下行。

★ 二级市场收益走势:上周3-1年期、5-1年期重点AAA、AAA、AA+债券期限利差有所下行。

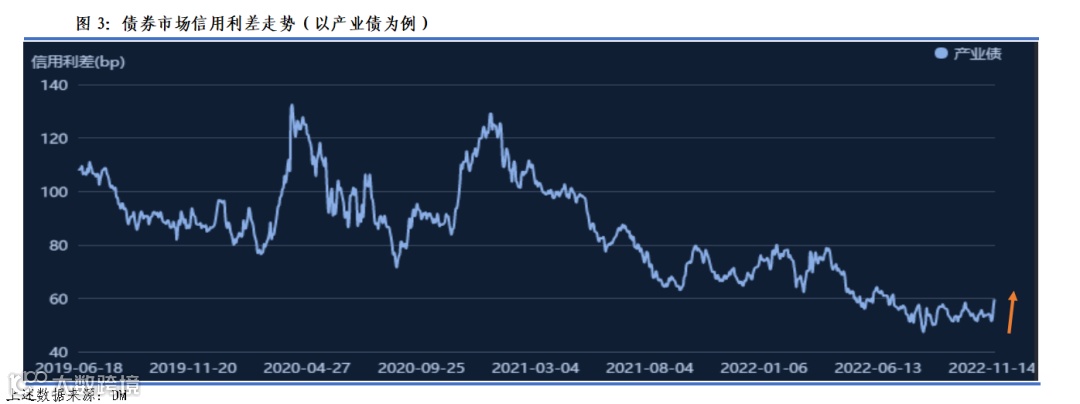

★ 债券市场信用利差:上周,债券市场信用利差有所上行。

【新城控股】11月17日,交易商协会受理新城控股150亿元储架式注册发行,目前正按照相关自律规则开展注册评议工作。中债增进公司也受理了新城控股增信业务意向。

【融创中国】11月16日,融创中国控股有限公司发布公告,高等法院颁令将呈请聆讯延期至2023年6月14日,公司股份将继续暂停买卖。

本报告仅供中国移动内部使用,不构成对其他任何机构或个人的投资建议。除经中国移动财务公司认可的情况外,不得以任何方式修改、复制本图文内容。