摘 要

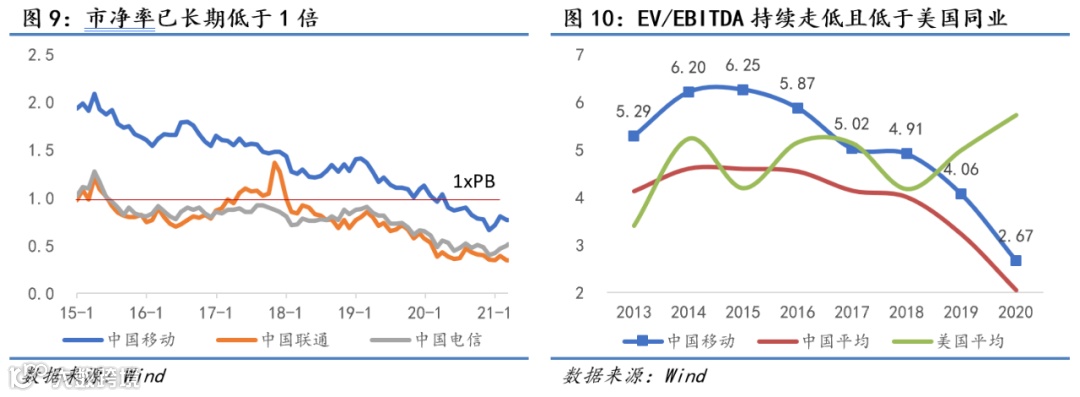

2020年,在5G普及加快、业务结构持续优化、市场竞争格局趋缓、降费压力缓解、共建共享促进效率提升等多方面因素影响下,三大运营商经营情况总体改善,行业拐点基本确立。与此同时,去年下半年以来,美方对三大运营商采取的一系列措施,导致股价估值跌至了历史低位。2021年,随着各项利空出尽,三大运营商股价将走出谷底,迎来新一轮景气周期,其中,中国移动(以下简称“公司”)受益于行业领先地位和优异的盈利能力,或表现最佳。

01

经营业绩总体改善,

行业拐点确立

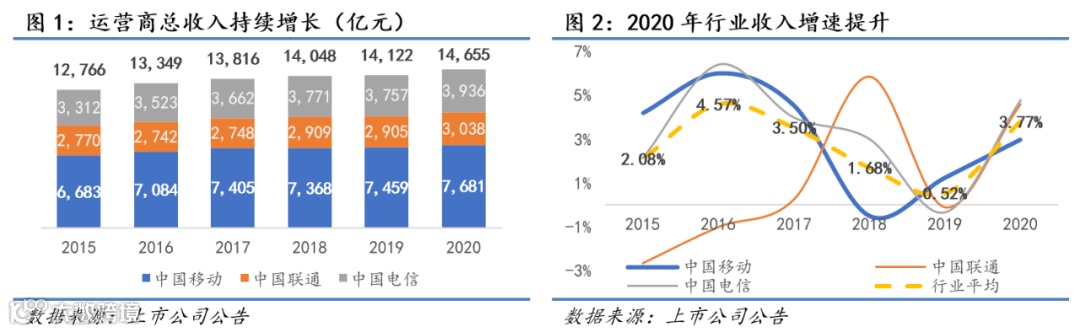

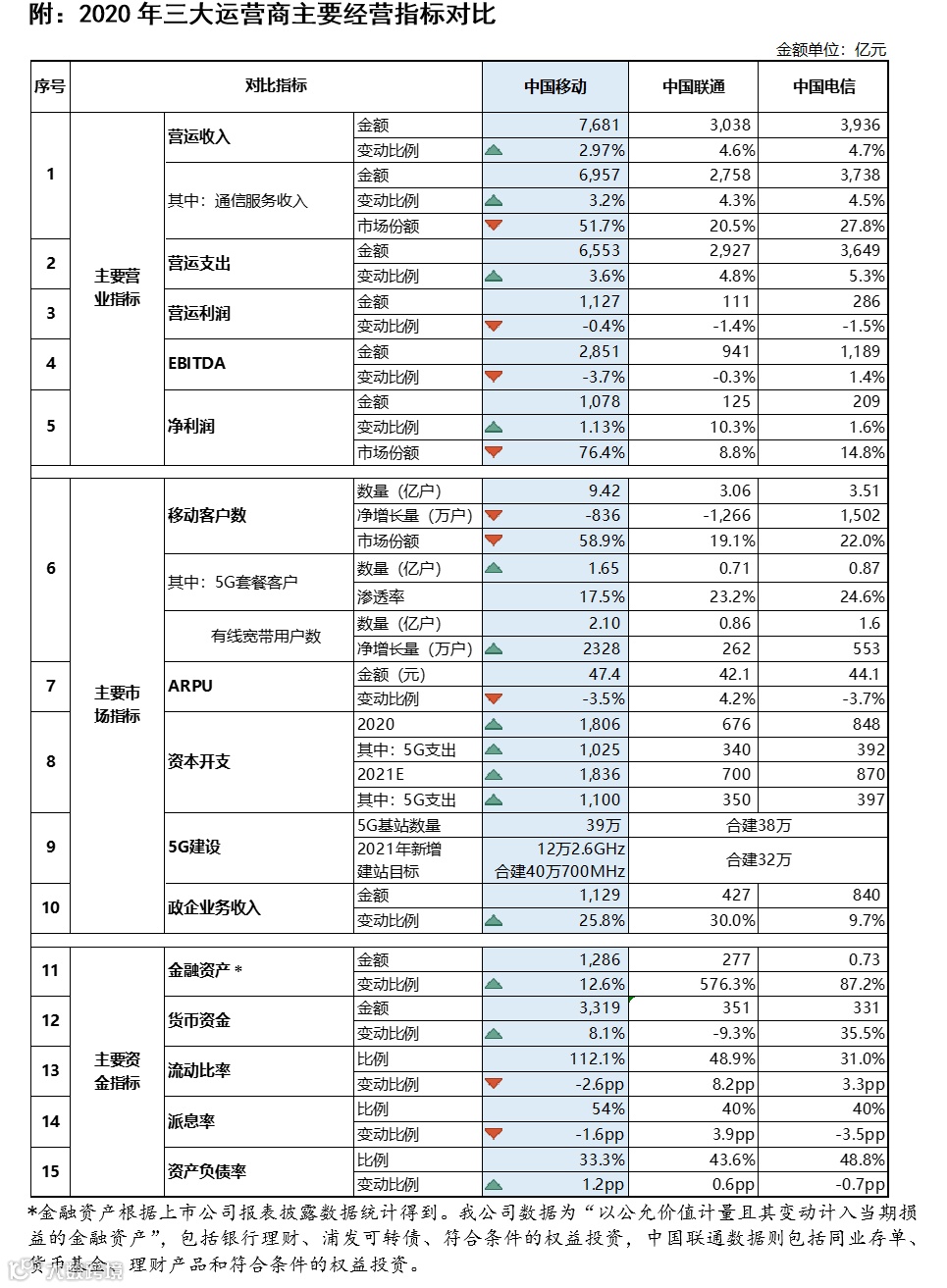

2020年三大运营商营收合计1.47万亿元,同比增长3.77%,净利润合计1,412亿元,同比增长1.95%,增速较2019年均有所提升。公司营运收入7,681亿元,同比增长2.97%,净利润1,078亿元,同比增长1.13%,通信服务收入占市场份额为51.7%,较2019年收窄0.3pp,业绩增长幅度整体略低于行业平均。

从行业周期来看,受益于市场竞争趋于理性,降费力度有所缓解,5G等新业务带动收入增长等因素,三大运营商盈利状况均有改善,基本确定2019-2020年为行业增长拐点。

02

移动用户首次减少,

5G普及推动ARPU降幅收窄

总量方面,个人客户市场出现天花板。2020年三大运营商合计移动用户16亿户,较2019年微降约557万户,为有数据统计以来(2001年)首次出现减少。结构方面,5G用户渗透率显著提升。2020年,三大运营商5G套餐用户数合计为3.22亿户,较2019年增加约3.09亿户,5G渗透率达到20.2%。公司2020年移动用户9.42亿户,减少836万户,5G套餐用户1.65亿户,渗透率达17.5%,公司5G渗透率偏低主要受客户基数较大影响。

03

传统业务增长乏力,

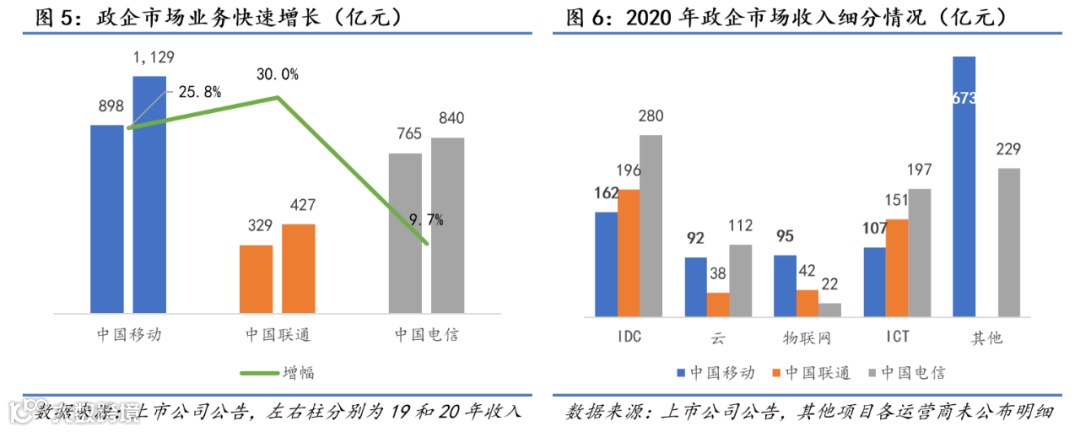

近年来,在传统业务面临较大增长压力的情况下,三大运营商均加大政企市场拓展力度。2020年,三大运营商政企市场业务收入2,396亿元,占总营收比重达到16%,较2019年增长20.3%。我公司政企市场业务收入1,129亿元,较2019年增长25.8%,好于行业平均水平。

公司政企市场业务,聚焦智慧城市、智慧交通、工业互联网等重点领域,持续推进“网+云+DICT”服务;“决胜在云”,打造云网一体、云数融通、云智融合、云边协同的差异化优势,加速智能云演进;“超越在5G”,推动5G垂直行业示范落地,构建面向垂直行业的“5G+AICDE”新型基础设施,加速规模推广。

中国联通产业互联网业务,抢抓数字产业化和产业数字化发展机遇,推进“云+智慧网络+智能应用”融合营销模式,聚焦重点行业应用类产品做深做透,与混改合作伙伴、行业龙头等公司深化业务层面合作,并成立多家合资公司,强强联合,优势互补。

中国电信产业数字化业务,全面实施“云改数转”战略,加快基于云网融合的数字化升级,推动5G垂直行业创新应用落地,聚焦企业上云的场景化需求,完善IDC和云的资源布局,构建云、数、智一体化的云产品体系。

04

共建共享节约资本开支

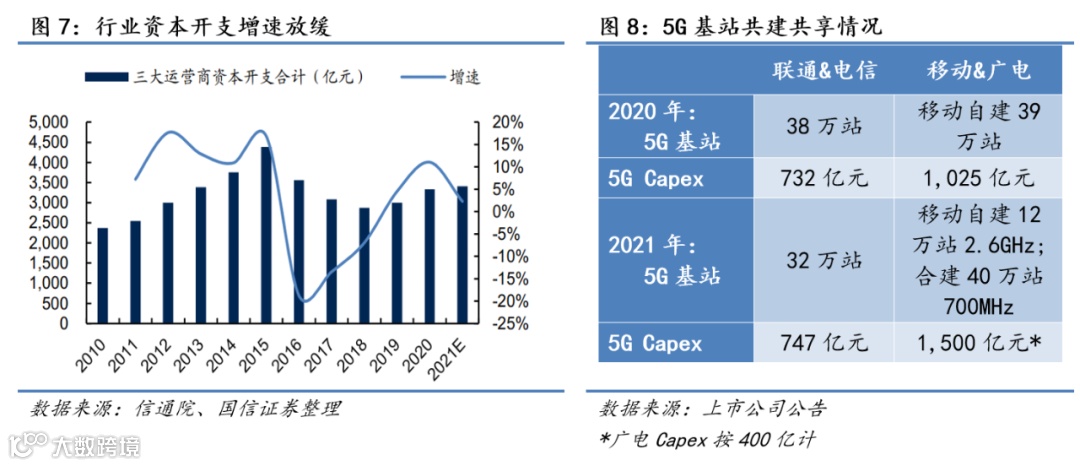

联通和电信方面,2020年实现了5G基站100%共享,合建38万站,新增4G共享基站17万站,双方共节约投资850亿元;2021年,双方计划合建5G基站32万站。我公司和广电方面,2021年初双方正式签署共建共享协议,在不考虑其他投入的情况下,预计双方可以实现近500亿元的节约;此外,我公司2021年还计划建设12万站2.6GHz基站,合计新增5G基站将达52万站。

05

声明

本报告仅供中国移动内部使用,不构成对其他任何机构或个人的投资建议。除经中国移动财务公司认可的情况外,不得以任何方式修改、复制本图文内容。