人是最大的变量。创业、投资、谋职、交友、择偶,找到正确的人都极为重要。商业谈判中,真感兴趣还是不感兴趣,通过仔细观察可以感觉出来。如果是谈价格,也能读出来对方对某个价格是否满意,这将有助于在下一步谈判中占据更有利的位置。那么到底该如何“读人”?

IDG李骁军的《读人研究报告》曾广为流传,最近他在“42章经”创投理想国的线下讲座《投资和人》中,又推出升级版《读人,事关悟性》,我们将两篇合并摘要整理如下。点击“阅读原文”可以看到最新版的42章经完整原文。

IDG 资本合伙人李骁军在「42章经」创投理想国线下讲座《投资和人》中的课程试看版

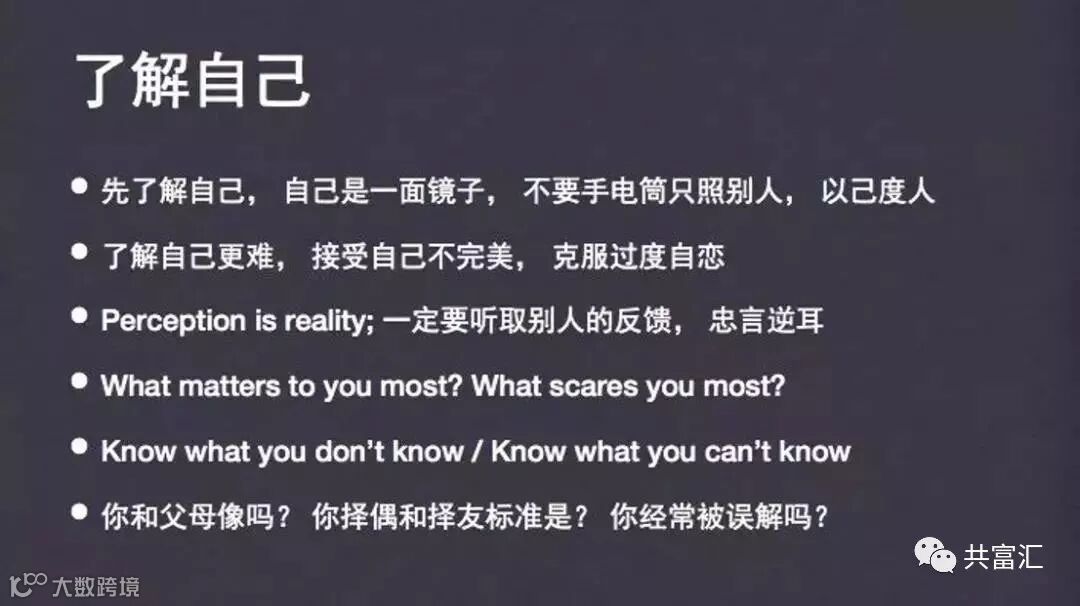

关于读人,中国总体上是经验主义,偏重经验、直觉。曾国藩在《冰鉴》的想法是要识英雄,所以基本是看一个人能不能成大气,以男性为主,欠缺了对女性、对平常人的观察,这点较为局限。

西方的读人更多则是心理学、认知学、性格学,这些是研究人思考行为方式的体系,偏向于数据、逻辑。最著名的比如MBTI人格理论。微表情指读人的表情,美国在这方面读的比中国更细。比如男士紧张时会扯领带,因为脖子是人体较弱的部位。东西方共同点就是大家都特别重视眼神,眼睛是心灵的窗户。

做投资需要了解人性,但有很多事却是反人性。投资里的人性和反人性,其实比较难讲。读人,事关悟性,且不能验伪。我总结了几点自己的方法论。

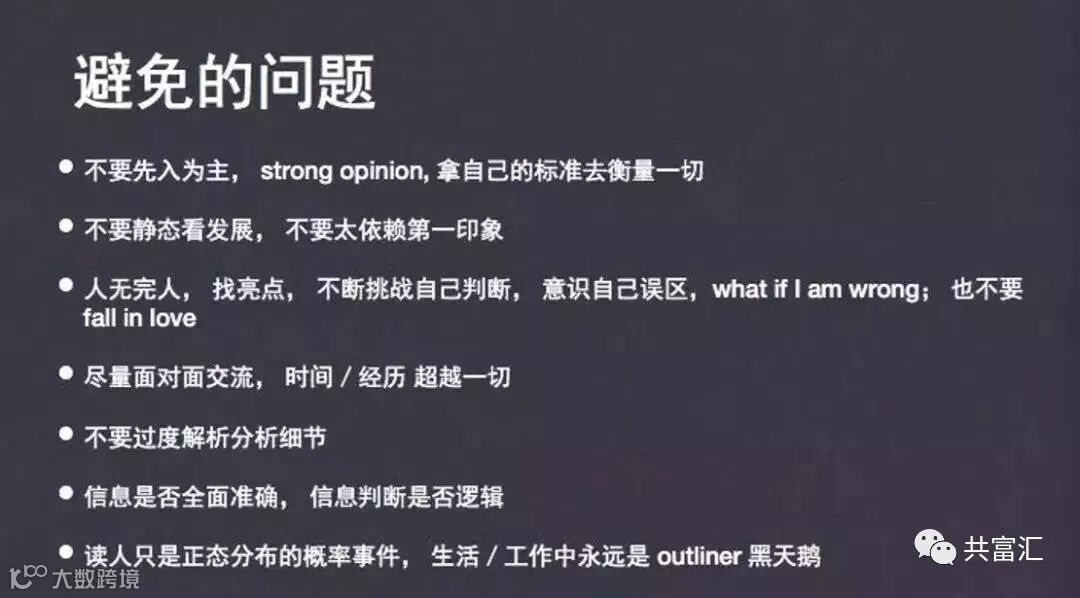

1、了解自己-观察、取证-避免问题

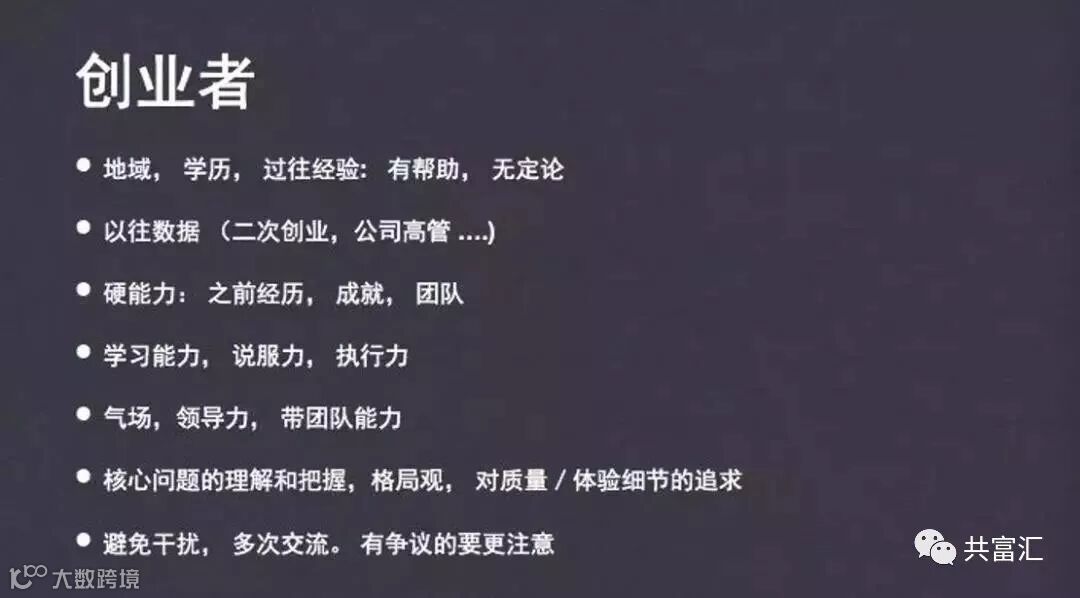

2、投资人如何“读”创业者

地域、学历、经验都对了解创业者有帮助,但是这方面的数据不足够去做最终的判断。

参考性比较大的数据其实是以往数据。比如二次创业比第一次创业成功的可能性更大一点,因为他确实带过团队,也经历过一些坎。

根据经验观察,第二梯队的公司出来的高管要比第一梯队的高管更有优势。因为第一梯队在某种意义上会营造一种假象,把公司的能力当成自己的能力,但其实很多时候不管谁在那个位置,可能都能成。而且很多第二梯队的公司往往要面对更大的竞争,他们的自主能力会更强一些。

其实对于比较年轻的投资人来说,应该先把重心放在对事情的了解上,别先看人。因为看人是一个很主观的、需要长时间培养的能力。只有你见了足够多优秀的人,你才能把自己对人才的标准建立起来。所以,先从能抓得住的事来入手,看人永远是一个积累的过程。

另外,我比较看重说服力。我有时候觉得,他既然能把我给忽悠了,那他也能去忽悠其他人,忽悠好的人加入他。当然领导力也很重要,如果一个创业者跳槽出来创业,以前的兄弟没有一个愿意跟他,这也说明了一个问题。

还有一个比较重要的是避免干扰。举个例子,我跟创业者第一次见面是绝对不会吃饭的,因为这一个小时的时间,加上其它干扰,沟通的浓度完全不够。

再者就是对核心问题的理解和把握。创业者需要对最核心的问题特别明确,不能含含糊糊,解释不清。作为创业者你必须天天思考这些问题,并能够深入浅出地讲解归纳。

除了对核心问题特别清晰,还要能有几个问题可以深入地聊下去。只有找到一个点深入下去,才更能感觉到他是一个什么个性的人。

3、面试中的读人

招聘的职位设计要匹配,既要在价值观上求同,又要在能力上求异,这在投资机构尤其重要。

面试是值得花时间投入的,因为找到人才不容易,而不适合的人要付出很大代价。

面试衡量因素中外都重点考察三个:价值观、能力、技巧。

对话过程中让对方处于放松的状态,而不是紧张状态,因为你要让对方说实话;压力测试是看在压力下有什么样的表现;关键一两个问题要问透,这样会对人有比较深的理解;提诱导性的问题,比如说:你觉得我们投了以后,对你有什么帮助,为什么选我们?

考察对方的自我认知很重要。可以问:你最敬佩的同龄人是谁,对以往经历的选择和总结。

要了解对方兴趣爱好,判断爱好是不是真爱。

通常要反问对方有什么问题,一是看他是否有准备,同时也是个销售自己的机会。

此外,要了解和考虑影响人的先天性因素和后天性因素。先天性因素包括: 1、基因; 2、国家、地域、家庭的出身和结构; 3、星座、血型; 4、相貌,30岁之前父母带来的更多,30岁之后就是自己影响自己; 5、个体和群体的效应,比如可以打很多标签:河南人、小镇青年等。但打标签的同时也带来很多偏见。

后天性因素包括: 1、教育,比如说某个大学出来的人有一类特征,但这是双面性质的; 2、工作经历,比如腾讯跟阿里的人在某种意义上不一样,当兵的和没当过兵的也不一样,家庭变化等,这都会产生很大的影响;3、家庭教育的方式,还有婚姻。婚姻是一所大学,对每个人的改变很大,两口子在一起很多年长得越来越像有一定的道理,因为会互相影响。导师、朋友就更不用说了,近朱者赤,近墨者黑; 4、爱好。比如读书、旅行这些都对人的见识有影响;而钓鱼的人跟蹦极的人肯定也不一样。

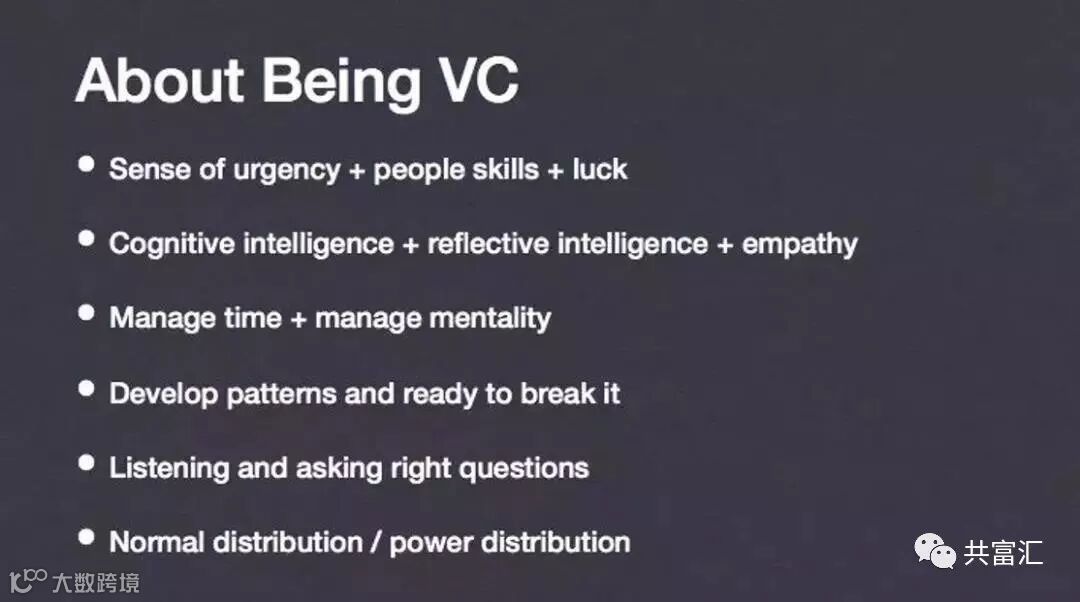

4、成为VC的必备技能

这么多又聪明又努力的年轻人,但是为什么这么多年过去了,有些人做成了,有些人没做成?其实就这三条:Sense of urgency + people skill + luck。

Sense of urgency 其实是一种敏感度或者紧迫感,但我的理解是基于这两者之间,既有敏感度也有紧迫感,也有一些 VC 用 hustle 来解释。我比较喜欢不断挑战自己,不愿松懈的状态,因为机会其实就在那一瞬间,你永远都要在脑中上一根弦。

另外,VC 需要 people skill 。因为你在找项目的过程中需要和别人建立信任。VC 在别的技能上可以弱,但是 people skill 必须 OK 。

但最重要的还是运气,这对这个行业来说毋庸置疑。

我觉得人是有认知境界的。人在年轻的时候记忆力、理解力和学习新事物的能力是最好的,但是二十多岁后,这些能力都逐渐下降,而经验教训则会有一个曲线上升的过程。

一本书说人在 53 岁的时候,认知能力和反馈能力会有一个结合,是一个顶峰的状态。那人最理想的认知境界就是 empathy,这个词还没有一个很好的中文翻译,有点像移情,就是说要怎么站在别人的角度去理解问题,但这可能就是 wisdom 的形成过程。

同时,做 VC 其实有最重要的两个事:管理时间和掌握心情。

VC 是永远都不知道下一个好的机会在哪里,也不会知道什么时候忙一些,什么时候闲下来,也不知道应该在外面跑着还是应该多花些时间思考。所以管理时间的优先级对于 VC 来说是最大的挑战。VC 这个行业最大的好处是给了你无穷的 flexibility 。但也是因为 flexibility ,你要学会自己掌握时间,这是 VC 行业里最不容易做的事情。

还有一个就是掌握心情。VC 这一行,判断错的时候多,对的时候少,再加上 peer 的比较,大家其实会越来越焦虑。所以如何管理自己的心情也比较重要。

但管理心情没有什么好的办法,就是靠时间、靠锻炼。而且你的焦虑不会 go away,你入行越久,投资的公司越多,包袱就越多,焦虑自然也会越多。

还有一个就是 develop patterns 。对于 VC 来说最重要的就是 pattern recognition 。你需要培养经验,不管是对人的判断还是对事的判断。但其实你的 feedback 特别长,每个公司都需要六七年的时间去成长,这就是一个模式认知的过程。

但是这也有坏处,最好的事永远跟你的 pattern 是不一样的,比如拼多多的诞生,所以你永远要想着我该怎么把 muscle recognition 给抹掉,这其实非常难。

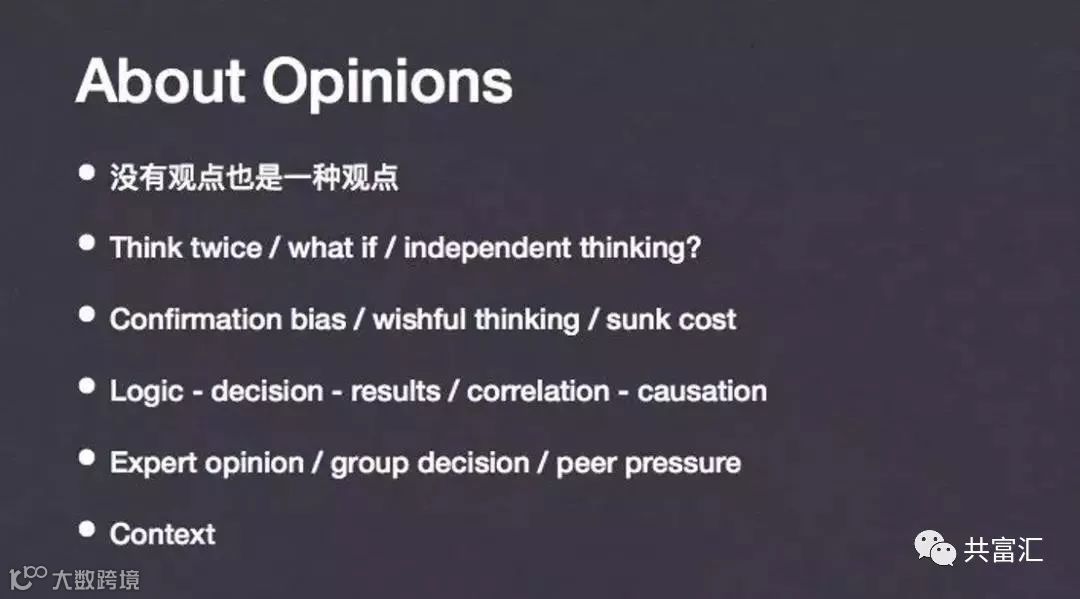

5、关于“观点”的一些观点

不要怕没有观点,没观点也是一种观点。很多好的投资者就是这样,有时候不要特别着急给出观点,相反在特别重要的时候,你应该让自己放空。尤其对于VC来说,不一定什么事都要有一个观点。

当然了,很多事都需要多想一下,尤其是复杂的事,你需要从各个角度理性地想一想。至于到底要不要独立思考,我认为没有一个特别合适的答案。我们自己肯定是要花很多时间去思考的,但每个人的思考是有局限的,你只能看到自己可以看到或者想看的地方。

所以有时候做投资,比如一家公司你不看好,但是别人投了很多钱,你就需要去想想为什么,是不是他看到了我没看到的地方。

再有是几个思维误区。

比如,confirmation bias ,如果你已经开始相信一个东西,那么你就会主动寻找增强这种信息的证据,乃至不顾事实。比如,你看好一家公司,很容易越看越好。

还有一个词叫 wishful thinking,痴心妄想,总觉得这件事我不想就可以了,但其实这事跟你想不想没有关系,它是客观发生的。

Sunk cost 也是这一行里比较重要的。你投了一个公司,但是它做得并不好,可你对这个创业者还比较认可,这个时候你可能就会想着还应该再救一下,投资也是有很多情感因素的,我觉得sunk cost不会像书本上说得那么理性。

投资在大家看来往往就是一个信息的逻辑分析到决策,再到最后出结果的过程。但是我做VC这么多年,很多时候都不是这样一个线性过程。正确的推论导致了错误的结果,这种情况比比皆是。或者说刚开始没看到风险就投了,但是后来反而成功了,这种事也很常见。

再一个是,一旦你变成了专家,就会有几个风险。因为你会比较相信自己的认知是正确的,很难再去接受新的东西。这也是为什么专家级别的投资人不会犯特别愚蠢的错误,但往往会错过最好的机会。

这个时候就需要group decision,它的好处是每个人的角度不同,所以能更全面得看待一件事情。任何好的讨论,都不是大家一致地说好或坏,而是存在非常大的争议,这一点几乎所有的 VC 机构都会赞同。

另外还有 peer pressure,这里指的是,在投资过程中,不管是内部还是外部,你都是在不完整信息接收的情况下所做出的决定。这个时候你就要分清楚,到底哪个受别人左右,哪个是自己内心深处真正的想法。

最后,context 上面也提到了,任何事情都要有一个上下文。很多新来的 VC 都会说,这个公司这么烂你都投,产生这种想法往往是因为没有回到当时的情景,没有考虑前因后果。不结合当时的情况,只按照结果定论,这样的讨论是没有意义的。

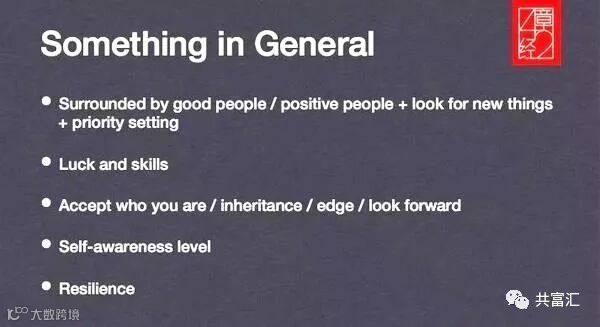

6、关于人生的一些思考

第一条就是,要和好的人在一起,要跟正能量的人在一起。同时还要有好奇心,有优先级,分清楚什么事是最重要的。

第二条就是上面强调过的 luck and skill。在我们接触的大部分行业里,运气和技巧是个组合。但对于投资,运气比什么都重要。

运气其实无法掌握,因为你很难分清这个人到底是运气好还是本事大。如果能分清,第一需要时间足够长,第二需要有足够的 feedback ,但是 VC 的 sample size 太小了,就像刚才讲的 power distribution 一样,光靠一两个案子你无法分清楚到底是运气还是能力。

而且在今天来看,大家能力都提高了,当水平差不多的时候,最后靠的还是运气。 可能有人会问,那为什么有些 VC 就永远有好运气呢?其实是运气到一定程度的时候,建立了 reputation ,形成了一个正向循环,有一些创业者会再回去找他。 而且就纯粹的能力来讲,同行或者新人都太强调判断力了。我认为在 VC 行业里,判断力没有你们想得那么重要。如果要谈判断力的话,可能就是了解人的个性,整个公司的决策机制,但其实大家对这些事的认知差距是很小的。

我见过很多人,有些人的问题是自我认知过多,就会变得比较保守,有些人无知无畏,有些事反而能做成。哲学家陈嘉映说过一句话,我觉得挺有意思,他说不管是研究哲学还是自我认知,当你的元气还在涨的时候,你应该要有一些自知之明;但当你充斥着负能量,看到了自己太多缺点的时候,还不如选择过得糊涂些。

最后,还想分享一个词,叫 resilience,不知道最好的中文翻译是什么,我认为是弹力,就是说当压力来临的时候,你还能反弹回去,这对任何一份工作来说都很重要,我们说的“打不死的小强”其实就是这个意思。

小结

总的来说,读人像是科学,但更多像投资一样,其实是一门艺术。

最大的不确定性就是每个人都是在变化的,并且每个个体是不一样的。所以,读人只是一个大概率事件,你要总结方法,也要尊重变化。

如果您喜欢此篇文章,记得发到朋友圈哦!分享智慧,好运常伴您!

和什么样的人在一起,就会有什么样的人生。

推荐企业家继续阅读▼

企业不大,智慧不够。

只要你公司有两个以上的合伙人,就会涉及到股权机制分配设计的问题。

只要你公司有员工,高管,就会涉及到股权激励的问题。

只要你公司后期有项目需要运作,上市,就会涉及到股权投融资的问题…

为解决中小微企业人才管理 ,人才流失等问题.

企业老板忙碌,有心而无力学习。

特举办《全国企业董事长(股权)线上学习》专题。(仅限企业负责人参加)

主讲内容:

1、听课方式:【微信群】专业导师以语音、文字、 图片、视频的形式在线分享。

2、时间:19:00-21:30(具体时间加微信咨询)

3、费用:50元/每人(在线支付学习费用)

4、要求:实名制工商注册企业负责人、董事长、总经理、法人、总裁、股东、参与!

报名进群学习步骤:

第一步: 扫一扫支付学习费用!

(付款成功后记得添加杨老师微信)

▌进群步骤:

扫一扫二维码加杨老师微信,拉你进群,备注“学习”扫码未通过请致电杨老师电话:18816075677

温馨提醒:本课程长期有效,学习力是企业家超越竞争对手的核心力!【欢迎朋友电话咨询企业股权问题】,感恩每一次相遇。