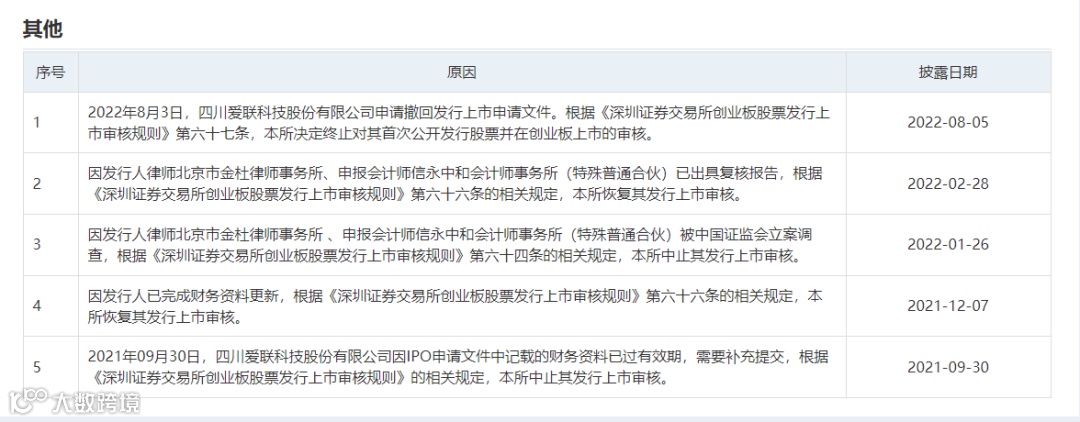

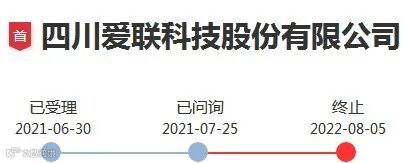

1、2022年8月3日,四川爱联科技股份有限公司申请撤回发行上市申请文件。根据《深圳证券交易所创业板股票发行上市审核规则》第六十七条,本所决定终止对其首次公开发行股票并在创业板上市的审核。 2022-08-05

2、因发行人律师北京市金杜律师事务所、申报会计师信永中和会计师事务所(特殊普通合伙)已出具复核报告,根据《深圳证券交易所创业板股票发行上市审核规则》第六十六条的相关规定,本所恢复其发行上市审核。 2022-02-28

3、因发行人律师北京市金杜律师事务所 、申报会计师信永中和会计师事务所(特殊普通合伙)被中国证监会立案调查,根据《深圳证券交易所创业板股票发行上市审核规则》第六十四条的相关规定,本所中止其发行上市审核。 2022-01-26

4、因发行人已完成财务资料更新,根据《深圳证券交易所创业板股票发行上市审核规则》第六十六条的相关规定,本所恢复其发行上市审核。 2021-12-07

5、2021年09月30日,四川爱联科技股份有限公司因IPO申请文件中记载的财务资料已过有效期,需要补充提交,根据《深圳证券交易所创业板股票发行上市审核规则》的相关规定,本所中止其发行上市审核。 2021-09-30

发行人名称:四川爱联科技股份有限公司

成立日期:2016 年 12 月 28 日

注册资本:7,954.375 万元

法定代表人:段恩传

注册地址及主要生产经营地址:四川绵阳安州工业园区

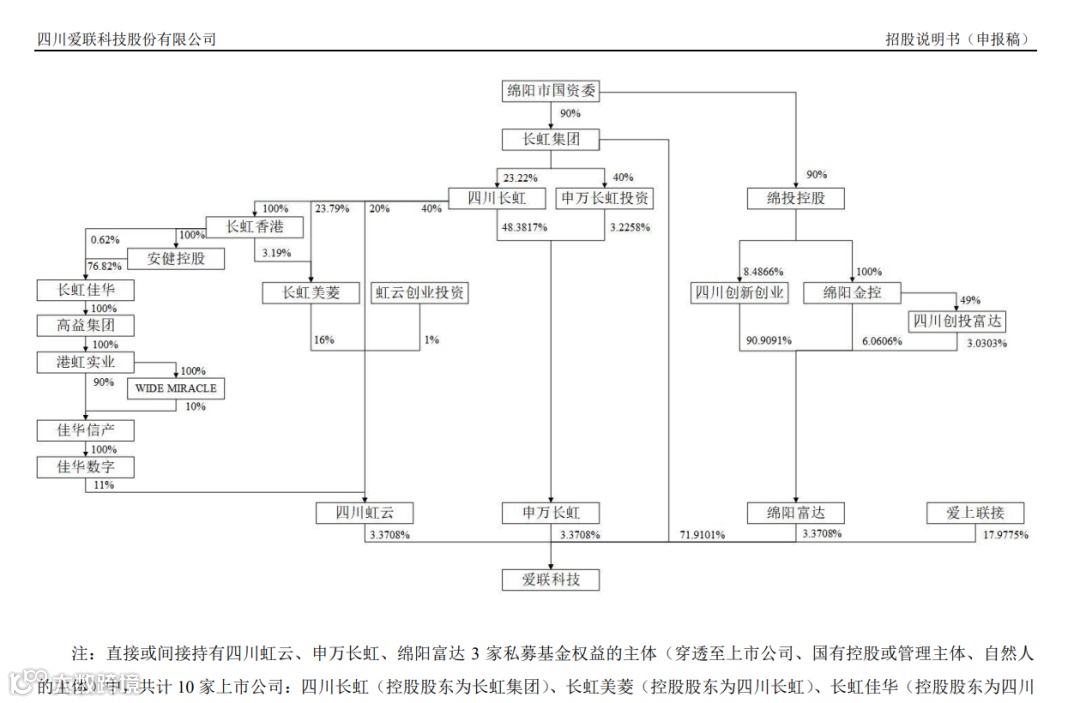

控股股东:四川长虹电子控股集团有限公司

实际控制人:绵阳市国有资产监督管理委员会

行业分类:C39 计算机、通信和其他电子设备制造业

发行人主营业务情况

公司的主营业务为从事物联网模组和基于模组的系统集成部件或产品的设计、生产制造及销售,主要产品为无线局域网模组产品、无线广域网模组产品、基于物联网模组的系统集成部件或产品和存储模组,业务领域覆盖智慧家居、智慧城市、工业物联网、智慧零售、智慧医疗、车联网等细分领域的应用。公司产品销售覆盖国内外的众多龙头企业。自成立以来,公司始终专注于物联网无线联接领域,致力于成为全球无线联接领域一流企业。目前在智慧家居领域,公司 WLAN 物联网模组出货量在中国本土企业中保持全国第一。截至报告期末,公司已取得授权专利 137 项、软件著作权 35 项。

物联网的体系架构自上而下分为四个层次:感知层、网络层、平台层、应用层,已形成从“芯片—模组/系统集成—终端—运营/应用”的完整产业链。其中模组产品在物联网体系架构中处于网络层,是物联网产业链的关键的一环;而公司所生产的系统集成部件或产品处在物联网体系架构中处于感知层,两者均为整个产业链的核心部件。

公司核心产品无线局域网模组主要包括 WiFi系列模组、WiFi IoT 系列模组、蓝牙系列模组、WiFi 和蓝牙“二合一”系列模组、Zigbee 系列模组、WiFi 6 系列模组等,主要用于智慧家居(含白电、黑电、小家电、安防、照明等)、智慧城市(含智慧社区等)及其他等众多领域。近年来,公司着力于开发新型无线局域网和广域网模组产品,对 NB-IoT、4G、WiFi 6、5G 等产品持续进行技术投入,已完成基于海思、MTK、芯翼等方案的 NB-IoT 模组开发,基于高通、海思、ASR 等方案的 4G 模组开发,基于高通、海思、MTK 等方案的 5G、5G V2X 及 WiFi 6 模组开发,持续推进 5G 智能模组、无线存储模组的开发,以及基于上述模组的系统集成部件或产品。

公司具体上市标准

公司依据《创业板上市规则》第二章第2.1.2 条选择的上市标准为“(一)最近两年净利润为正,且累计净利润不低于人民币 5,000 万元”。

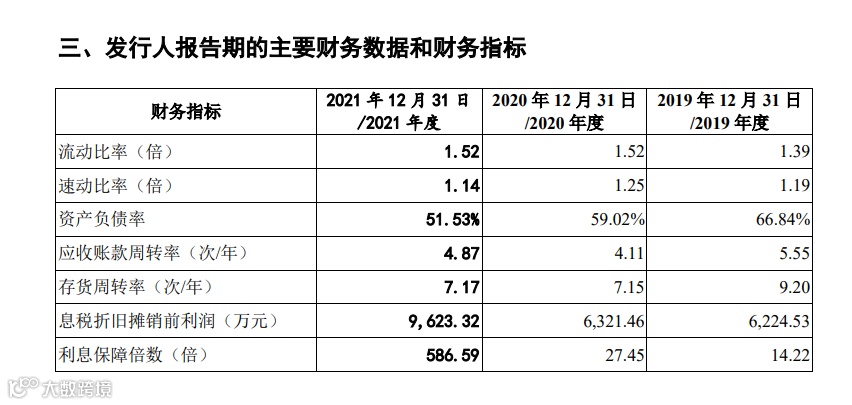

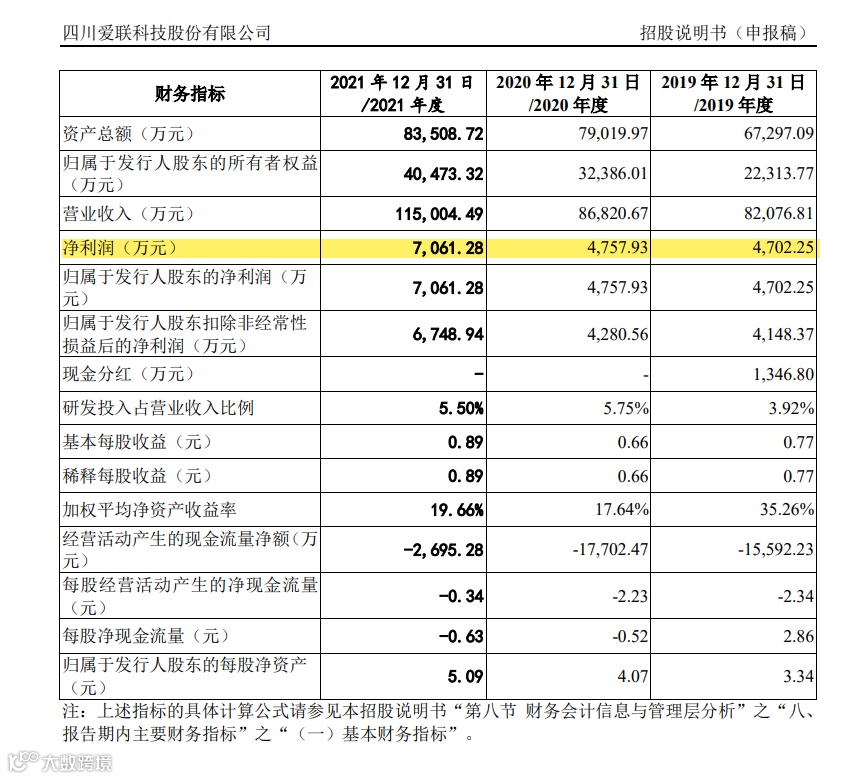

公司 2020 年度和 2021 年度分别实现归属于公司股东的净利润 4,757.93 万元、7,061.28 万元,归属于公司股东的扣除非经常性损益后的净利润 4,280.56 万元、6,748.94 万元,公司最近两年连续盈利且累计净利润不少于 5,000 万元,满足上市标准。

关联交易占比较高的风险

2019 年、2020 年和 2021 年,发行人对长虹集团的关联销售占比分别为 17.77%、12.55%和 13.27%,对长虹集团的关联采购占比分别为 8.31%、3.12%和 2.39%。发行人关联交易占比较高且持续存在,未来如果与长虹集团的后续合作出现重大不利变化,将对公司经营业绩产生不利影响。

实际控制人

截至本招股说明书签署日,绵阳市国资委持有发行人控股股东长虹集团 90.0000%股权,为发行人的实际控制人。绵阳市国资委未直接持有发行人股份,通过长虹集团、四川虹云、申万长虹及绵阳富达间接享有发行人共计 65.7956%的权益,对应发行人52,336,267 股股份。

因长虹集团及绵阳市国资委无法控制四川虹云、绵阳富达、申万长虹,故绵阳市国资委能够控制的发行人股份数量、比例为长虹集团直接持有的发行人股份数量、比例,即,绵阳市国资委能够实际控制的发行人股份数量为 57,200,000 股,比例为 71.9101%。

问题 7.关于客户和供应商

申请文件及首轮问询回复显示:

(1)发行人于 2021 年 6 月 30 日上传的《招股说明书》显示,“报告期内发行人前五大客户的毛利占当期总毛利的 93.75%、64.71%及 65.61%,其中2018 年度,长虹集团毛利占总毛利比例的 57.08%”,12月 8 日更新的《招股说明书》中披露“报告期内发行人前五大客户的毛利占当期总毛利的 62.88%、63.50%、67.33%及 61.46%。2018年度,长虹集团毛利占总毛利比例的 26.77%”。

(2)发行人前五大客户集中度略高于行业水平,主要发行人和行业内可比公司主要产品的细分市场及销售模式有所差异所致。

(3)发行人共 3 家贸易商客户,分别为捷兴科技(深圳)有限公司、杭州恒毅信息技术有限公司、深圳淇诺科技有限公司。

请发行人:

(1)说明前后两次《招股说明书》对前五大客户毛利占当期总毛利之比的金额存在差异的原因,结合收入及毛利的真实数据说明是否存在单一客户依赖,是否对发行人生产经营构成重大不利影响。

(2)结合发行人和行业内可比公司主要产品的细分市场及销售模式的具体情况说明客户集中度与同行业可比公司存在较大差异的原因及合理性。

(3)结合向贸易商客户销售的主要内容、贸易商委托发行人进行加工的原因及商业实质,贸易商客户终端客户情况说明向贸易商客户销售而未直接向终端客户销售的原因及合理性。

请保荐人、申报会计师发表明确意见。

回复:

一、说明前后两次《招股说明书》对前五大客户毛利占当期总毛利之比的金额存在差异的原因,结合收入及毛利的真实数据说明是否存在单一客户依赖,是否对发行人生产经营构成重大不利影响。

由于按同一控制下合并口径归集的客户数据未匹配一致,导致发行人于 2021 年 6月 30 日上传的《招股说明书》在测算前五大客户毛利占比时出现错误。发行人已在 2021年 12 月 8 日更新的《招股说明书》“第六节业务与技术”之“四、公司主营业务具体情况”之“(五)主要客户情况”中对上述数据进行了更正。

报告期内,发行人前五大客户的合计收入金额占当期营业收入总额的比例分别为79.57%、69.45%、68.09%和 69.14%。报告期各期,来自单一客户的收入占发行人营业收入的比例未超过 40%,且该项指标在报告期末已降低至 30%以下。

报告期内,发行人前五大客户的合计毛利占当期毛利总额的比例分别为 62.88%、63.50%、67.33%和 61.46%。报告期各期,来自单一客户的毛利占发行人毛利总额的比例未超过 35%,且该项指标在报告期末已降低至 25%以下。

综上,发行人不存在单一客户收入或毛利占比超过50%的情况,对单一客户不存在依赖。报告期内,发行人在服务传统战略客户的基础上积极开拓新客户,来自单一客户的收入和毛利占比已降低至 30%以下,预计各个层级的客户集中度将随着新客户的拓展进一步降低,现阶段主要客户收入和毛利占比相对较高对发行人生产经营不构成重大不利影响。

免责声明:本公众平台发布的内容(包括文字、图片、影音等素材)部分来源于网络,转载内容不代表本平台观点,如涉及版权争议需要交涉,请直接联系原作者。如有侵犯您的权益或版权请及时告知我们,本平台客服查核属实后,将第一时间删除消息,不承担任何法律责任。热烈欢迎朋友们关注、转发、收藏本微信平台消息。

如果你的企业也有上市计划,链接整合高端资源,请联系杨老师。

如果你的企业也有上市计划,链接整合高端资源,请联系杨老师。

电话:18816075677