第一章 项目申报单位及项目概况

第一节 项目申报单位概况

第二节 项目概况

一、项目名称

北京某公司国际中心建设项目

二、项目建设地点

三、项目背景

四、项目主要建设内容及规模

项目建设内容包括办公及运动健身附属设施。

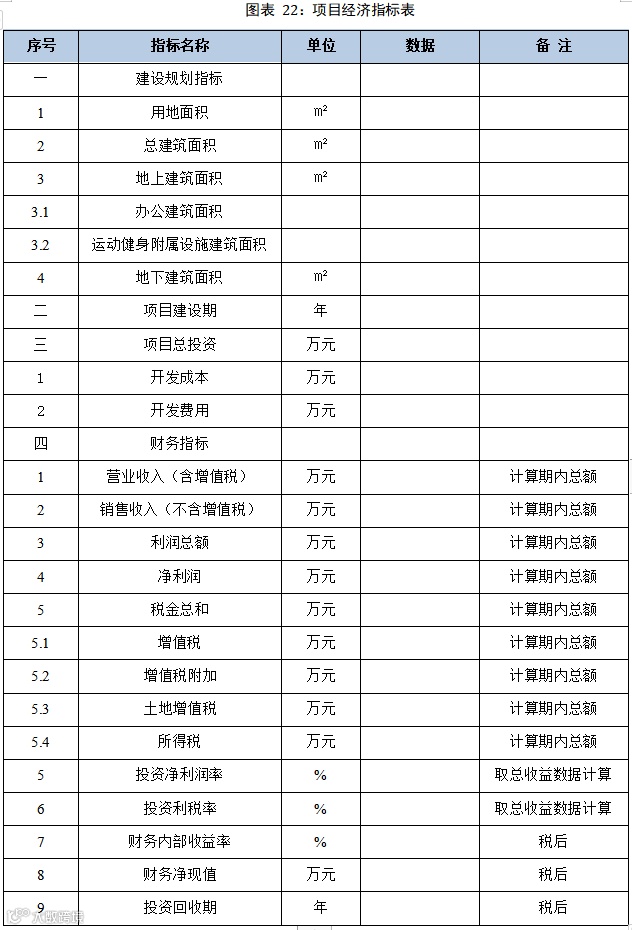

本项目规划总用地****平方米,建设用地面积****平方米,其中地上建设规模****平方米,建筑层数**层,建设控制高度**米,地下建筑面积为****平方米。本项目为**栋建筑,容积率为**,建筑密度**%,绿化率**%,机动车停车位***辆。

五、项目建设周期

六、投资规模及资金筹措

本项目投资总额为****万元。其中,土地费用****万元,工程费用****万元,工程建设其他费****万元,预备费****万元,销售费用****万元,财务费用****万元。

资金来源为:北京某公司注册资本***万元,占投资总额的***%;向银行借款****万元,占总投资的****%;销售收入再投资****万元(在建设投资超过***%,且取得预售许可证的情况下,可通过销售回款投资在建项目),占总投资的**%。

七、建设方案

第二章 发展规划、产业政策和行业准入

第一节 发展规划分析

《北京市“十三五”时期现代产业发展和重点功能区建设规划》提出:加快建设国家科技金融创新中心,提升中关村、商务中心区(CBD)、丽泽金融商务区等区域内金融服务资源的支撑作用和贡献力;完善高端产业功能区配套服务体系,增强产业承载能力,培育各具特色的优势产业集群;强化中关村、金融街、商务中心区(CBD)、奥林匹克中心区内涵式发展,合理控制空间规模、从业人员数量,着力优化提升金融管理、高端商务、文化交流、国际交往等功能。

项目定位为国际知名企业的总部大楼,位于朝阳区霄云路,符合北京市“十三五”时期现代产业发展和重点功能区建设规划中提升中关村、商务中心区(CBD)、丽泽金融商务区等区域内金融服务资源的支撑作用和贡献力,完善高端产业功能区配套服务体系的要求。

第二节 产业政策分析

1、《产业机构调整指导目录(2011年本)(修正)》

2013年2月国家发展改革委第21号令公布的修正后的《产业结构调整指导目录(2011年本)(修正)》中,除在林地上从事工业和房地产开发的项目及别墅类开发项目为限制类投资项目以为,其他房地产开发项目均为允许投资项目。

本项目主要建设办公及运动健身附属设施,项目市场定位为国际知名企业的总部办公楼,不属于《产业机构调整指导目录(2011年本)(修正)》中命令限制和淘汰类项目,因此,项目的建设符合产业政策。

2、《关于进一步加强商业、办公类项目管理的公告》

2017年《关于进一步加强商业、办公类项目管理的公告》中提出:商业、办公类项目(以下简称商办类项目)应当严格按规划用途开发、建设、销售、使用,未经批准,不得擅自改变为居住等用途。开发企业新报建商办类项目,最小分割单元不得低于500平方米;不符合要求的,规划部门不予批准。开发企业新建的商办类项目,应当按照批准的规划用途建设、销售,违反规定的,规划国土、住建部门依法处理。开发企业在建(含在售)商办类项目,销售对象应当是合法登记的企事业单位、社会组织。

本项目建设的办公及运动健身附属设施其销售给国际知名企业作为办公使用,项目符合北京市对于商业、办公类项目管理的规定。

第三节 行业准入分析

1、《城市房地产开发经营管理条例》

2、《房地产开发企业资质管理规定(2015年5月4日修正版)》

第三章 资源开发及综合利用

第一节 资源开发利用

本项目为房地产开发项目,不属于资源开发类项目,不涉及重要自然资源的开发利用。且所需开挖深度不对地下水资源造成不利影响。

第二节 水资源消耗

第三节 节水措施

第四章 节能方案分析

第一节 设计依据

一、相关法律、法规、规划和产业政策

能源和水资源是社会生产发展的基础,节约能源和水资源是我国长期的战略任务。现在我国能源和水资源利用率很低,消耗指标很高,节约能源和水资源不仅极其必要,而且潜力很大。它是提高经济效益的一个重要方面,也是我国能源政策的重要组成部分。因此,本项目建设采用新设计、新技术、新设备、新材料以达到最少的能源和水资源的消耗。项目的合理用能标准及节能设计规范如下:

1、《中华人民共和国节约能源法》2016年修订

2、《中华人民共和国可再生能源法》中华人民共和国主席令 [2005]第33号

3、《中华人民共和国电力法》国家主席令第60号

4、《中华人民共和国建筑法》中华人民共和国主席令[2011]第46号

5、《国务院关于加强节能工作的决定》国发[2006]28号

6、《中华人民共和国建筑法》国家主席令第46号

7、《节能中长期专项规划》发改环资[2004]2505号

8、《综合能耗计算通则》GB/T2589-2008

9、《中华人民共和国国民经济和社会发展第十三个五年规划》2016-2020年

10、《关于加快推动我国绿色建筑发展的实施意见》财建[2012]167号

11、国家节能中心《固定资产投资项目节能评估工作指南》(2014年本);

12、《建设部关于贯彻<国务院关于加强节能工作的决定>的实施意见》建科[2006]231号

13、《国家鼓励发展的资源节能综合利用和环境保护技术》国家发改委、科技部、环保总局联合公告2005第65号

14、《工业和信息化部 国家质量监督检验检疫总局关于组织实施电机能效提升计划(2013-2015年)的通知》工信部联节[2013]226号

15、《产业结构调整指导目录(2011本)》2013年修正

二、建筑类相关标准及规范

1、《混凝土结构设计规范》GB 50010-2010

2、《建筑抗震设计规范》GB 50011-2010

3、《建筑设计防火规范》GB 50016-2014

4、《民用建筑采暖通风与空气调节设计规范》GB50736-2012

5、《建筑照明设计标准》GB 50034-2013

6、《供配电系统设计规范》GB 50052-2009

7、《屋面工程技术规范》GB50345-2012

8、《综合能耗计算通则》GB/T2589-2008

9、《建筑外门窗气密,水密,抗风压性能分级及检测方法》GB/T 7106-2008

10、《民用建筑电气设计规范》JGJ 16-2008

11、《民用建筑节水设计标准》GB 50555-2010

12、《全国民用建筑工程设计技术措施—节能专篇(2009版)》

13、《能源管理体系要求》GB/T 23331-2009

14、《工业与民用配电设计手册》第三版

15、《房间空调器能源效率限定值及能效等级》GB12021.3

16、《城市道路照明设计标准》CJJ45-2006

17、《配电变压器能效标准及技术经济评价导则》QCSG11624-2008

18、《三相配电变压器能效限定值及能效等级》GB 20052-2013

19、《绿色建筑评价标准》GB/T50378-2014

20、《公共建筑节能设计标准》GB50189-2015

第二节 能耗状况和能耗指标分析

一、目所在地能源供应条件

二、源消耗种类及数量

本项目能源消耗主要为天然气、电力及市政热力。依据北京市规划委员会关于本项目的规划文件,本项目规划总建筑面积****平方米。根据具体设计方案所确定的本项目建筑、结构形式及系统方案等内容,结合项目具体运营情况,参考相关单位能耗标准计算本项目综合能耗为****吨标准煤,单位面积能耗为**公斤标准煤/平方米。

1、电力

电力年消耗量为****万千瓦时,折合标准煤****吨。(表)

2、天然气

天然气年消耗量为3.23万立方米,折合标准煤39.25吨。

3、热能

热能年消耗量为18371.70GJ,折合标准煤626.48吨。(表)

4、水

本项目年供水量为8.G5万立方米,其中自来水5.95立方米,中水为2.70万立方米。

5、总能耗

本项目总能耗合计为****吨标准煤,单位面积能耗为****公斤标准煤/平方米。

第三节 节能措施

第四节 项目节能分析

第五章 建设用地及相关规划

第一节 项目选址及用地方案

第二节 土地使用合理性分析

第三节 征地及移民安置分

第六章 环境和生态影响分析

第七章 经济影响分析

第一节 项目经济效益分析

一、项目投资分析

1、工程费用

根据估算,本项目工程费用总额****万元,其中建筑工程费****万元,设备购置及安装费18807万元,具体见下表所述。

2、工程建设其他费用

项目用地****平方米,土地价格为****万元,征地拆迁费为****万元;建设工程其他费用根据国家有关规定和当地实际情况,对工程监理费等按照有关规定计提,项目建设工程其它费用为****万元,费用估算详见下表。

3、预备费用

预备费用是为弥补项目规划中不可预见、漏项及施工期可能由于灾祸而必须预留的费用,本项目约按工程费用与工程建设其它费用的5%进行估算,则本项目的预备费用为****万元。

4、项目总投资

项目总投资****万元,其中,工程费用****万元,工程建设其他费用****万元,预备费用****万元,财务费用****万元,销售费用****万元。总投资结构如下表所示:

(四)资金筹措

二、项目财务效益分析

1、销售价格

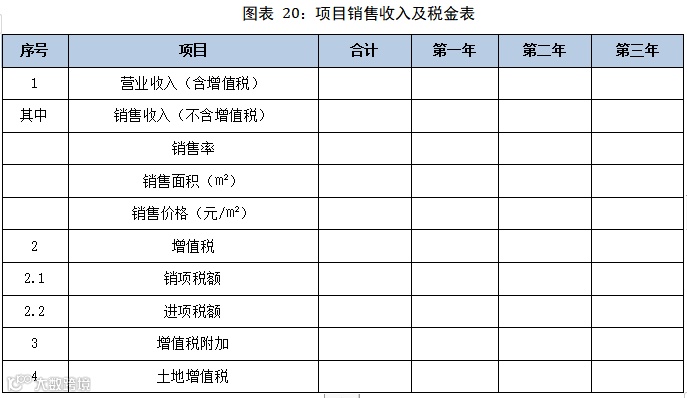

本项目参照周边区域相关的商品销售价格,本项目平均销售价格确定为50000元/平方米。

2、销售收入及税金

本项目收入来源为销售办公用房和运动附属设施的收入。项目可销售面积为****平方米,可实现销售收入****万元(不含增值税)

利润总额=销售收入-销售税金及附加-总成本+补贴收入

净利润=利润总额-所得税

经计算,项目计算期内实现利润总额****万元,实现净利润****万元。

三、项目财务效益评价

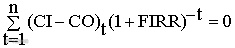

(一)财务内部收益率FIRR

财务内部收益率(FIRR)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即FIRR作为折现率使下式成立:

式中:CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算,所得税前项目投资财务内部收益率为****%,所得税后项目投资财务内部收益率为****%,高于项目设定基准收益率或行业基准收益率(ic=12%)。

(二)财务净现值FNPV

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

式中:ic——设定的折现率(同基准收益率),本项目为10%。

经计算,所得税前项目投资财务净现值****万元,所得税后项目投资财务净现值****万元,大于零。

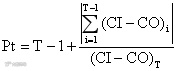

(三)项目投资回收期Pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:T——各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目投资回收期为**年(含建设期),所得税后项目投资回收期为**年(含建设期),项目投资回收较快,项目抗风险能力较强。

(四)项目盈利能力分析

反应项目盈利能力的指标包括财务内部收益率、财务净现值、投资回收期、投资净利率、投资利税率等,分析表明,项目盈利能力较强,所得税后内部收益率为**%,大于基准收益率***%,说明项目在财务上是可行的。

第二节 行业影响分析

第三节 区域经济发展影响分析

第四节 宏观经济影响分析

第八章 社会影响分析

第一节 社会影响分析的必要性、目的和内容

第二节 开发项目的社会影响分析

第三节 社会适应性分析

关注”尚普行业研究“,阅读更多精彩

往期精彩文章回看