第一章 项目概况

第一节 项目基本情况

一、项目名称

青岛某专家人才休闲养老院项目

二、项目性质

新建

三、项目承办单位

四、项目建设地址

山东省青岛市

五、项目建设周期

3年(2017年6月—2020年5月)

六、项目建设内容及规模

项目总用地面积为492.79亩,总建筑面积为328528.3平方米。分为三期建设,一期主要建设木屋别墅100栋20000平方米,养生享老公寓60750平方米及兴趣工作坊,二期主要建设急救中心、康复医务站、中医养生馆、功能康复馆、温泉水疗馆;棋牌书画馆;影剧院、歌舞厅;门球馆、桌球馆、沙狐球馆、阅览馆、太极馆以及学术交流中心共计29250平方米;三期主要建设养老护理房91180平方米及养老别墅98098平方米。具体建设内容及建筑面积如下表所示:

图表 1:项目建设内容及建筑面积一览表

序号 |

建设内容 |

单位 |

建筑面积 |

建设周期 |

1 |

木屋别墅100栋 |

平方米 |

一期 |

|

2 |

养生享老公寓 |

平方米 |

一期 |

|

3 |

兴趣工作坊、练功房、歌舞厅;温泉浴、游泳馆、健身房、足球田径场、保龄球馆、篮球馆、羽毛球馆、网球馆、乒乓球馆、图书阅览馆、体操瑜伽馆;体检中心、疗养院(医务所)、幼儿园、餐厅、茶艺咖啡馆、超市、风情街、办公楼(接待中心)、员工宿舍 |

平方米 |

29250 |

一期 |

4 |

急救中心、康复医务站、中医养生馆、功能康复馆、温泉水疗馆;棋牌书画馆;影剧院、歌舞厅;门球馆、桌球馆、沙狐球馆、阅览馆、太极馆;学术交流中心 |

平方米 |

29250 |

二期 |

5 |

养老护理房 |

平方米 |

91180 |

三期 |

6 |

养老别墅 |

平方米 |

三期 |

|

7 |

用地面积 |

亩 |

||

8 |

总建筑面积 |

平方米 |

||

9 |

容积率 |

% |

1.0 |

七、项目定位

青岛某专家人才休闲养老院项目,是一座健康的储蓄所,生命的加油站,就是要把党和政府发展健康产业和养老事业的愿景,落地为面向民众提供全生命周期幸福生活的酿造园。

八、项目合作方

第二节 可行性研究报告的编制依据

第三节 可行性研究报告编制范围及内容

第四节 项目主要研究结论

一、项目资金安排合理

项目总投资63000.00万元,其中,固定资产投资60356.08万元,铺底流动资金2643.92万元。固定资产中,工程费用42771.22万元,工程建设其他费用14041.23万元,预备费用2367.64万元,建设期利息1176.00万元。

图表 2:项目总投资一览表

单位:万元

序号 |

项目 |

合计 |

占总投资比例 |

1 |

固定资产投资 |

60356.08 |

95.80 |

1.1 |

建设投资 |

59180.08 |

93.94 |

1.1.1 |

工程费用 |

42771.22 |

67.89 |

1.1.1.1 |

建筑工程费 |

||

1.1.1.2 |

设备购置及安装费 |

||

1.1.2 |

工程建设其他费用 |

||

1.1.3 |

预备费用 |

||

1.1.3.1 |

工程预备费用 |

||

1.1.3.2 |

设备预备费用 |

||

1.2 |

建设期利息 |

||

2 |

铺底流动资金 |

2643.92 |

4.20 |

3 |

总计 |

63000.00 |

100.00 |

二、经济效益

该项目所得税前的财务内部收益率为14.98%,所得税后财务内部收益率为11.96%,均高于行业基准收益率8%,满足投资者的要求。投资动态回收期(税前)为10.77年,投资动态回收期(税后)为13.68年,说明项目的盈利能力较好。

图表 3:项目经济指标一览表

序号 |

指标名称 |

单位 |

指标 |

备注 |

1 |

建设规模 |

|||

1.1 |

占地面积 |

亩 |

492.79 |

|

1.2 |

建筑面积 |

平方米 |

328528.30 |

|

2 |

劳动定员 |

人 |

260.00 |

|

3 |

设备购置费 |

万元 |

||

4 |

总投资 |

万元 |

||

4.1 |

建设投资 |

万元 |

||

4.2 |

建设期利息 |

万元 |

||

4.3 |

铺底流动资金 |

万元 |

||

5 |

原辅材料采购 |

万元 |

1750.00 |

|

6 |

外购燃料、动力 |

4122.93 |

||

6.1 |

水 |

万元 |

180.60 |

|

6.2 |

电 |

万元 |

3942.33 |

|

7 |

年营业收入 |

万元 |

25000.00 |

|

8 |

利润 |

|||

8.1 |

年利润总额 |

万元 |

7365.81 |

|

8.2 |

净利润 |

万元 |

||

9 |

年总成本费用 |

万元 |

||

10 |

年上缴税金 |

万元 |

||

10.1 |

年上缴税金及附加 |

万元 |

||

10.2 |

年上缴增值税 |

万元 |

||

10.1 |

年上缴所得税 |

万元 |

||

11 |

利润率 |

|||

11.1 |

毛利率 |

% |

30.34% |

|

11.2 |

净利率 |

% |

22.76% |

|

12 |

营运效率 |

|||

12.1 |

管理费用/营业收入 |

% |

7.00% |

|

12.2 |

财务费用/营业收入 |

% |

6.33% |

|

12.3 |

所得税/利润总额 |

% |

7.59% |

|

13 |

财务内部收益率 |

% |

14.98% |

税前 |

% |

11.96% |

税后 |

||

14 |

投资回收期 |

|||

14.1 |

静态投资回收期 |

年 |

7.65 |

税前,不含建设期 |

年 |

9.12 |

税后,不含建设期 |

||

14.2 |

动态投资回收期 |

年 |

10.77 |

税前,不含建设期 |

年 |

13.68 |

税后,不含建设期 |

||

15 |

财务净现值 |

万元 |

36702.75 |

税前 |

万元 |

20057.42 |

税后 |

||

16 |

投资利润率 |

% |

12.04% |

|

17 |

投资利税率 |

% |

4.41% |

|

18 |

盈亏平衡点 |

% |

49.75% |

计算期内各年经营活动现金流入均大于现金流出;从经营活动、投资活动、筹资活动全部净现金流量看,营运期各年现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。

从不确定性分析来看和敏感性分析来看,项目具有较强的抗风险能力。综上所述,该项目在财务上是可行的。

三、社会效益

项目建设,通过构建标准化运营管理模式及良好的资源环境,将促进青岛市养老产业发展,满足当地日益增长的养老服务需求。

项目从建设施工到运营管理,以及形成养老、康复区域后的辐射作用将产生大量的人才、人力资源需求,将直接提供就业岗位约260个,能够促进青岛市地区就业人群的安置与人才回流,减轻社会的就业压力。

项目建设也给当地商贸业等服务业带来了更多的商机,能够增加当地农民收入。因此,项目建设对推动城乡一体化发展,促进当地社会稳定,推进社会主义新农村建设将起到非常显著的作用。

第二章 项目建设背景及必要性

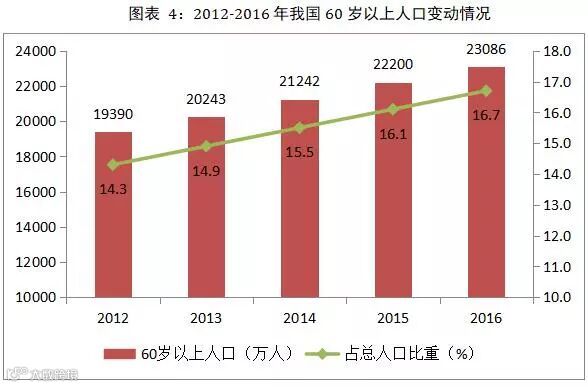

根据联合国人口老龄化的标准,一个国家60岁及以上的老年人口占人口总数的比例超过10%,或65岁及以上的老年人口占总人口的比例高于7%,这个国家或地区就进入了老年型社会或老年型国家。根据国家统计局数据,截至2016年底,我国60岁及以上老年人口23086万人,占总人口的16.7%,其中65岁及以上人口15003万人,占总人口的10.8%。由此可见,我国人口老龄化程度已经大幅超过国际公认的标志线水平。

AAAAAAAAAA

第三章 项目市场分析

第一节 中国养老产业发展分析

根据一般规律,在年轻型社会和成年型社会中,少年儿童和劳动年龄人口是消费市场的主体。在我国老龄化特征明显的社会中,老年人口数量的激增会直接带来老年人口需求和消费总量的迅猛增长。从下图可以看出,我国老年市场占有率上升速度很快,2000-2050年间年均增长幅度达到0.69%,这意味着我国老龄产业的发展速度不仅可能超过其他发展中国家,而且可能超过发达国家。我国老年人口市场需求水平在2016年前后将达到美国1985年所处的水平,可见我国老年人口的市场购买力是巨大的。

BBBBBBBBB

第二节 青岛养老产业发展分析

截止到2016年底,青岛全市建有城乡社区日间照料中心1345个,覆盖了全部城市社区和72%的农村社区,参与活动的老人3万多名;具有助餐功能的日间照料中心249个,助餐老人7000多名。目前,全市养老总床位6.33万张,千名老人拥有床位38张。

市政府大力推进养老机构建设,调动社会力量兴建养老机构53万平方米,吸引社会投资14.4亿元,民办机构成为养老行业生力军。全市民办养老机构数和床位数分别占养老机构总数的90%和76%。

第四章 项目发展规划

第一节 项目定位

第二节 规划理念

养生公寓总体上呈现欧式风格,别墅全部以原木材料建造,力争与周边环境协调、适应,使之宽敞而富有田园气息。

CCCCCCC

第三节 项目发展及建设内容

项目总用地面积为492.79亩,总建筑面积为328528.3平方米。分为三期建设,一期主要建设木屋别墅100栋20000平方米,养生享老公寓60750平方米及兴趣工作坊,二期主要建设急救中心、康复医务站、中医养生馆、功能康复馆、温泉水疗馆;棋牌书画馆;影剧院、歌舞厅;门球馆、桌球馆、沙狐球馆、阅览馆、太极馆以及学术交流中心共计29250平方米;三期主要建设养老护理房91180平方米及养老别墅98098平方米。具体建设内容及建筑面积如下表所示:

图表 7:项目建设内容及建筑面积一览表

序号 |

建设内容 |

单位 |

建筑面积 |

建设周期 |

1 |

木屋别墅100栋 |

平方米 |

20000 |

一期 |

2 |

养生享老公寓 |

平方米 |

一期 |

|

3 |

兴趣工作坊、练功房、歌舞厅;温泉浴、游泳馆、健身房、足球田径场、保龄球馆、篮球馆、羽毛球馆、网球馆、乒乓球馆、图书阅览馆、体操瑜伽馆;体检中心、疗养院(医务所)、幼儿园、餐厅、茶艺咖啡馆、超市、风情街、办公楼(接待中心)、员工宿舍 |

平方米 |

一期 |

|

4 |

急救中心、康复医务站、中医养生馆、功能康复馆、温泉水疗馆;棋牌书画馆;影剧院、歌舞厅;门球馆、桌球馆、沙狐球馆、阅览馆、太极馆;学术交流中心 |

平方米 |

二期 |

|

5 |

养老护理房 |

平方米 |

三期 |

|

6 |

养老别墅 |

平方米 |

三期 |

|

7 |

用地面积 |

亩 |

||

8 |

总建筑面积 |

平方米 |

||

9 |

容积率 |

% |

1.0 |

第四节 项目总体营销

第五章 项目工程建设方案

第六章 环境保护

第七章 消防及安全方案

第八章 节能方案分析

第九章 建设期限和实施的进度安排

第十章 项目组织管理与运行

第十一章 投资估算和资金筹措

第一节 估算范围

第二节 投资估算依据

第三节 投资估算

一、建设投资

项目建设投资费用合计59180.08万元,其中工程费42771.22万元,工程建设其他费用为14041.23万元,预备费为2367.64万元。

图表 8:项目建设投资一览表

单位:万元

序号 |

项目和费用名称 |

估算金额 |

||||

建筑工程 |

安装工程 |

设备及工器具购置 |

其它费用 |

合计 |

||

一 |

工程费用 |

34838.93 |

7391.89 |

540.40 |

0.00 |

42771.22 |

(一) |

地上建筑 |

|||||

1 |

土建工程 |

|||||

2 |

装饰装修工程 |

|||||

3 |

设备及安装工程 |

|||||

3.1 |

强电工程 |

|||||

3.2 |

给排水(热水)工程 |

|||||

3.3 |

消防工程 |

|||||

3.4 |

空调及通风工程 |

1642.64 |

1642.64 |

|||

3.5 |

弱电工程 |

985.58 |

985.58 |

|||

3.6 |

智能化系统 |

657.06 |

657.06 |

|||

3.7 |

供氧吸引、呼叫 |

492.79 |

492.79 |

|||

3.8 |

电梯 |

200.00 |

200.00 |

|||

(二) |

总图工程 |

1986.10 |

0.00 |

0.00 |

0.00 |

1986.10 |

1 |

挡土墙 |

144.00 |

985.58 |

|||

2 |

土石方工程 |

399.84 |

399.84 |

|||

3 |

场平 |

675.00 |

675.00 |

|||

4 |

室外道路、广场及硬质铺地 |

52.26 |

52.26 |

|||

5 |

绿化、景观 |

615.00 |

615.00 |

|||

6 |

室外水、电、气及构筑物工程 |

100.00 |

100.00 |

|||

(三) |

设备工程 |

0.00 |

||||

1 |

信息网络智能系统 |

|||||

2 |

中心呼叫系统 |

|||||

3 |

中心供氧工程 |

|||||

二 |

工程建设其他费用 |

0.00 |

0.00 |

|||

(一) |

土地购置费 |

|||||

(二) |

城市基础设施配套费 |

|||||

(三) |

建设单位管理费 |

300.14 |

300.14 |

|||

(四) |

可研报告编制费 |

38.00 |

38.00 |

|||

(五) |

勘察设计费 |

|||||

(六) |

工程监理费 |

|||||

(七) |

环境影响评价费 |

|||||

(八) |

施工图审查费 |

|||||

(九) |

工程保险费 |

|||||

(十) |

招标清单及控制价编制费 |

|||||

(十一) |

审核竣工结算费 |

|||||

(十二) |

场地准备及临时设施费 |

|||||

(十三) |

节能评估咨询 |

|||||

(十四) |

工程检测费 |

|||||

(十五) |

审核招标控制价或标底费 |

52.11 |

52.11 |

|||

(十六) |

水土保持费 |

65.60 |

65.60 |

|||

三 |

预备费 |

2367.64 |

2367.64 |

|||

1 |

工程预备费 |

2340.62 |

2340.62 |

|||

2 |

设备涨价预备费 |

27.02 |

27.02 |

|||

四 |

总投资 |

34838.93 |

7391.89 |

540.40 |

16408.87 |

59180.08 |

二、流动资金估算

按照扩大指标估算法,根据本项目经营模式和销售收入的特点,经估算项目经营需要铺底流动资金2643.92万元。

三、总投资估算

项目估算总投资63000.00万元,其中:固定资产投资60356.08万元,流动资金2643.92万元,建设期利息为1176.00万元。

图表 9:项目总投资一览表

单位:万元

序号 |

项目 |

合计 |

占总投资比例 |

1 |

固定资产投资 |

60356.08 |

95.80 |

1.1 |

建设投资 |

59180.08 |

93.94 |

1.1.1 |

工程费用 |

42771.22 |

67.89 |

1.1.1.1 |

建筑工程费 |

||

1.1.1.2 |

设备购置及安装费 |

||

1.1.2 |

工程建设其他费用 |

||

1.1.3 |

预备费用 |

||

1.1.3.1 |

工程预备费用 |

||

1.1.3.2 |

设备预备费用 |

||

1.2 |

建设期利息 |

||

2 |

铺底流动资金 |

2643.92 |

4.20 |

3 |

总计 |

63000.00 |

100.00 |

第四节 资金筹措

第十三章 项目经济效益分析

第一节 财务评价

一、评价依据

二、营业收入及税金测算

(1)营业收入

经测算,项目达产后年增值税额为799.10万元;城市建设维护税为55.94万元,教育费附加23.97万元。

图表 10:项目营业收入一览表

单位:万元

序号 |

项目 |

运营期 |

||||

T+1 |

T+2 |

T+3 |

T+4 |

T+5~T30 |

||

1 |

营业收入 |

17500.00 |

20000.00 |

22500.00 |

25000.00 |

25000.00 |

2 |

税金及附加 |

55.94 |

63.93 |

71.92 |

79.91 |

79.91 |

2.1 |

城市维护建设税 |

39.16 |

44.75 |

50.34 |

55.94 |

55.94 |

2.2 |

教育费附加 |

16.78 |

19.18 |

21.58 |

23.97 |

23.97 |

3 |

增值税 |

559.37 |

639.28 |

719.19 |

799.10 |

799.10 |

销项税额 |

1050.00 |

1200.00 |

1350.00 |

1500.00 |

1500.00 |

|

进项税额 |

490.63 |

560.72 |

630.81 |

700.90 |

700.90 |

|

三、成本费用测算

经测算,项目全负荷运转后年总成本费用为17334.91万元,详见附表。

四、利润测算

经测算,项目实施后达产年利润总额为7585.18万元。

根据有关文件,企业所得税按应纳税额的25%缴纳,盈余公积金按税后利润的10%进行计提。具体见附表《项目利润与利润分配表》。

第二节 项目还款能力分析

第三节 财务评价指标

一、财务内部收益率FIRR

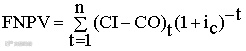

财务内部收益率(FIRR)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即FIRR作为折现率使下式成立:

式中:CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算,所得税前项目投资财务内部收益率为14.98%,所得税后项目投资财务内部收益率为11.96%。

二、财务净现值FNPV

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

式中:ic——设定的折现率(同基准收益率),本项目为8%。

经计算,所得税前项目投资财务净现值36702.75万元,所得税后项目投资财务净现值20057.42万元,均大于零。

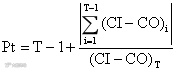

三、项目投资回收期Pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:T——各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目静态投资回收期为7.65年(不含第一年建设期),所得税后项目静态投资回收期为9.12年;所得税前项目动态投资回收期为10.77年,所得税后项目动态投资回收期为13.68年(不含第一年建设期),表明项目投资回收较快,项目抗风险能力较强。

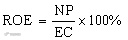

四、项目资本金净利润率(ROE)

项目资本金净利润率表示项目资本金的盈利水平,系指项目达到设计能力后正常年份的年净利润或运营期内年平均净利润(NP)与项目资本金(EC)的比率,项目资本金净利润率应按下式计算:

式中:NP——项目运营期内平均净利润;

TI——项目资本金。

经计算,项目资本金净利润率为14.42%。

第四节 项目敏感性分析

第五节 财务评价结论

该项目所得税前的财务内部收益率为14.98%,所得税后财务内部收益率为11.96%,均高于行业基准收益率,满足投资者的要求。投资动态回收期(税前)为10.77年,投资动态回收期(税后)为13.68年,说明项目的盈利能力较好。

计算期内各年经营活动现金流入均大于现金流出;从经营活动、投资活动、筹资活动全部净现金流量看,营运期各年现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。

从不确定性分析来看和敏感性分析来看,项目具有较强的抗风险能力。综上所述,该项目在财务上是可行的。

第十四章 社会效益评价

第十五章 项目风险分析及规避建议

第十六章 建设项目可行性研究结论及建议

第一节 建设项目可行性研究结论

一、项目的市场前景十分广阔

2016年,国务院总理李克强出席2016年夏季达沃斯论坛开幕式并发表特别致辞,明确指出,消费的主导作用、服务业成为第一大产业的优势在不断显现,智能通讯、手机、新能源汽车等新兴消费迅速扩大,旅游、文化、体育、健康、养老“五大幸福产业”快速发展,既拉动了消费增长,也促进了消费升级。

国家统计局数据也显示,随着人民生活水平的提高,休闲、旅游人次不断增加,主题乐园、游览园区等快速发展,带动娱乐业、公共设施管理业加快发展。一季度,营业收入同比分别增长19.3%和12.1%,较上年同期提高0.5和0.6个百分点。在幸福产业中,体育服务业营业收入同比增长62.7%,体育组织营业收入增长2倍,休闲健身活动营业收入增长15.4%。健康服务业营业收入同比增长17.4%。其中,综合医院、疗养院、社区卫生服务中心(站)、妇幼保健院(所、站)等,营业收入分别增长15.7%、16.2%、12.3%和28.2%。养老服务业营业收入同比增长23.3%。与居民养老密切相关的社会工作行业营业收入同比增长24.7%,其中,护理机构服务、老年人和残疾人养护服务、社会看护与帮助服务业营业收入同比分别增长17.2%、24.8%和22.9%。

由此可见,本项目实施的幸福产业具有广阔的市场前景。

二、项目政策保障

国家和地方都十分重视养老幸福产业发展,无论国家出台的《“十三五”国家老龄事业发展和养老体系建设规划》、《关于全面放开养老服务市场提升养老服务质量的若干意见》,还是青岛市制定的“十三五”期间《青岛市关于加快养老服务业发展的意见》及《关于促进医养结合服务发展的若干政策》等都十分有利于项目所在地养老产业的健康发展,项目的建设政策有保障。

三、项目资金安排合理

项目估算总投资为63000万元,其中:工程费用42771.22万元,工程建设其他费用14041.23万元,预备费用2367.64万元,建设期利息1176.00万元,以及铺底流动资金2643.92万元。

本项目建设需要资金63000万元,其中,40000万元从银行贷款,剩余部分由企业自筹。

四、项目建设条件及方案

项目建设条件具备,建设方案可行,组织管理措施可靠。严格按照国家相关法律法规进行工程建设,本项目实施后的基础设施符合防火、防震、防雷、环境保护等国家规范、法规和标准要求。

五、项目经济效益

经测算,项目所得税前内部收益率IRR为14.98%,财务净现值NPV为36702.75万元,动态投资回收期为10.77年(不含第一年建设期);项目所得税后内部收益率IRR为11.96%,全部投资财务净现值NPV为20057.42万元,动态投资回收期为13.68年(不含第一年建设期)。所得税前、后净现值NPV均远大于零,说明该项目财务效益超过了该行业应达到的最低收益水平。内部收益率IRR大于行业基准收益率8%,说明该项目的动态收益是可行的。

从财务指标可以看出,项目各项财务指标处于较理想状态,项目盈利能力较好,能够在较短的时间内回收全部投资,项目从财务指标上看是可行的。

六、项目社会效益

七、项目风险控制问题

第二节 建设项目可行性研究建议

1、本项目投资类别囊括的建筑类型较多,如何更好的协调项目规划设计将是本项目的难点。因此,后续工作中,应该加强对本项目总平面布置及工程方案的研究,尤其对项目各功能分区规划、交通组织进行更加深入的分析。

2、本项目投资额较大,工程量大,在下一步工作中应针对实际情况进行深入分析与研究,做出较为客观详细的测算,做好项目组织和管理,合理安排各项工作进度,保证项目按时顺利完成,提高资金使用效率。

3、承办单位应积极筹措建设资金,保证工程顺利实施。同时在项目建设中要做好成本控制,加强合同管理,严格工程款项支出。

4、项目在实施过程中要做好建设管理工作,积极与项目所在地有关部门联系,确保项目早运营、早见效。

5、在建设过程中要做好环境保护工作,要把环保作为先决条件,严格执行环境保护的各项政策法规,实现可持续发展。

6、在本项目建成并投入使用后,建议有关部门进行必要的帮助与支持,保证老年设施的生活品质、食品安全及环境卫生。

第一章 项目概况

第一节 项目基本情况

一、项目名称

青岛某专家人才休闲养老院项目

二、项目性质

新建

三、项目承办单位

四、项目建设地址

山东省青岛市

五、项目建设周期

3年(2017年6月—2020年5月)

六、项目建设内容及规模

项目总用地面积为492.79亩,总建筑面积为328528.3平方米。分为三期建设,一期主要建设木屋别墅100栋20000平方米,养生享老公寓60750平方米及兴趣工作坊,二期主要建设急救中心、康复医务站、中医养生馆、功能康复馆、温泉水疗馆;棋牌书画馆;影剧院、歌舞厅;门球馆、桌球馆、沙狐球馆、阅览馆、太极馆以及学术交流中心共计29250平方米;三期主要建设养老护理房91180平方米及养老别墅98098平方米。具体建设内容及建筑面积如下表所示:

图表 1:项目建设内容及建筑面积一览表

序号 |

建设内容 |

单位 |

建筑面积 |

建设周期 |

1 |

木屋别墅100栋 |

平方米 |

一期 |

|

2 |

养生享老公寓 |

平方米 |

一期 |

|

3 |

兴趣工作坊、练功房、歌舞厅;温泉浴、游泳馆、健身房、足球田径场、保龄球馆、篮球馆、羽毛球馆、网球馆、乒乓球馆、图书阅览馆、体操瑜伽馆;体检中心、疗养院(医务所)、幼儿园、餐厅、茶艺咖啡馆、超市、风情街、办公楼(接待中心)、员工宿舍 |

平方米 |

29250 |

一期 |

4 |

急救中心、康复医务站、中医养生馆、功能康复馆、温泉水疗馆;棋牌书画馆;影剧院、歌舞厅;门球馆、桌球馆、沙狐球馆、阅览馆、太极馆;学术交流中心 |

平方米 |

29250 |

二期 |

5 |

养老护理房 |

平方米 |

91180 |

三期 |

6 |

养老别墅 |

平方米 |

三期 |

|

7 |

用地面积 |

亩 |

||

8 |

总建筑面积 |

平方米 |

||

9 |

容积率 |

% |

1.0 |

七、项目定位

青岛某专家人才休闲养老院项目,是一座健康的储蓄所,生命的加油站,就是要把党和政府发展健康产业和养老事业的愿景,落地为面向民众提供全生命周期幸福生活的酿造园。

八、项目合作方

第二节 可行性研究报告的编制依据

第三节 可行性研究报告编制范围及内容

第四节 项目主要研究结论

一、项目资金安排合理

项目总投资63000.00万元,其中,固定资产投资60356.08万元,铺底流动资金2643.92万元。固定资产中,工程费用42771.22万元,工程建设其他费用14041.23万元,预备费用2367.64万元,建设期利息1176.00万元。

图表 2:项目总投资一览表

单位:万元

序号 |

项目 |

合计 |

占总投资比例 |

1 |

固定资产投资 |

60356.08 |

95.80 |

1.1 |

建设投资 |

59180.08 |

93.94 |

1.1.1 |

工程费用 |

42771.22 |

67.89 |

1.1.1.1 |

建筑工程费 |

||

1.1.1.2 |

设备购置及安装费 |

||

1.1.2 |

工程建设其他费用 |

||

1.1.3 |

预备费用 |

||

1.1.3.1 |

工程预备费用 |

||

1.1.3.2 |

设备预备费用 |

||

1.2 |

建设期利息 |

||

2 |

铺底流动资金 |

2643.92 |

4.20 |

3 |

总计 |

63000.00 |

100.00 |

二、经济效益

该项目所得税前的财务内部收益率为14.98%,所得税后财务内部收益率为11.96%,均高于行业基准收益率8%,满足投资者的要求。投资动态回收期(税前)为10.77年,投资动态回收期(税后)为13.68年,说明项目的盈利能力较好。

图表 3:项目经济指标一览表

序号 |

指标名称 |

单位 |

指标 |

备注 |

1 |

建设规模 |

|||

1.1 |

占地面积 |

亩 |

492.79 |

|

1.2 |

建筑面积 |

平方米 |

328528.30 |

|

2 |

劳动定员 |

人 |

260.00 |

|

3 |

设备购置费 |

万元 |

||

4 |

总投资 |

万元 |

||

4.1 |

建设投资 |

万元 |

||

4.2 |

建设期利息 |

万元 |

||

4.3 |

铺底流动资金 |

万元 |

||

5 |

原辅材料采购 |

万元 |

1750.00 |

|

6 |

外购燃料、动力 |

4122.93 |

||

6.1 |

水 |

万元 |

180.60 |

|

6.2 |

电 |

万元 |

3942.33 |

|

7 |

年营业收入 |

万元 |

25000.00 |

|

8 |

利润 |

|||

8.1 |

年利润总额 |

万元 |

7365.81 |

|

8.2 |

净利润 |

万元 |

||

9 |

年总成本费用 |

万元 |

||

10 |

年上缴税金 |

万元 |

||

10.1 |

年上缴税金及附加 |

万元 |

||

10.2 |

年上缴增值税 |

万元 |

||

10.1 |

年上缴所得税 |

万元 |

||

11 |

利润率 |

|||

11.1 |

毛利率 |

% |

30.34% |

|

11.2 |

净利率 |

% |

22.76% |

|

12 |

营运效率 |

|||

12.1 |

管理费用/营业收入 |

% |

7.00% |

|

12.2 |

财务费用/营业收入 |

% |

6.33% |

|

12.3 |

所得税/利润总额 |

% |

7.59% |

|

13 |

财务内部收益率 |

% |

14.98% |

税前 |

% |

11.96% |

税后 |

||

14 |

投资回收期 |

|||

14.1 |

静态投资回收期 |

年 |

7.65 |

税前,不含建设期 |

年 |

9.12 |

税后,不含建设期 |

||

14.2 |

动态投资回收期 |

年 |

10.77 |

税前,不含建设期 |

年 |

13.68 |

税后,不含建设期 |

||

15 |

财务净现值 |

万元 |

36702.75 |

税前 |

万元 |

20057.42 |

税后 |

||

16 |

投资利润率 |

% |

12.04% |

|

17 |

投资利税率 |

% |

4.41% |

|

18 |

盈亏平衡点 |

% |

49.75% |

计算期内各年经营活动现金流入均大于现金流出;从经营活动、投资活动、筹资活动全部净现金流量看,营运期各年现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。

从不确定性分析来看和敏感性分析来看,项目具有较强的抗风险能力。综上所述,该项目在财务上是可行的。

三、社会效益

项目建设,通过构建标准化运营管理模式及良好的资源环境,将促进青岛市养老产业发展,满足当地日益增长的养老服务需求。

项目从建设施工到运营管理,以及形成养老、康复区域后的辐射作用将产生大量的人才、人力资源需求,将直接提供就业岗位约260个,能够促进青岛市地区就业人群的安置与人才回流,减轻社会的就业压力。

项目建设也给当地商贸业等服务业带来了更多的商机,能够增加当地农民收入。因此,项目建设对推动城乡一体化发展,促进当地社会稳定,推进社会主义新农村建设将起到非常显著的作用。

第二章 项目建设背景及必要性

根据联合国人口老龄化的标准,一个国家60岁及以上的老年人口占人口总数的比例超过10%,或65岁及以上的老年人口占总人口的比例高于7%,这个国家或地区就进入了老年型社会或老年型国家。根据国家统计局数据,截至2016年底,我国60岁及以上老年人口23086万人,占总人口的16.7%,其中65岁及以上人口15003万人,占总人口的10.8%。由此可见,我国人口老龄化程度已经大幅超过国际公认的标志线水平。

第三章 项目市场分析

第一节 中国养老产业发展分析

根据一般规律,在年轻型社会和成年型社会中,少年儿童和劳动年龄人口是消费市场的主体。在我国老龄化特征明显的社会中,老年人口数量的激增会直接带来老年人口需求和消费总量的迅猛增长。从下图可以看出,我国老年市场占有率上升速度很快,2000-2050年间年均增长幅度达到0.69%,这意味着我国老龄产业的发展速度不仅可能超过其他发展中国家,而且可能超过发达国家。我国老年人口市场需求水平在2016年前后将达到美国1985年所处的水平,可见我国老年人口的市场购买力是巨大的。

第二节 青岛养老产业发展分析

截止到2016年底,青岛全市建有城乡社区日间照料中心1345个,覆盖了全部城市社区和72%的农村社区,参与活动的老人3万多名;具有助餐功能的日间照料中心249个,助餐老人7000多名。目前,全市养老总床位6.33万张,千名老人拥有床位38张。

市政府大力推进养老机构建设,调动社会力量兴建养老机构53万平方米,吸引社会投资14.4亿元,民办机构成为养老行业生力军。全市民办养老机构数和床位数分别占养老机构总数的90%和76%。

第四章 项目发展规划

第一节 项目定位

第二节 规划理念

养生公寓总体上呈现欧式风格,别墅全部以原木材料建造,力争与周边环境协调、适应,使之宽敞而富有田园气息。

第三节 项目发展及建设内容

项目总用地面积为492.79亩,总建筑面积为328528.3平方米。分为三期建设,一期主要建设木屋别墅100栋20000平方米,养生享老公寓60750平方米及兴趣工作坊,二期主要建设急救中心、康复医务站、中医养生馆、功能康复馆、温泉水疗馆;棋牌书画馆;影剧院、歌舞厅;门球馆、桌球馆、沙狐球馆、阅览馆、太极馆以及学术交流中心共计29250平方米;三期主要建设养老护理房91180平方米及养老别墅98098平方米。具体建设内容及建筑面积如下表所示:

图表 7:项目建设内容及建筑面积一览表

序号 |

建设内容 |

单位 |

建筑面积 |

建设周期 |

1 |

木屋别墅100栋 |

平方米 |

20000 |

一期 |

2 |

养生享老公寓 |

平方米 |

一期 |

|

3 |

兴趣工作坊、练功房、歌舞厅;温泉浴、游泳馆、健身房、足球田径场、保龄球馆、篮球馆、羽毛球馆、网球馆、乒乓球馆、图书阅览馆、体操瑜伽馆;体检中心、疗养院(医务所)、幼儿园、餐厅、茶艺咖啡馆、超市、风情街、办公楼(接待中心)、员工宿舍 |

平方米 |

一期 |

|

4 |

急救中心、康复医务站、中医养生馆、功能康复馆、温泉水疗馆;棋牌书画馆;影剧院、歌舞厅;门球馆、桌球馆、沙狐球馆、阅览馆、太极馆;学术交流中心 |

平方米 |

二期 |

|

5 |

养老护理房 |

平方米 |

三期 |

|

6 |

养老别墅 |

平方米 |

三期 |

|

7 |

用地面积 |

亩 |

||

8 |

总建筑面积 |

平方米 |

||

9 |

容积率 |

% |

1.0 |

第四节 项目总体营销

第五章 项目工程建设方案

第六章 环境保护

第七章 消防及安全方案

第八章 节能方案分析

第九章 建设期限和实施的进度安排

第十章 项目组织管理与运行

第十一章 投资估算和资金筹措

第一节 估算范围

第二节 投资估算依据

第三节 投资估算

一、建设投资

项目建设投资费用合计59180.08万元,其中工程费42771.22万元,工程建设其他费用为14041.23万元,预备费为2367.64万元。

图表 8:项目建设投资一览表

单位:万元

序号 |

项目和费用名称 |

估算金额 |

||||

建筑工程 |

安装工程 |

设备及工器具购置 |

其它费用 |

合计 |

||

一 |

工程费用 |

34838.93 |

7391.89 |

540.40 |

0.00 |

42771.22 |

(一) |

地上建筑 |

|||||

1 |

土建工程 |

|||||

2 |

装饰装修工程 |

|||||

3 |

设备及安装工程 |

|||||

3.1 |

强电工程 |

|||||

3.2 |

给排水(热水)工程 |

|||||

3.3 |

消防工程 |

|||||

3.4 |

空调及通风工程 |

1642.64 |

1642.64 |

|||

3.5 |

弱电工程 |

985.58 |

985.58 |

|||

3.6 |

智能化系统 |

657.06 |

657.06 |

|||

3.7 |

供氧吸引、呼叫 |

492.79 |

492.79 |

|||

3.8 |

电梯 |

200.00 |

200.00 |

|||

(二) |

总图工程 |

1986.10 |

0.00 |

0.00 |

0.00 |

1986.10 |

1 |

挡土墙 |

144.00 |

985.58 |

|||

2 |

土石方工程 |

399.84 |

399.84 |

|||

3 |

场平 |

675.00 |

675.00 |

|||

4 |

室外道路、广场及硬质铺地 |

52.26 |

52.26 |

|||

5 |

绿化、景观 |

615.00 |

615.00 |

|||

6 |

室外水、电、气及构筑物工程 |

100.00 |

100.00 |

|||

(三) |

设备工程 |

0.00 |

||||

1 |

信息网络智能系统 |

|||||

2 |

中心呼叫系统 |

|||||

3 |

中心供氧工程 |

|||||

二 |

工程建设其他费用 |

0.00 |

0.00 |

|||

(一) |

土地购置费 |

|||||

(二) |

城市基础设施配套费 |

|||||

(三) |

建设单位管理费 |

300.14 |

300.14 |

|||

(四) |

可研报告编制费 |

38.00 |

38.00 |

|||

(五) |

勘察设计费 |

|||||

(六) |

工程监理费 |

|||||

(七) |

环境影响评价费 |

|||||

(八) |

施工图审查费 |

|||||

(九) |

工程保险费 |

|||||

(十) |

招标清单及控制价编制费 |

|||||

(十一) |

审核竣工结算费 |

|||||

(十二) |

场地准备及临时设施费 |

|||||

(十三) |

节能评估咨询 |

|||||

(十四) |

工程检测费 |

|||||

(十五) |

审核招标控制价或标底费 |

52.11 |

52.11 |

|||

(十六) |

水土保持费 |

65.60 |

65.60 |

|||

三 |

预备费 |

2367.64 |

2367.64 |

|||

1 |

工程预备费 |

2340.62 |

2340.62 |

|||

2 |

设备涨价预备费 |

27.02 |

27.02 |

|||

四 |

总投资 |

34838.93 |

7391.89 |

540.40 |

16408.87 |

59180.08 |

二、流动资金估算

按照扩大指标估算法,根据本项目经营模式和销售收入的特点,经估算项目经营需要铺底流动资金2643.92万元。

三、总投资估算

项目估算总投资63000.00万元,其中:固定资产投资60356.08万元,流动资金2643.92万元,建设期利息为1176.00万元。

图表 9:项目总投资一览表

单位:万元

序号 |

项目 |

合计 |

占总投资比例 |

1 |

固定资产投资 |

60356.08 |

95.80 |

1.1 |

建设投资 |

59180.08 |

93.94 |

1.1.1 |

工程费用 |

42771.22 |

67.89 |

1.1.1.1 |

建筑工程费 |

||

1.1.1.2 |

设备购置及安装费 |

||

1.1.2 |

工程建设其他费用 |

||

1.1.3 |

预备费用 |

||

1.1.3.1 |

工程预备费用 |

||

1.1.3.2 |

设备预备费用 |

||

1.2 |

建设期利息 |

||

2 |

铺底流动资金 |

2643.92 |

4.20 |

3 |

总计 |

63000.00 |

100.00 |

第四节 资金筹措

第十三章 项目经济效益分析

第一节 财务评价

一、评价依据

二、营业收入及税金测算

(1)营业收入

经测算,项目达产后年增值税额为799.10万元;城市建设维护税为55.94万元,教育费附加23.97万元。

图表 10:项目营业收入一览表

单位:万元

序号 |

项目 |

运营期 |

||||

T+1 |

T+2 |

T+3 |

T+4 |

T+5~T30 |

||

1 |

营业收入 |

17500.00 |

20000.00 |

22500.00 |

25000.00 |

25000.00 |

2 |

税金及附加 |

55.94 |

63.93 |

71.92 |

79.91 |

79.91 |

2.1 |

城市维护建设税 |

39.16 |

44.75 |

50.34 |

55.94 |

55.94 |

2.2 |

教育费附加 |

16.78 |

19.18 |

21.58 |

23.97 |

23.97 |

3 |

增值税 |

559.37 |

639.28 |

719.19 |

799.10 |

799.10 |

销项税额 |

1050.00 |

1200.00 |

1350.00 |

1500.00 |

1500.00 |

|

进项税额 |

490.63 |

560.72 |

630.81 |

700.90 |

700.90 |

|

三、成本费用测算

经测算,项目全负荷运转后年总成本费用为17334.91万元,详见附表。

四、利润测算

经测算,项目实施后达产年利润总额为7585.18万元。

根据有关文件,企业所得税按应纳税额的25%缴纳,盈余公积金按税后利润的10%进行计提。具体见附表《项目利润与利润分配表》。

第二节 项目还款能力分析

第三节 财务评价指标

一、财务内部收益率FIRR

财务内部收益率(FIRR)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即FIRR作为折现率使下式成立:

式中:CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算,所得税前项目投资财务内部收益率为14.98%,所得税后项目投资财务内部收益率为11.96%。

二、财务净现值FNPV

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

式中:ic——设定的折现率(同基准收益率),本项目为8%。

经计算,所得税前项目投资财务净现值36702.75万元,所得税后项目投资财务净现值20057.42万元,均大于零。

三、项目投资回收期Pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:T——各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目静态投资回收期为7.65年(不含第一年建设期),所得税后项目静态投资回收期为9.12年;所得税前项目动态投资回收期为10.77年,所得税后项目动态投资回收期为13.68年(不含第一年建设期),表明项目投资回收较快,项目抗风险能力较强。

四、项目资本金净利润率(ROE)

项目资本金净利润率表示项目资本金的盈利水平,系指项目达到设计能力后正常年份的年净利润或运营期内年平均净利润(NP)与项目资本金(EC)的比率,项目资本金净利润率应按下式计算:

式中:NP——项目运营期内平均净利润;

TI——项目资本金。

经计算,项目资本金净利润率为14.42%。

第四节 项目敏感性分析

第五节 财务评价结论

该项目所得税前的财务内部收益率为14.98%,所得税后财务内部收益率为11.96%,均高于行业基准收益率,满足投资者的要求。投资动态回收期(税前)为10.77年,投资动态回收期(税后)为13.68年,说明项目的盈利能力较好。

计算期内各年经营活动现金流入均大于现金流出;从经营活动、投资活动、筹资活动全部净现金流量看,营运期各年现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。

从不确定性分析来看和敏感性分析来看,项目具有较强的抗风险能力。综上所述,该项目在财务上是可行的。

第十四章 社会效益评价

第十五章 项目风险分析及规避建议

第十六章 建设项目可行性研究结论及建议

第一节 建设项目可行性研究结论

一、项目的市场前景十分广阔

2016年,国务院总理李克强出席2016年夏季达沃斯论坛开幕式并发表特别致辞,明确指出,消费的主导作用、服务业成为第一大产业的优势在不断显现,智能通讯、手机、新能源汽车等新兴消费迅速扩大,旅游、文化、体育、健康、养老“五大幸福产业”快速发展,既拉动了消费增长,也促进了消费升级。

国家统计局数据也显示,随着人民生活水平的提高,休闲、旅游人次不断增加,主题乐园、游览园区等快速发展,带动娱乐业、公共设施管理业加快发展。一季度,营业收入同比分别增长19.3%和12.1%,较上年同期提高0.5和0.6个百分点。在幸福产业中,体育服务业营业收入同比增长62.7%,体育组织营业收入增长2倍,休闲健身活动营业收入增长15.4%。健康服务业营业收入同比增长17.4%。其中,综合医院、疗养院、社区卫生服务中心(站)、妇幼保健院(所、站)等,营业收入分别增长15.7%、16.2%、12.3%和28.2%。养老服务业营业收入同比增长23.3%。与居民养老密切相关的社会工作行业营业收入同比增长24.7%,其中,护理机构服务、老年人和残疾人养护服务、社会看护与帮助服务业营业收入同比分别增长17.2%、24.8%和22.9%。

由此可见,本项目实施的幸福产业具有广阔的市场前景。

二、项目政策保障

国家和地方都十分重视养老幸福产业发展,无论国家出台的《“十三五”国家老龄事业发展和养老体系建设规划》、《关于全面放开养老服务市场提升养老服务质量的若干意见》,还是青岛市制定的“十三五”期间《青岛市关于加快养老服务业发展的意见》及《关于促进医养结合服务发展的若干政策》等都十分有利于项目所在地养老产业的健康发展,项目的建设政策有保障。

三、项目资金安排合理

项目估算总投资为63000万元,其中:工程费用42771.22万元,工程建设其他费用14041.23万元,预备费用2367.64万元,建设期利息1176.00万元,以及铺底流动资金2643.92万元。

本项目建设需要资金63000万元,其中,40000万元从银行贷款,剩余部分由企业自筹。

四、项目建设条件及方案

项目建设条件具备,建设方案可行,组织管理措施可靠。严格按照国家相关法律法规进行工程建设,本项目实施后的基础设施符合防火、防震、防雷、环境保护等国家规范、法规和标准要求。

五、项目经济效益

经测算,项目所得税前内部收益率IRR为14.98%,财务净现值NPV为36702.75万元,动态投资回收期为10.77年(不含第一年建设期);项目所得税后内部收益率IRR为11.96%,全部投资财务净现值NPV为20057.42万元,动态投资回收期为13.68年(不含第一年建设期)。所得税前、后净现值NPV均远大于零,说明该项目财务效益超过了该行业应达到的最低收益水平。内部收益率IRR大于行业基准收益率8%,说明该项目的动态收益是可行的。

从财务指标可以看出,项目各项财务指标处于较理想状态,项目盈利能力较好,能够在较短的时间内回收全部投资,项目从财务指标上看是可行的。

六、项目社会效益

七、项目风险控制问题

第二节 建设项目可行性研究建议

1、本项目投资类别囊括的建筑类型较多,如何更好的协调项目规划设计将是本项目的难点。因此,后续工作中,应该加强对本项目总平面布置及工程方案的研究,尤其对项目各功能分区规划、交通组织进行更加深入的分析。

2、本项目投资额较大,工程量大,在下一步工作中应针对实际情况进行深入分析与研究,做出较为客观详细的测算,做好项目组织和管理,合理安排各项工作进度,保证项目按时顺利完成,提高资金使用效率。

3、承办单位应积极筹措建设资金,保证工程顺利实施。同时在项目建设中要做好成本控制,加强合同管理,严格工程款项支出。

4、项目在实施过程中要做好建设管理工作,积极与项目所在地有关部门联系,确保项目早运营、早见效。

5、在建设过程中要做好环境保护工作,要把环保作为先决条件,严格执行环境保护的各项政策法规,实现可持续发展。

6、在本项目建成并投入使用后,建议有关部门进行必要的帮助与支持,保证老年设施的生活品质、食品安全及环境卫生。

关注”尚普行业研究“,阅读更多精彩

往期精彩文章回看