一、案例简述

2021年3月2日,新疆天山水泥股份有限公司(以下简称“天山股份”)公布了拟以981.4亿元的对价收购包括其控股股东中国建材股份有限公司(以下简称“中国建材”)在内的26名交易对方旗下主要水泥资产的重组草案。本次重组方式是天山股份采用发行股份及支付现金,购买中国联合水泥集团有限公司100%股权、南方水泥有限公司99.9274%股权、西南水泥有限公司95.7166%股权及中材水泥有限责任公司100%股权等资产。

通过本次重组,中国建材旗下水泥企业中联水泥、南方水泥、西南水泥和中 材水泥得以注入上市公司,实现了天山股份在水泥及熟料、商品混凝土业务领域 的发展壮大,有利于天山股份提升盈利能力和市场竞争力,同时有利于解决天山股份与控股股东及实际控制人之间的同业竞争问题。

但2021年至2023年,国际环境复杂严峻,宏观经济下行压力增大,基建项目资金不足,房地产开发投资走弱,叠加煤炭和大宗原材料价格上升等因素,水泥制品行业需求整体下滑较为明显。2024年3月27日,天山股份发布中信证券股份有限公司和中国国际金融股份有限公司《关于新疆天山水泥股份有限公司重大资产重组业绩承诺实现情况的核查意见及致歉声明》,说明了受外部环境和市场需求变化对标的资产盈利情况的影响,本次交易标的资产未实现业绩承诺,在2021年至2023年的业绩承诺期间,未实现的净利润金额为217.91亿元。

二、此次并购重组背景

新疆天山水泥股份有限公司,成立于1998年11月,是中国建材股份有限公司全资子公司,是西北地区最大的水泥生产厂家、最大的油井水泥生产基地和全国重要的特种水泥生产基地,资产负债率较低且稳定。然而,随着中国固定资产投资增速放缓,水泥行业面临着日益加剧的发展压力和激烈的市场竞争,出现了产能过剩、利用率低、技术参差不齐等问题。中国建材作为中国最大的水泥公司,旗下水泥行业的同业竞争现象也历史已久。

长期以来,控股股东之间的关联交易和同业竞争问题一直是上市公司公司治理质量的制约因素。2010年,证监会将解决同业竞争列为重点工作之一。2013年8月,国资委和证监会联合提出,通过资产重组、股权置换、业务调整等多种方式,逐步将国有企业集团与所控股上市公司之间的同业竞争业务整合到同一平台上。

为了应对行业挑战、寻求扩张,并解决中国建材内部同业竞争问题,天山股份选择以981.4亿元的对价收购中国建材旗下主要水泥资产,进行并购重组。重组交易后,天山股份成为全球水泥行业产能最大的企业,摆脱了地域限制,打破了市场壁垒,解决了水泥行业产能过剩和同业竞争问题,提高了行业集中度,与海螺水泥形成“双寡头”地位。

三、交易双方情况

1、收购方

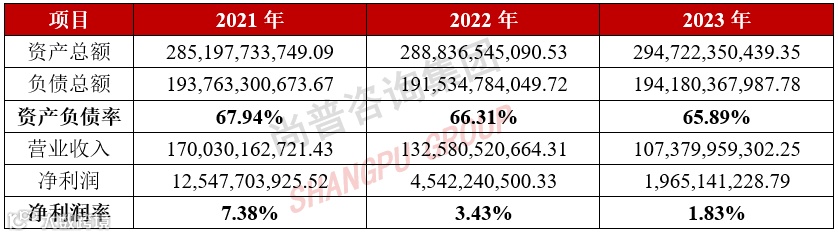

新疆天山水泥股份有限公司(现更名为“天山材料股份有限公司”),自2021年重组完成后成为中国规模最大、产业链完整、全国性布局的水泥公司,位列中国水泥协会2023年5月发布的“中国水泥上市公司综合实力排名”第3位。截至2023年末,拥有熟料产能3.2亿吨,商品混凝土产能3.7亿方,骨料产能2.2亿吨。

2023年天山股份实现营业收入1,073.80亿元,较上年同期下降19.01%,归属于上市公司股东的净利润19.65亿元,上年同期下降56.74%。天山股份2021年-2023年主要财务数据如下:

2、出让方

中国建材股份有限公司是本次交易主要出让方,中国建材是大型央企中国建材集团有限公司最核心的产业平台和旗舰上市公司,主要经营水泥、新材料以及工程服务业务,是全球领先的水泥生产商、商品混凝土生产商、石膏板生产商、风电叶片生产商、玻璃玻纤生产商、水泥工程服务供应商和玻璃工程服务供应商。

2023年中国建材实现营业收入2102亿元,较上年同期下降8.67%,净利润104.01亿元,上年同期下降30.22%。中国建材2021年-2023年主要财务数据如下:

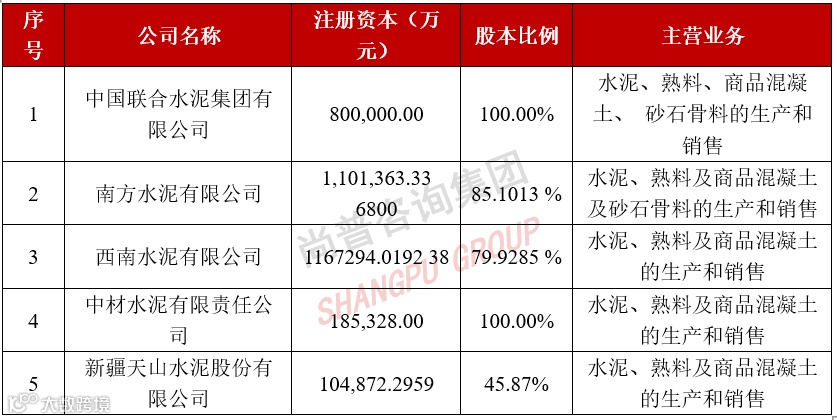

并购重组交易前,中国建材相关下属主要一级子公司情况如下:

四、交易结构

本次交易由发行股份及支付现金购买资产和募集配套资金两部分组成。

1、发行股份及支付现金购买资产

2020年8月7日,天山股份与中国建材、农银投资、交银投资、万年青水泥、浙江尖峰、王佑任、陆海洪等标的资产股权方签订《发行股份购买资产协议》,天山股份同意以发行股份作为对价支付方式向交易对方购买其拥有的标的股权。标的股权的转让对价经评估,中联水泥的股东全部权益价值为2,196,451.38万元、南方水泥的股东全部权益价值为4,880,498.55万元、西南水泥的股东全部权益价值为1,680,855.86万元、中材水泥的股东全部权益价值为1,131,948.82万元,共计9,889,754.61万元。股份发行价格经协商为13.38元/股。

本次交易发行股份交易对价和支付现金金额如下:

2、募集配套资金

天山股份拟向不超过35名符合条件的特定投资者以非公开发行股份的方式 募集配套资金,募集配套资金总额不超过50亿元,不超过本次拟以发行股份方 式购买资产的交易价格的100%。发行股份数量不超过本次交易前上市公司总股 本的30%,即不超过314,616,887股。

本次收购前,中国建材持有天山股份481,003,309股股份,持股比例为45.87%。本次收购完成后,中国建材将持有天山股份7,076,856,866股股份,在不考虑配套募集资金的情况下持股比例为87.51%。天山股份的股权结构变化情况如下:

五、减值补偿安排和业绩承诺

本次交易标的资产的作价参考以2020年6月30日为基准日的评估价值981.42亿元。其中中联水泥标的资产作价为219.6亿元、南方水泥标的资产作价为487.7亿元、西南水泥标的资产作价为160.9亿元、中材水泥标的资产作价为113.2亿元。较其合计的合并报表归属于母公司的净资产账面价值650.87亿元增值51.95%。可能出现因未来实际情况与评估假设不一致,导致拟购买资产的评估值与实际情况不符的风险。

2021年3月2日,天山股份与中国建材签署了《减值补偿协议》,约定在本次重组的交割日后连续三个会计年度(含本次重组交割日当年度),天山股份对向中国建材以发行股份的方式购买的股权价值进行评估,如标的资产在减值补偿期间任何一个会计年度的合计期末评估价值较本次重组中减值测试标的资产的合计交易作价发生减值,则中国建材就该等减值额以其本次重组中所获得的天山股份的股份进行补偿,补偿股份由天山股份以1元总价回购并予以注销。

2021年8月10日,中国建材自愿向天山股份作出业绩承诺并签署了《新疆天山水泥股份有限公司与中国建材股份有限公司之业绩承诺补偿协议》,约定在2021年-2023年度,标的资产于业绩承诺期间实现的实际累计净利润数为其在业绩承诺期间内各会计年度实现净利润之和,承诺累计净利润数(仅限于标的股权对应的净利润数,且不含少数股东损益)为3,551,824.03万元。

《业绩承诺补偿协议》项下的利润补偿系中国建材对《减值补偿协议》项下的减值补偿义务的补充,中国建材仅在《减值补偿协议》项下减值补偿期间中国建材应补偿的标的股权期末减值额的合计值小于《业绩承诺补偿协议》项下未实现的净利润金额的情况下,就差额部分以现金进行补偿。

六、实现情况

1、标的资产评估减值情况

天山股份已聘请具有证券期货业务资格的评估机构对标的资产进行估值,初步估算,标的资产预计减值区间为196.74 亿元至202.59亿元。

2、业绩承诺实现情况

经会计师事务所审核,2021年-2023年度标的资产实际累计净利润数为 137.27亿元,承诺累计净利润数为355.18亿元,未实现的净利润金额为217.91亿元,业绩承诺实现比例仅为39%。标的资产业绩完成情况如下:

七、案例启示

1、对业绩前景进行充分调研与分析

市场发展前景的充分调研与分析是业绩预测的关键环节,不仅是对数据的简单收集,而是需要对宏观经济环境、行业动态、市场需求和竞争格局进行全面的剖析和把握。

天山股份在推进与中国建材的重大资产重组时,面对的是一个充满挑战与不确定性的市场环境。尽管当时的宏观经济呈现稳定增长的态势,但具体到水泥相关行业,从供给端我国“水泥产能过剩矛盾没有根本改变”(出自天山股份2020年年报);从需求端,2018年“房住不炒”已在全国两会政府工作报告中被首次提出,此后的2020年、2021年政府工作报告也都被提及,新冠肺炎疫情也处在爆发阶段,水泥需求存在较大不确定性。2020年天山股份水泥、熟料、商混业务的销售收入和毛利率均已出现下降情况。

本次交易中,在评估标的资产时,评估机构可能过于乐观地预测了未来的市场需求和水泥行业的发展趋势,而忽略了一些潜在的风险因素对盈利能力造成的影响,从而使得估值偏高,业绩承诺也偏高。

因此,在进行并购交易中的业绩预测分析时,应该聘请具有丰富经验和深厚实力的第三方专业机构(如尚普咨询),对宏观经济、行业动态、市场需求和竞争格局进行更为深入的调研与分析,从而为评估机构确定合理参数提供参考,避免因为估值过高或过低而带来的风险。

2、对并购重组后内部控制风险进行充分评估

自天山股份成为行业领军者之初,市场普遍认为通过整合将带来份额与话语权的提升,进而推动公司经营效率的优化,并为其行业地位的稳固与价格体系的完善提供坚实基础。然而,天山股份的收购行动不仅扩充了资产规模,同时也引入了高额的负债。并购完成后,天山股份的资产负债率持续超过65%,流动比率在0.5倍左右,显示出较大的债务压力。相较之下,收购前的2020年,公司的资产负债率仅为24.45%,流动比率和速动比率分别为1.34和1.18,资产状况较健康。高额的负债不仅增加了公司的财务风险,还可能影响公司的日常运营和长期发展。在这种情况下,天山股份需要密切关注其债务状况,并采取有效的措施来管理其债务风险。

除了负债问题,高额商誉也成为天山股份重组后的一大隐患。之前,通过不断收购,中国建材自身的商誉已经较大,2019年商誉占归母净资产的比例高达37%。在将资产注入天山股份后,巨额商誉也一并转移,导致重组后天山股份的商誉高达265亿元,占归母所有者权益的32%。与此形成鲜明对比的是,2020年公司的商誉仅为2120万元。对于水泥这种重资产行业的企业而言,商誉不仅不能带来实质优势,反而可能对公司的经营业绩产生负面影响,包括商誉减值对净利润的冲击,以及二级市场对公司估值的折价等问题。

—— End ——

【本公众号所发文章内容均仅作分享,转载内容,会尽力标明转载来源,如有侵权请联系删除】

尚普咨询集团