一、跨年度支出扣除

Q1:跨年度支出申报时暂未取得有效凭证怎么办?

企业当年度实际发生的成本、费用,若因故未能及时取得有效凭证,预缴季度所得税时可暂按账面金额核算;但须在汇算清缴时补充提供合规凭证。

政策依据

根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)第十三、十四条规定:

- 支出真实且已实际发生,但未取得发票或其他外部凭证的,企业应在汇算清缴期结束前要求对方补开、换开。补开、换开后的凭证符合规定的,可作为税前扣除凭证。

- 因对方注销、被认定为非正常户等特殊原因无法补开、换开的,企业可凭以下资料证实支出真实性后税前扣除:

(一)无法补开/换开的原因证明(如工商注销、破产公告等);

(二)相关合同或协议;

(三)非现金方式付款凭证;

(四)货物运输证明;

(五)货物出入库内部凭证;

(六)会计核算记录及其他资料。

特别提示

企业固定资产投入使用后,因工程款未结清而未取得全额发票的,可暂按合同金额计入计税基础计提折旧;待取得发票后调整,但须在投入使用后12个月内完成。

Q2:汇算清缴期过后发现以前年度应扣未扣支出,还能扣除吗?

企业发现以前年度实际发生、本应税前扣除而未扣除或少扣除的支出,经专项申报及说明后,准予追补至该项目发生年度计算扣除,追补期限不得超过5年。

Q3:当年计提、次年发放的工资,汇算清缴能否扣除?

企业在汇算清缴结束前向员工实际支付的、已预提的汇缴年度工资薪金,准予在汇缴年度按规定税前扣除。

不得税前扣除的情形

依据《企业所得税税前扣除凭证管理办法》(2018年第28号公告)第十二、十六条规定:

- 取得私自印制、伪造、变造、作废、虚开、填写不规范等不符合规定的发票,以及不符合法律、法规规定的其他外部凭证,不得作为税前扣除凭证;

- 在规定期限内未能补开、换开合规凭证,且未能提供资料证实支出真实性的,相应支出不得在发生年度税前扣除。

政策依据

《国家税务总局关于企业所得税若干问题的公告》(2011年第34号)第六条;

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(2012年第15号)第六条;

《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(2015年第34号)第二条;

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第五条;

《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(2018年第28号)第十二、十三、十四、十六条。

二、跨年度亏损结转

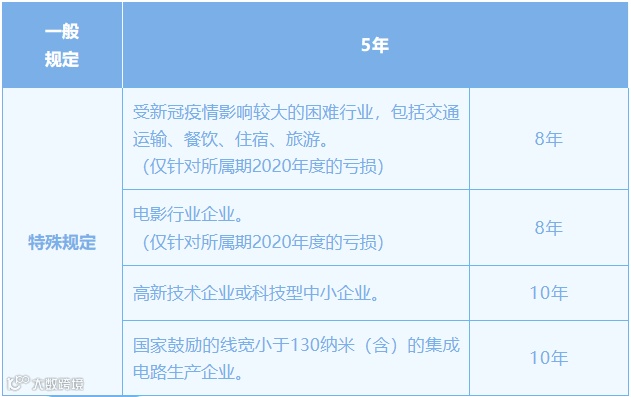

Q4:高新技术企业2020年度尚未弥补完的亏损,后续还能结转弥补吗?

可以继续弥补至2030年。具体亏损结转年限如下表所示:

政策依据

1.《中华人民共和国企业所得税法》;

2.《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号);

3.《财政部 税务总局关于电影等行业税费支持政策的公告》(财政部 税务总局公告2020年第25号);

4.《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号);

5.《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号)。