2025年,跨境出海“最清醒”的一年

关税政策摇摆不定,但一组来自官方的经济数据揭示了一个矛盾而充满机遇的真相。

高负债时代的“容错率”危机

为什么流量越来越贵、转化越来越难?看一眼美国家庭账单即可理解。

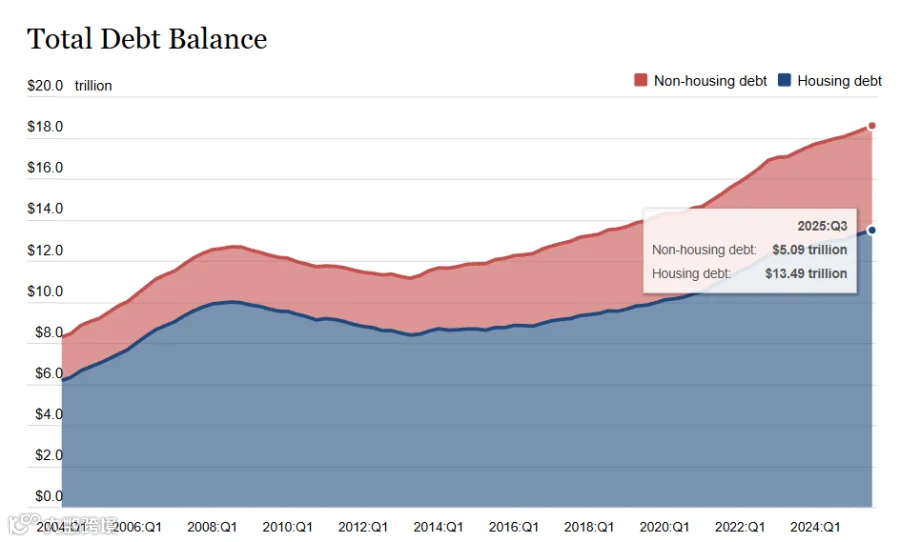

债务创纪录

债务创纪录

Source: FRBNY Consumer Credit Panel/Equifax

据纽约联储《家庭债务及信贷报告Q3》,美国总债务已达18.59万亿美元,信用卡违约率达近十年高点。

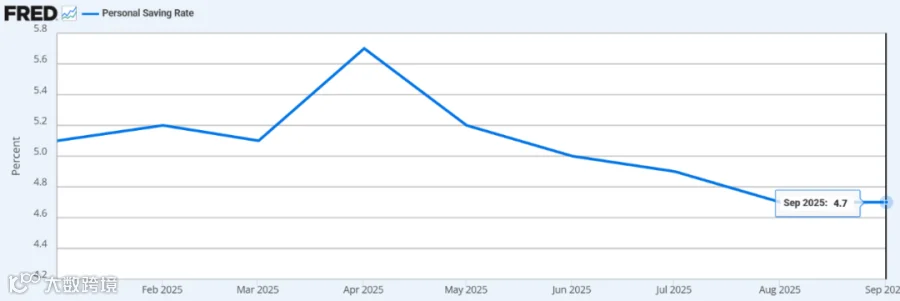

储蓄见底

储蓄见底

Source: U.S. Bureau of Economic Analysis via FRED®

美联储(FRED)实时数据显示,美国个人储蓄率已跌至约4.7%,居民可支配“闲钱”显著减少。

但负债并不等于停止消费。美国个人消费支出占GDP比重近70%,全球尚无替代模式。

Marketplace Pulse专家指出:尽管关税水平前所未有,消费者支出模式仍高度稳定——这表明电子商务已成熟到足以抵御外部冲击,美区仍是卖家重点布局市场。

消费者如何消费?

溢价消化

溢价消化

美国中产阶级对品质溢价接受度高;优秀品牌可通过渠道议价与品牌溢价,有效对冲成本波动。

寻求确定性

寻求确定性

财务压力下,消费者对低质、无名、售后无保障产品的容错率降至极低;越是谨慎,越倾向“线上订、线下取(Click & Collect)”,以降低购物不确定性。

为什么不再死守亚马逊?

亚马逊仍是流量霸主,但规则复杂、算法多变,正使平台运营“越来越重”。为重获利润与定价权,Walmart、Target、Best Buy、Lowe's成为成熟卖家的新心智首选。

Walmart Business:万亿级企业采购蓝海

Walmart Business

万亿级企业采购蓝海

- 4,700+在美线下门店

- 2.7亿/周门店及电商平台访问量

- 连续12个季度实现两位数增长

沃尔玛拥有全球顶尖供应链网络,在B2B交易中提供高性价比与高效履约能力。

90%的美国企业都在沃尔玛采购;Walmart Business正数字化这一庞大流量,助力卖家触达全美超100万家机构买家,包括政府、学校、医院及世界500强企业。

Target:时尚精选零售霸主

Target

时尚精选零售霸主

- 回头客复购率:85%

- 线上月访问量近3.2亿,线下月客流量超12亿人次

- 1500个卖家共享1.8亿流量,单个卖家年均GMV超200万美元

- 每个SKU对应唯一卖家

Target是精致生活方式的代名词。其定向邀请制帮助卖家跳过价格战,直接链接最具购买力的中产家庭,在保障品牌调性的同时共享更高利润红利。

Best Buy:北美消费电子零售之王

Best Buy

北美消费电子零售之王

- 2亿+客户,覆盖超70%美国成年人口

- 每年超100亿次网站浏览量

- 每周超170万次在线交易

- 约500名卖家,中国卖家占比不足1%

作为全美权威的3C与智能硬件“金字招牌”,Best Buy凭借300美元以上超高客单价直击中高端客群,为品牌提供对标苹果、索尼的专业信任背书。

在消费决策更趋审慎的背景下,入驻Best Buy有助于构建高溢价与低退货的良性循环,重塑核心技术赛道的品牌价值。

Lowe's:家居建材垂类标杆

Lowe's

家居建材垂类标杆

- 840亿美元年净销售额

- 3600万每周平均访问量

- 1600万每周客户交易量

- 1700+在美线下门店

Lowe's凭借国民级美誉度深度锁定高净值专业客群;其高门槛准入规则不仅保障高溢价与低退货率,更支持卖家依托全美物流体系快速摊薄运营成本,实现利润规模与品牌资产的复利式增长。

构建多元渠道矩阵,增强抗风险能力

与其在单一流量池内与算法斗智斗勇,不如主动开源、优化业务结构,构建多元化渠道矩阵,以从容应对日益严苛的行业规则与复杂多变的国际形势。

Walmart、Target、Best Buy、Lowe's虽是利润丰厚的避风港,但其极高准入门槛与复杂规则常令众多卖家望而却步。