精彩推荐:

最近人民币贬值越来越任性,一天一个价。6月29日,离岸人民币(CNH)终于在连续贬值13天后,以微涨0.03%短暂稳住了颓势,但一进入7月就又恢复了快速贬值,半个月已经贬值5%,创下了去年8月以来的新低(下图)!

1

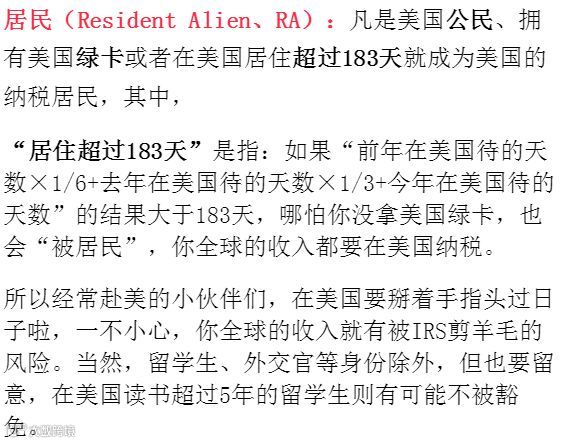

哪些人需要向美国纳税?

如果你是美国居民,那没的跑啦,你在全球的收入都需要向美国缴税,这也是最开始FATCA出现的原因。但如果你不是美国居民,是不是IRS就不关你的事了呢?NO!!!如果你有来自美国的收入,一样是要向美国缴税的。

那么,向美国的纳税的居民和非居民具体又是怎么界定的呢?

2

美国的税率是多少?

美国的个人所得税率实行累进制,一共分为七档:

10%,15%,25%,28%,33%,35%和39.6%

所得税包括:

第一:劳动所得,例如工资、奖金、从事商业和实业所得;

第二:非劳动所得,包括租金、投资收入、有限合伙收益所得;

第三:退休计划的提领。

在投资收入中,又分成长期投资和短期投资:

超过12个月的投资为长期投资,长期投资的税率分别为0,15%,最高为20%;

12个月和12个月以下的投资为短期投资,短期投资收入的税率,和上面所得的税率相同,是累进税制。

也就是说,个人所得中,除了超过12个月的长期投资收入是最高征收20%的个人所得税之外,其他按照累进税率征收,最低10%,最高39.6%

附上2017年的税率表给大家做个参考:

来源:Internal Revenue Services

3

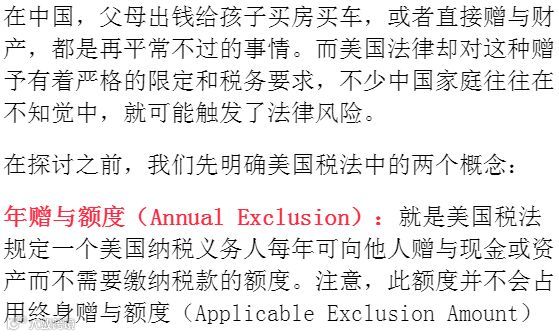

关于美国赠与税的问题

来源:Internal Revenue Services

来源:Internal Revenue Services

按照上述说法,每年每个美国父母(包括岳父岳母或公公婆婆)可以免税赠与每个子女1.4万美元。所以,比如一对美国新婚夫妇要买房,双方父母共4人(也是美国人),每人分别赠予1.4万美元给这对小夫妻,总计1.4万美金乘以8,这样小夫妻可以最多收到11.2万美元,除非是购买超级豪宅,这笔钱给个首付款是绝对足够了。而这笔11.2万美元的赠予款,赠与的双方都不要缴税。

如果父母想多给子女些钱来减轻子女美国买房的贷款负担,现实中通常可以考虑以下几种方法式(仅供参考,具体请咨询税务师专业意见):

4

虽然美国实行全球征税,但要区分好“资产”与“收入”。在美国税务局的眼中:

收入就是工作收入、投资所得利息、分红或者资本利得等;

资产则是指个人拥有的房地产、土地、金融资产、公司股份、买卖股票、无形资产、天然资源和收藏品。而美国的全球征税政策,针对的是个人收入,而非个人资产。

举个例子,成为美国纳税居民后,假设你在国内有3,000万人民币的房子正在出租,每年租金收入大概有200万人民币,那么这200万人民币的租金净收入就是被美国国税局征税的金额。如果你把房子卖掉了,赚了钱,那就必须要付资本利得税。

说到这里,回到最开始的问题,对于香港保险,美籍人士能购买吗?

答案自然是肯定的:不管是美籍人士,还是绿卡人士,也不管是给自己购买香港保险,还是给其他人购买,抑或是非美籍的中国父母给美宝买香港购买保险,都可以!唯一需要留意的是,购买的时候一定要记得清楚申报即可(FACAT和/或CRS)。

但是,不用怕,申报并不意味着要交税,税收又是怎么安排的呢?

人寿保险的死亡赔偿金免税;

分红保单中途取出收益,收益超过保费的部分属于资本增值,增值部分需要交资本利得税。

还有,美国是一个避免双重征税的国家。如果你能证明这部分资金在海外(美国以外)已经交过税了,可以向美国申请抵税,避免双重交税。

注意,中国大陆对投资收入、股息和红利,都按照20%的比率征税,如果已经在中国纳了20%的增值税,而在美国的实际应纳税率低于20%,则在美国并不需要再纳税。

那么美国的资本利得税的税率有多高呢?如前面所提,要看资本利得属于长期还是短期,这个就很关键了:

1. 如果短于1年就提取资本利得,这个税率就很高了,按照上面7档个人所得税率计算,最高39.6%;

2. 分红保单提取收益通常都是长于1年的长期资本利得,税率较低,一般在0-15%,最高20%,具体也取决于纳税人的收入情况;

3. 如果保单收益并不是从保单直接提取出来的,而是使用保单贷款的方式套现出来,那就另当别论,并不需要交税,香港的万用寿险等大额保单就可以很好地解决这个问题,因为用保单贷款的方式套现出来,远比直接提取要划算:

一方面,因为是贷款,所以不需要向美国纳税;

另一方面,贷款可以在满足客户的资金需求的同事,保留原有的大额保障;

最后,因为保单收益高于贷款利息,客户还能稳定地赚取息差!

5

美国公民vs香港保险案例

以上说了这么多,小阜举几个生动例子来帮大家更好地理解吧。

1. 中国籍太太做美国籍先生分红保单的持有人:由于香港目前没有资本利得税,而中国内地对保险的收益和分红是否需要缴税并没有明确的规定和执行案例,所以我们可以认为太太提取保单分红是免税的。

2. 中国籍父母给美籍子女(美宝)购买分红保单,父亲或母亲是投保人:如上所述,在现有香港和内地的法律体制下,我们可以认为父亲或母亲提取保单分红,也是免税的;但假如,中国籍父母在美国籍孩子成年之后,把保单持有权转给孩子,孩子在将来某一天提取分红,那么,增值部分就需要按资本利得税交税。这部分税率不高(之前提过一般在0-15%),而且也要看孩子当时的收入范围,所以不需要太过担心。

3. 中国籍父母给美籍子女(美宝)购买重疾保单,父亲或母亲是投保人:如果父母是中国国籍,宝宝在美国出生而居住在内地,投保香港重疾以内地人士身份投保一样。此保单属于持有人资产,而作为持有人的美宝父母并非美国税务居民,因此赔付金额不需要向美国交税,也不需要填写美国税表。更值得一提的是,相对美国与国内,香港重疾险还有很多额外优势:更大的保障额度;更多的受保疾病;真正的多次赔付;有额外的保单分红可以实现保单增值等。

总结

说了那么多,小阜想告诉大家的是,美国的税务系统非常复杂,有特别需求的朋友们记得一定要找专业人士详细了解才好,给自己做一个全面可靠的税务整体规划。今天在这里分享的香港保险与美国税务的关系,也只是浅层面的分析,让大家有一个宏观认识。

另外,小阜也要给大家几个tips:

1. 香港保险认可国外的所有正规注册医院,香港重疾险只要这些国外的正规注册医院确诊即可获赔,这点大家不必担心;

2. 了解当地的医疗水平,再重新考量保额是否够用,是否有增加保额的必要,就美国来讲,医疗费用是极其高昂的,考虑全球全数报销的高端医疗产品也是个不错的选择;

3. 美国的遗产税也是先缴纳再继承的方式,而如前面所说,每个美国居民的遗产免税额不到600万美金(并且与生前赠与额度公用),所以用终身人寿保单的赔偿金作为在美国缴纳遗产税的工具也是个非常棒的选择