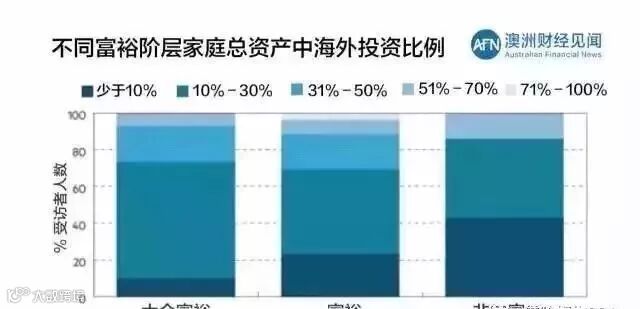

可支配流动资金在600万-6000万人民币的“富裕人群”普遍将总资产25.9%的进行了海外投资。

可支配流动资金在6000万人民币以上的“非常富有人群”平均持有总资产比例19.3%的海外投资。

可支配流动资金在60万-600万人民币,想要通过海外投资实现资产多样化的“大众富裕“(mass affluent)现有的海外资产占总资产比例的平均水平为25.4%。

与其说中国的资本管制制度是一个路障,不如说是一个减速路障来的贴切:超过67.6%的受访者表示虽然将人民币转移到海外进行投资更加困难,但仍有可能想办法绕过每年5万美元外汇额度的上限。 可以看出, 海外投资已不是超级富人的专利。

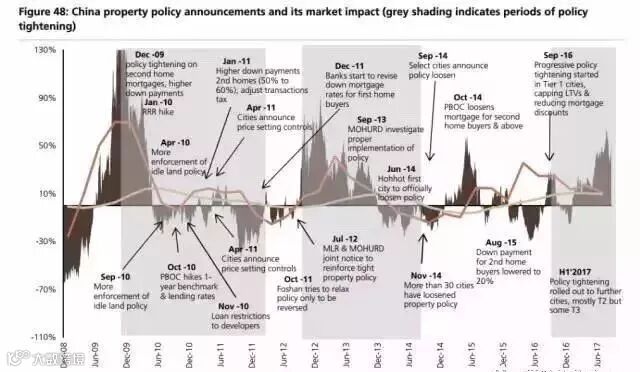

国内的房地产政策频繁的变动,新政策忽闪忽现,使得想要投资国内房地产的投资者望而止步,不敢也不能出手购买。加之,今年年初以来一直加强的外汇管制政策,也加速了投资者将投资目光转向海外市场。

大多数受调查的海外投资者计划在未来两年增加其海外持有资本,并保持对海外资产配置的兴趣。

今年,商业地产投资也迎来了一轮飙升,预计将吸引更多来自中国的资金流入。股票,寿险计划,固定收益产品和结构化产品也很受欢迎。

香港分红储蓄保险产品的繁荣和试点股票投资计划将香港提升一位至第三,而在2015年位列前三的澳大利亚今年仅仅排在第四,原因是投资门槛限制的提高,和附加税的增加。

无论中国家庭在哪里投资,以及他们的投资计划,购置海外资产的资金外流状况都将继续增长。

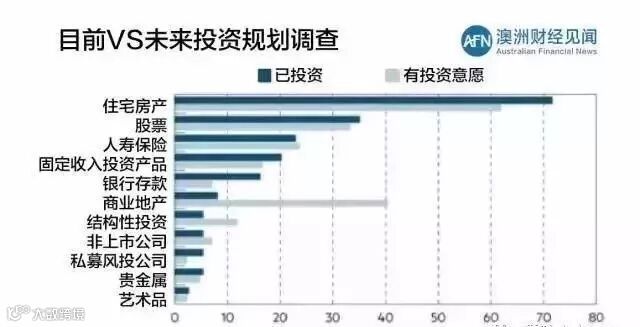

大部分中国人的境外投资起步于房地产。在目前拥有境外资产投资的高净值客群中遥遥领先于其他资产类别。参与调研超过半数的人都表示会考虑增持国外资产配置,房地产投资几乎是所有人的首选。

因为对国外经济、政治环境相对陌生,进行海外投资的高净值人群普遍比国内更为保守,香港保险美元储蓄保单成为重要切入口。

进行海外投资是对于中国经济放缓和人民币贬值的一种(风险)对冲:54.1%的受访者预期中国经济将会进一步放缓,而47.3%的受访者认为人民币兑美元汇率在过去两年贬值率已经达到8%,由于货币超发严重,人民币估值依然虚高,仍存在较大的贬值压力。

由此可见,选择海外投资的最重要的原因是中国投资者普遍需要通过将投资多样化来分散风险。

调查结果表明,只有29.7%的受访者进行海外投资的初衷是为了获取更高的利润,虽然这一数字比2015年调查报告中高出了8.6个百分点,但仍然有超过半数的受访者表示比起海外投资,他们在本地反而有更好的途径追求高利润。

目前,随着富裕的中国人变得更加熟悉海外投资市场,固守本地投资市场的保守主义出现了下滑的迹象。被调查者对海外投资的盈利也越来越有信心,将海外投资组合的预期回报率设定为至少5%的投资者也从一年前的39.2%,上升到了51.4%。

对于中国的出境游和国内的投资者来说,美元保险产品成为排名第三位。住宅物业再次成为中国海外投资者的首选,有71.6%的受访者表示,他们在海外拥有自己的住宅物业。此次调查结果略低于2015年76.6%的记录。其原因很大程度上在于此次调查样本扩大,首次加入了大众富裕的投资者(见图表)

“香港保险”作为一款“保险”,首先已经能够定位到这些「优秀消费者」。“香港保险”是一份“海外保险”,是消费者为优化家庭资产配置、为未知风险预留更多解决方案的一种选择。

外币(尤其是美元)作为我们日常生活中很有可能会用到的货币(如子女未来的海外教育、海外就医、家庭出国旅游、购买进口商品等),在如今这个全球经济一体化的时代,更是一个家庭在优化资产配置过程中必不可少的一项资产投资。

我们来看一个小例子:

家庭A与家庭B最初都拥有100万人民币。两个家庭都希望未来送子女到海外读书,预计花费20万人民币。

家庭A看涨美元,将20%的资金换为美元资产,即持有80万人民币与20万人民币的等值美元;

家庭B则看跌美元,更倾向于持有人民币。

情景1:

10年后,美元与人民币的汇率与最初相同,两个家庭的购买力没有任何差别。

情景2:

10年后,美元对人民币涨20%,则:

家庭A为子女出国留学准备的美元购买力没有改变;

家庭B则需要花费24万(20万×120%)人民币来支付子女的出国留学费用,损失4万。

情景3:

10年后,美元对人民币跌20%,则:

家庭A为子女出国留学准备的美元购买力没有改变;

家庭B仅需要花费16万(20万×80%)人民币来支付子女的出国留学费用,节省4万。

为家庭配置了外币资产,可以减少家庭资产由于特定需求所引起的的价值变动。在三个情景中,无论美元对人民币是涨或跌,家庭A的购买力都没有变化,而家庭B则因为美元对人民币的涨跌有额外的损失或收益。生活不是赌博,平稳的增值才是健康正确的理财方式。

相比于对保险重要性的认同,对资产多元化配置重要性的认同,对于消费者而言,则需要更高的“金融素养”与一定的财富积累。

没错,“香港保险”作为一款“海外保险”,在已经定位到「优秀消费者」的基础之上,又进一步定位到了中国最有发展潜力的「中产阶级家庭」。

人民币与美元的投资市场各有各的特点与优势。美元背后是一个相对成熟的金融投资市场,有诸多不错的资产与优秀的机构可帮助投资者获得长期稳健的投资收益。人民币配置则能更方便的把握到国内产业发展的机会。二者配合能相互取长补短,发挥最大优势,提高收益的“天花板”。落实到具体,就是你每一类资产中都要有“人民币+美元”的配置。