彭小峰,1975年出生,江西安福人,父母都是做小生意的。家庭并不富裕,但彭小峰从小就非常聪明,他从3岁开始就在家里的服装店帮忙,当时父母都把他当成活算盘。

1997年,22岁的彭小峰怀揣赚学费出国留学的梦想,只身前往苏州创业。短短3年就赚到了人生的第一个100万,当时他25岁。

2003年,新能源风起之初,彭小峰就被吸引了,那年他刚28岁,已经是个亿万富翁,光伏则让他的身家翻了百倍。

但彭小峰发现当时的中国光伏产业存在明显缺陷,2005年,他以5亿元资金成立了江西赛维LDK,两年后,赛维就赴美上市,成为当时中国企业在美国完成的最大规模IPO,被大家称为:白手起家的“美国式英雄”。

2007年,年仅32岁的彭小峰控股赛维72%。他也以身家400亿迅速登上胡润中国富豪排行榜第六名,和许家印、荣智健等齐名,同时也成为当时国内新能源领域的首富以及江西首富,是中国最年轻的百亿富豪。

但这个光鲜亮丽、一路高歌的财富青年,很快迎来了命运的转折点。

2012年,由于产品滞销加上一项超过百亿元的重大投资错误,赛维LDK的负债总额攀升至270亿元,公司开始大裁员,被拖欠货款的供应商纷纷登门讨债。

为了平息局面,2014年8月6日彭小峰被迫辞职,善后工作由当地政府接手。然而,地方政府维持了两年,也解决不了债务问题,只好让赛维破产重整。

从400亿到破产,仅仅用了4年时间。呼啸而来的财富又这样呼啸而去,宛如一场幻梦。

2015年1月,带着“互联网+金融+新能源”的绿能宝,彭小峰卷土重来。

一年后,2016年1月,绿能宝就成功登陆纳斯达克。大家都说他“王者归来”。

“这是我10年内第二次到纽约上市。10年一晃而过,物是人非,好像就在昨天。”很少公开撰文的他,用这段文字记录下了自己复杂的心路历程。

但让彭小峰想不到的是,2年后他会成为被公安通缉的国际通缉犯。

2017年4月,绿能宝突陷破产危机。因光伏补贴延迟等原因,致使平台提现出现逾期现象,承租人不能按期兑付提现金额。当时公布的数据是,无法兑付的金额为2.22亿元,涉及5746个投资者。

事发后,公司入不敷出,亏损如滚雪球般越来越大,最终崩盘。

2018年8月,一则落款单位为苏州工业园区公安分局的公告,透露了这位首富的最新下落。其实早在2017年12月,彭就被批准逮捕,但目前仍在逃。有业内传闻,彭小峰目前人在美国加州。

从江西赛维LDK到光伏绿能宝;从光伏首富身价400亿到濒临破产;从纽交所到纳斯达克,曾经两度敲钟,又两度“深陷泥潭”;年仅43岁的彭小峰一路折腾,终于变成了“彭某某”,一时引发无数热议。

彭小峰的故事告诉我们:“财富的定义不是以金额来衡量,而是以时间来衡量”。你今天有钱并不意味着你明天还会继续有钱,你今天赚钱并不意味着你以后还能继续赚钱,不管有多少钱都是可以在有生之年以内花完的,谁能保证自己一生富贵?

李嘉诚在商场上拼搏50余年,早已认识到影响企业盛衰与财富增减的因素太多了。包括市场风险、政策风险、经营风险、人身风险与责任风险、婚姻风险、系统风险等等······有些是可控的,有些则是不可控的,任何一个风险的发生都可能让你一生辛辛苦苦的积累瞬间化为乌有。

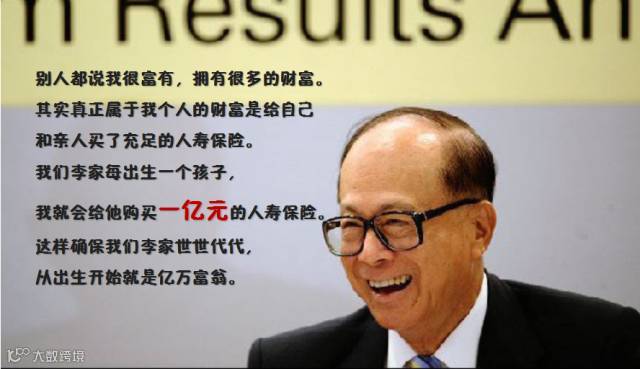

李嘉诚的钱多不多?多。不过跟全世界比还是那么小,但是李嘉诚一旦赚了很多钱,他就会买进保险进行防御型投资。他说:“大家都说我很富有,其实真正属于我的财富是我为自己及家人购买的充足的人寿保险。”这就是李嘉诚的远见和智慧。

保险就是以法律合同的形式,拿出您今天收入的10%,保住你90%的钱。确保让你在未来不可知的日子里有一笔可知的金钱!你的钱永远都属于你,而且保值增值。

1.安全性:一、人寿保单不纳入破产债权《公司法》;二、受益保险金不用于抵债 -《合同法》73条;三、保单是不被查封罚没的财产-《保险法》23条;四、不存在争议的财产分配-《保险法》61条;五、不需要纳税且不能随意质押-《税法》4条;六、人寿保险公司不得破产解散-《保险法》85条。

2.持续性:人生有很多不确定因素可能让我们失去财富,从而影响到子女教育、养老、财富的传承。所以可以在顺利的时候拿出年收入的20%作为抵御风险的资产。一方面不妨碍80%的资产继续投资,另一方面20%的防御性资产可以在不好的时候作为应急的资金来进行运转。

3.灵活性:保险交费灵活,满足不同年龄、收入群体的需求。保险资金并不会停滞在保单中毫无用处,保单还有贷款的功能,资本市场好的时候可以通过保单贷款出资金进行再投资,而保单收益不会受到影响。

4.保障性:保险是花小钱办大事,它除了有储蓄的功能外,还有应对风险的功能。当发生意外时,小钱买的保险带来的是几十倍甚至几百倍的回报。

5.确定性:保险合同可以约定未来若干年乃至终身的利益,其他金融工具一般只能确定中短期利益,无法锁定几十年后的利益,比如银行存款或国债,最多约定五年内的本息,股票、基金只反映历史交易情况,无法预知未来。

6.保密性:法定继承和遗嘱继承,要把所有的法定继承人和遗嘱继承人叫到同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

7.时效性:传统继承的时间长,从身故到葬礼,再办继承权公证以及过户,一切顺利至少也要折腾半年。但保险公司理赔很快(受益人,身份证,死亡证明)就可以到保险公司领钱。