妈妈劝我不要再抽烟喝酒了,不然体检的时候一定会查出病来的。自从听了妈妈的话,我就再也没去体检过。

又到了一年一度的体检季,比体检更难的,有人说是看自己的体检报告。

“打开报告前得先深呼吸”、“看体检报告的紧张程度不亚于上学时候查期末考试成绩”、“生怕自己出了什么事,根本不敢去体检”......想要击垮一个成年人,一张体检报告就够了。

害怕看到自己的体重:

总熬夜晚睡,甚至通宵玩手机:

觉得自己身体状况不是很好:

就怕万一查出有什么病:

单位送了一次体检,不敢去,怕影响以后买保险。

在买保险这件事情上,体检的时间是很讲究的。有的人是在买保险前去体检,有的人则是买完之后去体检,这会导致不同的投保结果。

影响投保的健康问题,一般会有以下集中核保结果:

加费承保:购买相同的保险比别人多花一些钱,但不至于被拒保;

延期承保:对保险人的健康状况观察一段时间,直至通过审核判定可以承保;

责任免除:对某些特定疾病或导致的死亡不承担保险责任,其他保险责任正常承保;

直接拒保:被保险人本身的风险过大,保险公司无法承保,就会拒绝投保申请。

1、乳腺疾病

乳腺问题是女性高发的疾病之一,检查出乳腺结节,并不需要太慌张,绝大部分乳腺结节的病理活组织检查为良性,仅有1%-2%为乳腺癌。

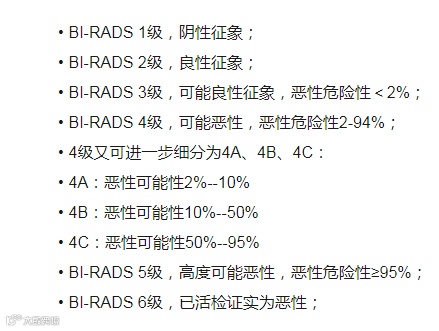

乳腺疾病一般有乳腺增生、乳腺纤维瘤、乳腺结节、乳腺炎、乳腺癌等。最常见的评估乳腺病灶恶性程度与风险的主要方法是BI-RADS分级评估系统,将乳腺疾病分为1-6级,级别越高,恶性可能性越大。

大多数乳腺结节是通过超声检查发现了,比较关键的有这几条指标:

结节大小是否<2cm;

结节边界是否清晰或边缘是否光整;

结节血流是否丰富或紊乱;

乳腺相关淋巴结是否增大;

一般来说1-2级,可能争取标准体核保,但现在保险公司核保越来越严格,常常只要体检报告上出现乳腺结节,大概率都是除外的结论。4级以上基本无表现为搁置或者拒保。

2、甲状腺结节

甲状腺结节的患病率高达18.6%,平均5个人里就有一个甲状腺结节患者,也被称为“喜癌”,有人因病致富就是因为它。

甲状腺结节是甲状腺细胞局部异常增生引起的病变,绝大多数为良性,仅有5%以下为恶性,甲状腺结节有TI-RADS分级诊断标准表。甲状腺结节投保,都是除外。

3、脂肪肝

脂肪肝分为酒精性脂肪肝和非酒精性脂肪肝,酒精性脂肪肝是由于大量饮酒导致的,而非酒精性的脂肪肝一般是肥胖、过度饮食以及高血脂导致的。

投保时保险公司一般要求验血(类别I、类别J),如果血液测试结果正常可按标准体核保。

示例

虽然不敢体检,但这届年轻人花在保养、保健、健身、安眠等方面的消费数据越来越高,甚至毫不夸张地说,这届年轻人是最不可能挂断保险推销电话和拒绝健康消费的一代。

买好香港保险,好好体检,再尴尬也得面对,像个成年人那样。

香港保险优势

|

1 |

宏观上:行业历史悠久,监管体系健全 在历史、背景、监管体系等层面,香港保险优势明显。香港保险业诞生一百多年,历史悠久,监管机制比较健全有效,加上与国际接轨的成熟金融体系,完全自由竞争的经济体系,使得多年来优胜劣汰下的保险公司具备真正的竞争优势。 |

|

2 |

产品上:保额抗通胀、保障范围广、性价比更高 重疾险类产品,在和内地保险在同样条件下(保额、年龄、供款期、是否吸烟等),香港保险的保费更便宜。特别在医疗通胀情况下,内地的大部分保险保额固定不变,香港保单有分红,一定程度上抵御通胀的消耗。 |

|

3 |

政策上:粤港澳大湾区红利 大湾区九个城市,连香港及澳门特区,面积达5.6万平方公里,人口有超过6700万人,「保险通」概念一旦落实,将是香港保险业的大机遇。 |

有人说:看啥体检报告,体检出来没钱治,还不如不知道 。

。

那是因为:你没买香港保险啊?