上周上证指数收于3160.17点,创业板指收于1855.03点,市场出现小量回升后再次下跌,避险情绪持续升温。自6月12日至上周,各主要指数涨跌幅分别为-41.70%、-46.83%、-45.80%、-55.94%,其中创业板指数跌幅最为明显。融资盘规模随着市场的持续下跌也在不断缩减,融资余额从股灾前峰值时期的2.27万亿元已滑落至不到万亿元。同时,财新PMI持续跌破50荣枯线以下,人民币贬值预期遭遇资金外流,美联储加息也存在极大的不确定性,经济放缓压力有增无减。工企业利润依然负增,工业增加值月环比出现下滑,工业经济整体正处于反复筑底阶段。乐观的是,由于股市的大幅下跌,市场已经回到和无风险利率相匹配的合理区域。央行继续释放流动性,通过连续降准降息和SLO操作以保持金融市场稳定。政府储备政策陆续出台,未来中国制造2025、互联网+、国企改革、地方债务置换、大上海概念仍是发展主线,在此大趋势下维稳基调依然延续。

本轮市场主要涨跌幅对比

工业方面,企业利润持续恶化,工业经济或将继续反复探底。

8月28日,国家统计局公布了2015年1-7月规模以上工业企业经营数据。15年1-7月工业企业主营业务收入累计同比增长1.3%,工业企业利润总额累计同比增长-1.0%。工业增加值同比增速小幅上升至6.6%,但因受到阅兵期间北京周边7省市暂停部分重工业生产以减少空气污染的影响,工业增加值月环比出现回落。

工业企业利润值

7月库存销售比为0.43,较6月有小幅回升,去库存压力依然巨大。

库存销售比及增速

其中,汽车业增速下滑严重,是拖累下游行业企业利润整体走低的原因之一。

下游行业利润总额累计同比增速

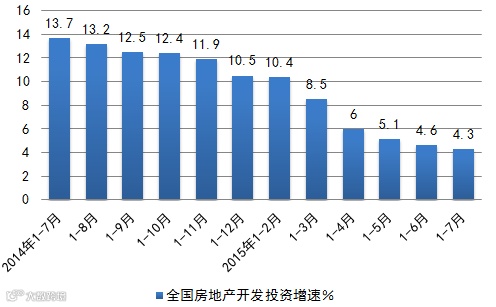

全国房地产开发投资增速略有放缓,前7个月同比增4.3%,增速较1-6月份回落0.3%。

全国房地产开发投资增速

8月六大电厂日均电力耗煤同比继续走高,但其可能主要缘于它的低基数效应。

六大发电集团日耗煤量及同比

综上,我们可以看出,工业企业利润跌幅扩大,其原因主要在于产销增速回落、工业品价格和投资收益的下滑,同时由于人民币汇率存在不确定性导致内外需求疲弱,工业经济整体仍将在低位震荡中前行。然而,去库存化乃是亟待改善工业经济不断走低的关键。

金融方面,央行继续释放流动性以保持金融市场稳定,人民币汇率形成机制改革带来积极变化。

分母驱动论表明,构成股市上涨的理由,可能是因为经济增长,抑或是因为无风险利率下降,而货币政策及改革走向分别是分母端两个变量最为关键的影响因素。当前,国内经济正面临显著的下滑压力,为重建市场信心,央行于8月25日宣布降准降息以释放流动性。随后的一周里,央行又通过了两次1500亿元7天期逆回购操作(中标利率下调15bp至2.35%)和三次SLO操作(合计投放流动性3400亿元)。同时,人民币汇率形成机制改革为人民币汇率的形成制度带来了积极变化,在美国经济持续走强的同时,人民币短期内贬后又小幅提升,这正是新机制改革作用的结果,也为央行货币政策的制定带来更为宽广的自主空间,对中国经济的未来走势影响深远。

政策方面,政府为金融市场提供有力保障。

以坚持改革为先,突出创新驱动,坚持市场经济改革方向,是中国经济未来的发展动力。在监管层及时、有效的救市措施下,整体市场所面临的金融风险已经大部分得到有效释放,而未来一段时间监管层呵护市场的基调仍未改变。降息降准、多项铁路基建类措施陆续推出、一带一路战略的推进等等,都在夯实中国经济发展的基础以保持未来宏观经济7%的稳增长。

股票市场已经回到和无风险利率相匹配的合理区域,中报业绩靓丽。

股市自高峰值回落至今,市场平均估值由20多倍降到了10多倍,上市银行PB也已跌至1倍左右,处于破净状态,其中很多银行股包括蓝筹股的股息率达到了4%以上,已超过发行的债券利率。同时,部分行业和领域的估值水平已经回到15年年初,甚至14年年初的水平,这意味着价值股已触底,部分优质公司投资价值已在慢慢孕育。

另外,上市公司中报已于9月前全部披露完毕,数据显示,上市公司平均净利润增速正稳步回升,在市场通过震荡寻找新的底部区域的同时,长期的投资机会正得以显现。

综上所述,三季度中期各项数据仍有进一步回落迹象,短期内经济回稳压力巨大,但同时也释放了一些积极信号。前期的各项投入已逐渐进入显效期,市场结构估值趋向合理,随着市场情绪的逐渐转暖,储备政策的即将陆续出台,社保资金的投资入市,投资者进场做多的信心或被有效激发,并且为后续的经济增长提供了积极的正面作用。因此下半年,不论是板块轮动还是风格转换,价值股都有投资机会,其中率先实现转型的公司最为值得关注。