7月27日晚,主营动物疫苗和兽药的上市公司普莱柯发布公告称,由于国家的政策调整,猪瘟和高致病性猪蓝耳病暂不实施国家强制免疫政策,该项调整将从2017年开始。而上述两疫苗及灭活疫苗构成了公司国家强制免疫用生物制品业务,该业务销售收入2015年占营收比重为28.97%。

普莱柯亦在公告中坦承,2015年来自政府招标采购的国家强制性免疫用生物制品销售收入约为1.39亿元,占营收比重为28.97%,“是公司收入及利润的主要来源之一,将会对公司政府招标采购的产品销售收入产生较大影响。”有道是长江后浪推前浪,动保公司从吃政策饭向吃市场饭转向是一个让人期待的过程。

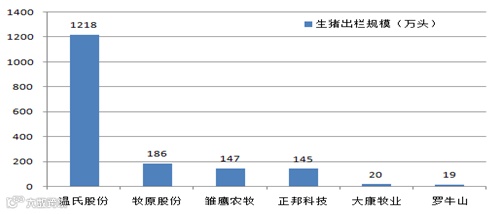

表1:上市公司市场份额有进一步提升空间

我国虽然是禽畜生产大国,但规模化养殖程度较低,动物防疫在养殖总成本非常小,疫苗覆盖率还处于较低水平,整个疫苗动物防疫产业也处于一个整合期,随着下游养殖行业的去散户化会让更拥有高端产品的兽药公司脱颖而出。就我国现行的疫苗销售体制来看主要分为强制免疫和非强制免疫疫病疫苗。强免疫苗主要由政府采购,免费发放给农户。

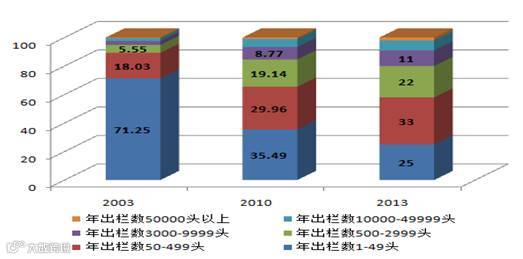

表2:规模化养猪生猪出栏占比将进一步提升

2015年我国规模化养殖场(年出栏量500头以上)生猪出栏占比44%。根据《我国现代农业发展规划》十二五期间生猪规模化养殖水平要达到50%,而根据十三五规划纲要“进一步提高规模水平”的要求,我们预计我国规模化养猪占比至少要达到60%,小规模生产者随时可能退出生猪行业,规模化养殖企业将有更多的发展空间。另外,从环境治理以及疫病防控成本角度而言,生猪养殖业规模门槛实际上是越来越高,行业规模经济特征日趋明显,生猪产业整合会进一步加强。与欧美发达国家养猪行业集中度相比,我国生猪养殖产能最大的温氏股份也仅占市场总量的1.6%,龙头企业市场占有率仍有很大的提升空间,在养殖规模化过程中,无疑,上市公司在产业整合方面具有明显的优势。随着规模化养殖户的增多,我们认为将为动保行业带来非常积极的影响。规模化相对于散户化的养殖其养殖密度较大容易导致病源传染,并且疫病爆发影响面传播范围大,动物死亡率提高,生产性能下降,会给养殖户带来巨大的经济损失,因此规模化企业对高品质疫苗需求更大。另一方面,在养殖高盈利背景下,养殖户也倾向于使用高品质疫苗产品 ,提高养殖保护率。另外今年厄尔尼诺和娜妮拉现象导致的气候异常导致了大量的洪涝灾害,也一定会引起养殖类出现疫病的可能性上升。因此,受益规模化养殖户占比的上升以及养殖高盈利,动保上市公司产品销量率先复苏,周期拐点隐现。建议关注:中牧股份、天康生物。