自2015年以来,国内经济下行压力持续增加,国债收益率持续在低位徘徊,资产收益率持续走低。严重的“资产荒”使得险金的传统渠道收益下滑,而去年牛市的指数大幅上涨,让很多保险公司净利润快速增长的同时也看到了股票市场的机会,特别是拥有良好业绩和持续分红的上市蓝筹公司更是成为保险资金争相投资,提高收益率的一大目标。

截至11月29日,2016年共有9起险资举牌事件,尤其下半年以来险资举牌规模出现明显增加,仅11月中旬到11月底就有3次。按去年情况看来,险资举牌通常集中在下半年,尤其是年末时段。2015年,险资举牌共计61次,但发生在上半年的只有6次,11月之后的两个月发生了22次,占总举牌次数的三分之一之多。对于上市公司来讲,险资的疯狂入驻,使得公司的控制权“摇摇欲坠”,这不是上市公司所欢迎的。部分上市公司最近开始核查公司股东,11月30日格力电器的公告称,公司通过对11月28日收市后前20名股东情况进行核查,发现前海人寿保险股份有限公司自11月17日公司股票复牌至2016年11月28日期间大量购入公司股票,持股比例由2016年三季度末的0.99%上升至4.13%,持股排名由公司第六大股东上升至第三大股东,目前尚未达到持股5%的披露标准,公司也尚未获悉前海人寿后续投资计划和投资目的。但格力电器的股价也在这场举牌概念中被推涨近30%。

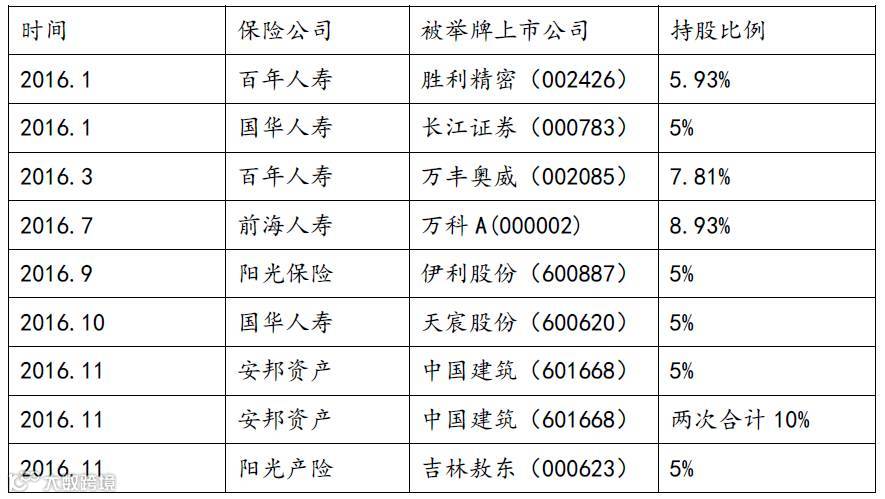

表1:2016年保险资金举牌A股上市公司情况

来源:wind、和讯网

同时,大多数保险公司举牌的上市公司业绩优良、具有长期持有价值。更有保险公司为寻求业务协同而进行投资。比如在安邦保险进入民生银行和招商银行后,将两家公司列入“重要联营企业”,并派驻董事施加影响 。目前,两家银行都成为安邦保险的重要产品销售渠道,贡献了大量保费。但从现有状况来看,业务协同方向投资并非保险公司举牌的主流。通常来讲,大多数保险公司举牌上市公司是一种低利率环境下调整资产配置的尝试,主要是为了提升财务收益,从而使公司度过低利率经济周期。

但近两年,个别保险机构采取比较激进的业务发展和投资方式,负债端过度依赖投资型保险产品,资产端在盲目投资与保险不相关的行业,受到社会各界高度关注。因此,保监会采取了一系列政策措施,比如清理并规范中短存续期产品、提高万能险保障水平、规范保险资金运用等,这些措施已初见成效。并且保监会副主席陈文辉在近日强调,保监会今后还将采取更加有力的措施,以鼓励保险机构发展长期保障型业务,推动保险资金的长期投资、价值投资和稳健投资,强化保险资金用来服务保险的主业意识,引导机构和行业牢固树立保险姓保的态度。

保险机构更多的转向股权类的投资方式,或者通过投资作为战略投资者,继而成为上市公司的控股股东,这些行为中也隐藏着巨大的流动性风险。监管层对险资投资进行方向性的提示是为了防范风险,将一个保险公司的经营完全寄希望于投资的认识是比较片面的,保险公司的核心竞争力应该在于优良的风险管理能力。但基于目前的经济形势,我们认为,保险资金的未来投资趋势依旧会保持保险资金在权益资产上的配置,保险公司也会更加关注二级市场中符合长久期的投资机会。