2016年的最后一个月,又一起债券违约爆发,但这一次惠州侨兴集团旗下的企业私募债券违约事件却把包括广东股交中心、招财宝、浙商财险、广发银行惠州分行都四家金融机构都卷入进来,引发行业和监管层的强烈关注。

目前,虽然浙商财险已经发布公告,已经对侨兴电信、侨兴电讯2014私募债第一、第二期保证保险的被保险人开展赔付款工作,两期赔款共计3.67亿元已经到账,并启动追偿程序。但后续面临的高达10亿元的赔付,这家目前净资本不到13亿元的保险公司如何处理仍未可知?而从券商蔓延到银行体系的萝卜章是公司风险监控的问题还是整个金融系统信用的坍塌?招财宝作为背靠阿里、蚂蚁金服拥有良好口碑的互联网平台依然存在将垃圾债打包销售,对投资者有所隐瞒是否说明我国在互联网金融平台的监管上依然存在诸多漏洞?

虽然有诸多疑点存在,但是目前来看还是由保险公司承担损失,因此,我们在此仅从保险的角度,谈谈对这件事情的看法。

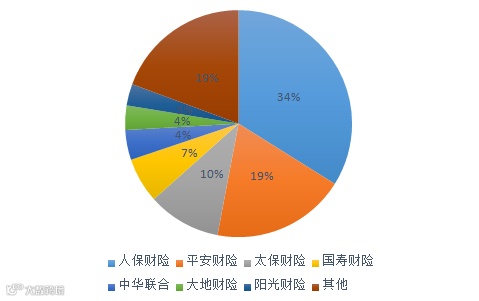

相比于我国寿险保费收入的飞速增长,财险保费收入的增长幅度则相对缓慢。近两年我国财险保费收入的同步增长率均没有超过10%。此外,我国财险市场的“老三家”就占据了半壁江山,如果再算上位居第二梯队的国寿财险、中华联合、大地财险和阳光财险,其余的保险公司想要分一杯羹就更是困难。依据2016年1-11月份保费收入情况,以上7家财险公司的市场占有率达到80.65%,而对于剩下的73家财险公司只能抢占这不到20%的财险市场,竞争激烈程度可想而知。

图1:2016年11月财险公司原保费收入主要公司占比情况

数据来源:保监会、中航证券金融研究所

因此,中小财险公司面临着巨大的生存压力,而浙商财险公司就是这些中小财险公司的一员。而相比于需要依靠渠道才能发展壮大的车险和退货险等场景型保险产品,市场关注度较小的信用保险和责任保险成为小型保险公司的蓝海。以浙商保险为例,2015年,浙商财险公司的保证保险业务突飞猛进,其利润占到整个保险公司利润的50%左右。

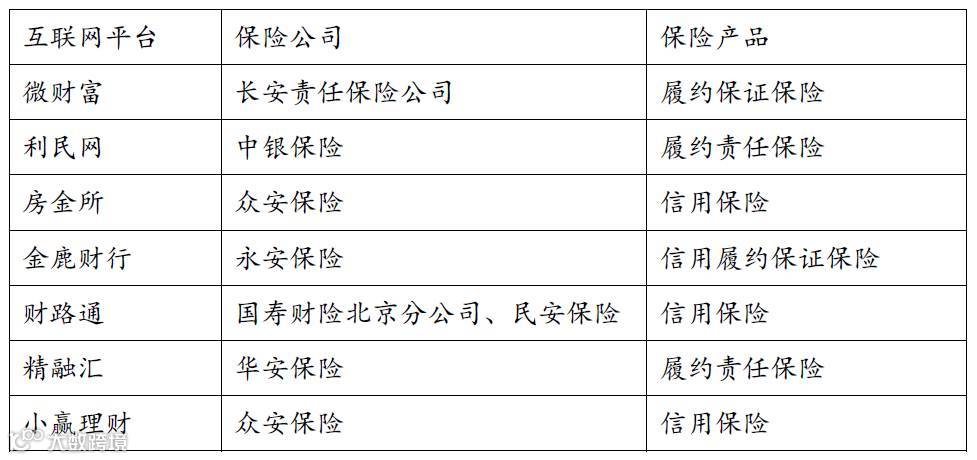

再加上2013年P2P等网络融资平台盛行,很多平台为了证明自己的信用和专业水平,纷纷找来财险公司为其提供履约保证保险或者信用保险。这两项保险虽有些微差异,但整体上都是保险公司向投资人承诺,如果债务人(借款人)不按照合同约定或法律的规定履行义务,则由保险公司承担保险赔偿责任。浙商财险也加入到这个行列,更是攀上了招财宝这棵大树。但是保险公司在承保信用保险或者保证保险之后,往往会采用分保等手段进行风险管理。此次事件中,广发银行的保函就是浙商的风险管理手段。

表1:部分向互联网平台提供保证保险或信用保险的保险公司

数据来源:互联网、中航证券金融研究所

伴随着互联网金融平台和保险公司合作数量的不断增大,监管层也意识到风险的存在,并在2016年1月和3月先后颁发了《关于加强互联网平台保证保险业务管理的通知》和《关于报送为互联网金融平台提供保险保障业务有关情况的通知》。但是这些规定并没有引起相关保险公司的重视,直到这次事件的爆发,这些与互联网金融平台进行合作的保险公司才真正意识到自身所面临的巨大的风险敞口。

我们认为此次事件只是互联网平台私募债违约的冰山一角。在经济下行压力没有得到有效缓解的背景下,银行间债券市场的违约数量尚且只增不减,而相比而言信用风险更高的场外私募债的违约风险之后更大。因此,投资者在选择投资标的时,要更加谨慎。

对于保险公司而言,对信用保险和履约保证保险的承保更为严谨,特别是对于分保和自留额的处理要更多的考虑后台部门的意见。因为按照信用层级递推,需要通过互联网平台进行借贷的企业,其信用风险一般较高,而保险公司也缺乏相应的能力和人员对公司的信用情况作出专业客观的判断,贸然承保势必将面临较大的风险敞口,不利于公司的长期发展。

而对于监管层来说,首先,要进一步强化对互联网平台信息真实性的监管,避免互联网平台因为自身利益向投资者隐瞒重要信息,误导投资者作出相关决策。其次,监管层要尽快完善对地方性股权交易中心的监管空白,以对在地方性股权交易中心挂牌的企业进行统一规范化的管理,放置挂牌企业利用其它金融机构的保证性文件来提升自身信用等级。最后,对整个金融体系内的信用风险进行严格监管,避免其它萝卜章事件的发生。