1978年邓小平第一次访问日本时在“光-81号”新干线列车上发出“感觉到快,有催人跑的意思”的感叹,高铁概念意外地在中国发芽,可以说中国高铁的启蒙正是从那时开启的。其后中国第一条高速铁路秦沈客专的开工标志着中国高铁进入新阶段,在不到40年的时间里,中国高铁抛开负债、亏本经营等问题,客观而言已经成为现象级的存在,中国高铁在国际市场上已经成为了能与日本新干线、法国TGV、德国ICE等发达国家高速铁路系统“群雄逐鹿”的中国名片。在国际高铁市场搏杀的玩家中,似乎鲜见美国高铁企业的身影,甚至作为全球最大经济体、中国最重要的经济超越目标,美国即便在本土也并没有形成规模的高铁系统,其原因是多方面的。

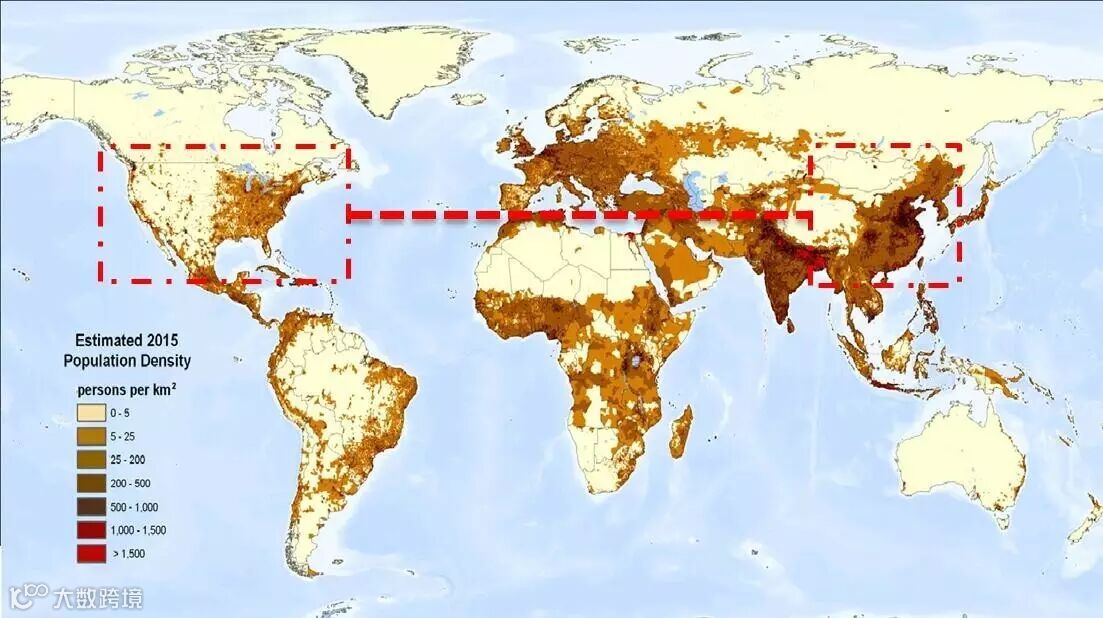

首先,乘客作为高铁最直接的需求端推动力量,美国似乎先天不足。从人口密度上来看,美国地广人稀,美国人口密度约为31人/平方公里,中国约138人/平方公里,美国人口密度不足中国的1/3,人口密度低在高铁修建上则成为一大障碍,稀疏的上座率导致运输边际成本过高,从经济效益上看高铁的吸引力就大打折扣。

图一:世界人口密度

资料来源:互联网,中航证券金融研究所

其次,美国城市独特的郊区蔓延模式。大部分美国人都居住在中心城市的近郊,而各郊区又是相对独立的住宅区,这与欧洲城市布局就形成巨大差异,欧洲城市的形成和设计很大程度上是围绕交通进行的,直接结果就是欧洲城市的商业区和住宅区交汇较多,相互穿插,而美国的商业区和住宅区分离程度较高,这就导致高铁站的选址非常困难,并且美国大部分城市并没有发达的公共交通系统作为高铁“最后一公里”的补充和支撑,因此乘客仍需要驾车才能到达目的地。通过对比可以发现,美国大城市如旧金山,城市出行公共交通使用比例仅为3%左右,而北京则达到了26%,并且旧金山自驾车比例达到了90%,北京则只有21%。虽然纽约市的公共交通出行比例达到了55%,但整体而言并不具备代表性。因而,从时效性和经济性上来考虑,搭乘高铁再换乘私家车并不划算。

图二:世界主要城市出行方式比例

资料来源:互联网,中航证券金融研究所

第三,土地所有权问题。作为高铁修建最重要的成本和关键因素,铁路沿线私人财产保护也是美国高铁修建难以逾越的障碍。中国土地目前还是掌握在国家手中,相较于美国,中国高铁修建拿地成本较低,拆迁手续和流程也相对容易,而美国在私人财产保护方面法规非常完善,政府权力受到较大制约,从国家层面进行土地征用难度较大。

第四,没有密集的城市带。美国由于以平原为主的地形,大城市较为分散,少有线状的城市带,而高铁盈利的关键在于服务大城市间沿线的中小城市,这样就导致美国高铁运输仍然是点对点为主,高铁票价与提前预订机票相比甚至更贵。除此之外,加州高铁保守估计投入将达到910亿美元,加州居民平均每人需负担约2400美元,而真正享受到高铁红利的乘客占比并不多,因此加州高铁投资收益比并不十分理想。

图三:旧金山至洛杉矶出行方式对比

资料来源:互联网,中航证券金融研究所

第五,发达的商业货运铁路系统。美国铁路系统主要还是服务于长距离货物运输,商品包括原油、煤炭、木材等,经济性和稳定性则是首先考虑因素。在过去的几十年中,铁路对于大宗货物的运输已经被证明是最有效的方式,巴菲特在投资美国最大铁路货运网系统之一BNSF Railway时也表示找不到一种能将1吨货物运送470英里之外还只消耗1加仑柴油的其他交通方式了。另一方面,由于铁路网修建工程量大,美国铁路货运与客运在路网的使用上基本上是此消彼长的关系,因此从目前的情况来看,大规模重新铺设客运铁路网对于投资者来说也没有吸引力。

虽然整体上高铁在美国的发展环境并不是最佳,但是局部来说高铁修建仍然是可行的,比如美国人口最密集、城市呈线状分布的东北走廊地区,类似我国东部沿海经济发达地区,例如从波士顿到首都华盛顿之间的商务客流非常密集,波士顿-纽约-华盛顿一线的客运收入就几乎占到了美国铁路客运收入的50%,再加上这些城市公共交通系统也相对发达,城市系统内自驾车成本较高,堵车情况较多,因此高铁在这一区域仍具有较好的发展机会。另外,前段时间火热的加州Hyperloop超级高铁系统也将高铁概念上升到一个新的领域,虽然目前还在研发阶段,但是作为最前沿新兴技术的代表,我们有理由相信在未来国际高铁市场中美国将成为中国强有力的竞争对手。