蓝筹、价值风格在指数层面最佳的映射对象是上证50。市场在终于达成整体风格难以发生改变的共识之后,又出现了许多主张在创业板指当中挖掘价值风格的观点。我们认为目前而言创业板当中符合价值投资标准的标的仍然非常有限,如果一定要从中小创当中寻找价值投资,那么中小板的机会强于创业板。

熔断、监管加强以来价值投资这一概念被广泛使用,目前已经引申为一种挖掘潜在价值并且长期持有的褒义词,似乎价值投资的对立面就是游资炒作和非理性投资。然而这样的理解是有问题的:从定义上来看价值投资并没有对投资时限做出要求,并且价值投资的对立面是成长投资(Value Investing vs. Growth Investing)。价值投资特指持续投资于估值更低的标的,因此价值投资本身并不优于成长投资,只是在目前特定的经济环境下价值投资显示出了更高的收益。

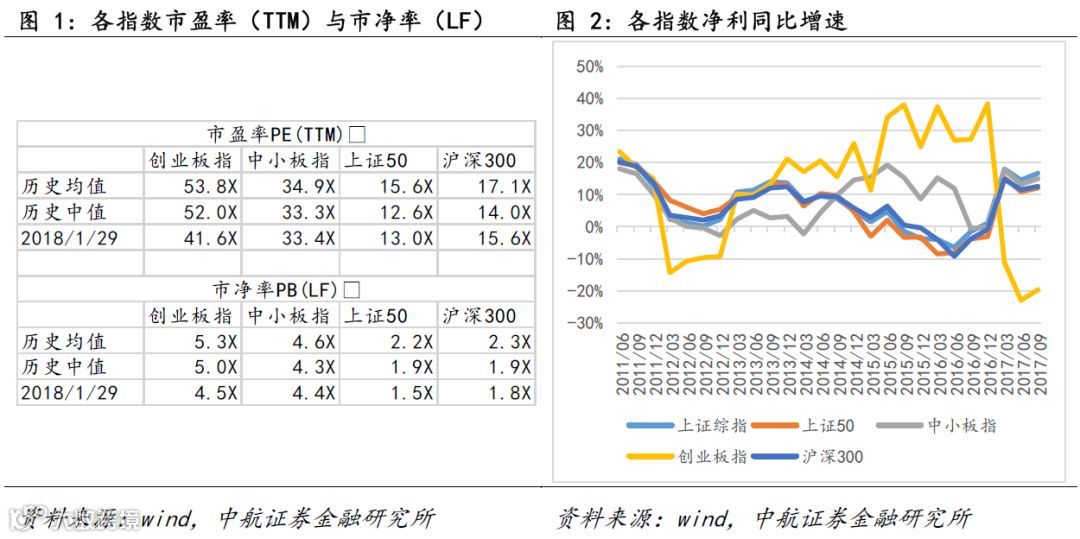

截至2018年1月29日,创业板指市盈率41.6倍,市净率4.5倍,均低于历史均值,但其估值仍然远高于其他指数。尤其是在2017年创业板指整体净利增速大幅下滑的情况下(虽然四季度数据仍然没有全部公布但我们预计创业板指盈利数据仍然差于其他指数),我们认为创业板指的估值不应该套用均值回归模型。

同时,如果一定要从创业板当中挖掘价值风格,那么这些标的的估值需要低于或者接近上证50的水平。就目前而言这样的标的数量非常有限。上证50的整体市盈率为13倍,成分股市盈率中位数为16.3倍。

创业板当中市盈率在20倍以下的公司仅9家,其中市值在100亿元以上的公司仅3家。并且这9家估值低的公司目前基本面或多或少存在问题。以千山药机为例,公司预计2017年净利亏损1.96亿元-2.00亿元,上年同期实现盈利2.06亿元。

中小板的筛选条件远好于创业板。中小板市盈率在20倍以下的公司达到45家,且市值规模在百亿以上的公司达到28家,这些企业在各个领域的龙头地位更家突出,更加符合蓝筹、价值的风格。

我们认为目前以上证50为首的一线蓝筹估值并不高,在货币政策、宏观环境和监管等几个重要变量不发生变化的情况下仍然看好正统蓝筹、价值。如果存在所谓的一九现象向二八甚至三七扩展的情况,那么中小板的机会也要强于创业板。

本文来源:新浪财经

董忠云(证券执业证书号:S0640515120001)

成 果(证券执业证书号:S0640116040013)

投资有风险 入市需谨慎