贵金属铂、钯自2013年以来价格基本呈反向走势,我们发现两者供给高度集中于南非和俄罗斯手中,其价格变动已完全脱离了供需关系,投机成为主导铂、钯价格的主要因素。

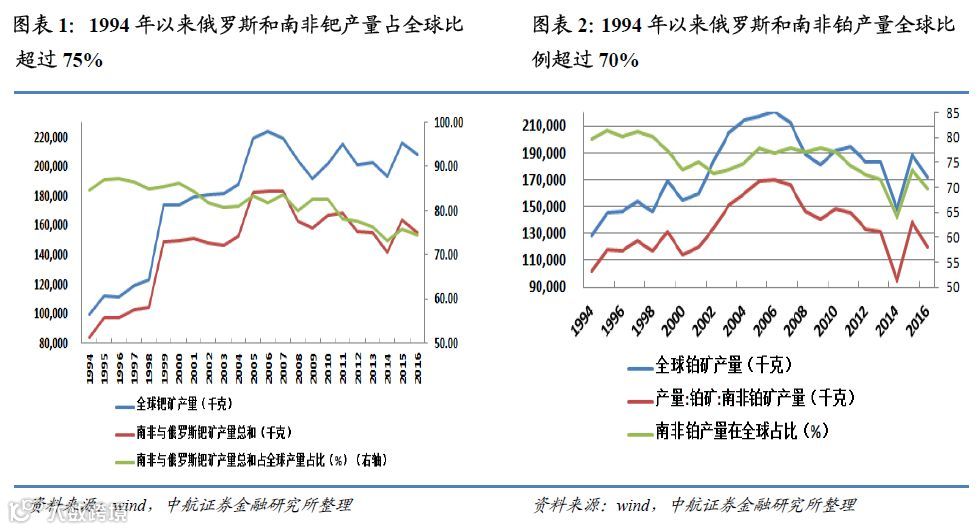

南非和俄罗斯是铂钯市场主要供给国,在上世纪90年代,两者最高一度供应了全世界87.3%的钯、81.34%的铂。虽然进入新世纪以来,两者市场份额虽有所下降,但在2016年两者合计供给了全世界74.52%的钯、69.77%的铂。就铂、钯用途而言,除了用作高档装饰品外,铂、钯还有铑还可充当汽车废气催化剂。

近期钯价格表现抢眼,但2013年以来铂、钯两种贵金属价格基本呈反向走势。2016年年初以来,钯价格从2017年1月12日的470美元/盎司上涨到2018年1月12日的1108美元/盎司,上涨幅度达到135.74%;而铂价格则一路下跌,在2017年12月12日一度探底883美元/盎司,相对于2011年8月的1848美元/盎司高点近乎腰斩。

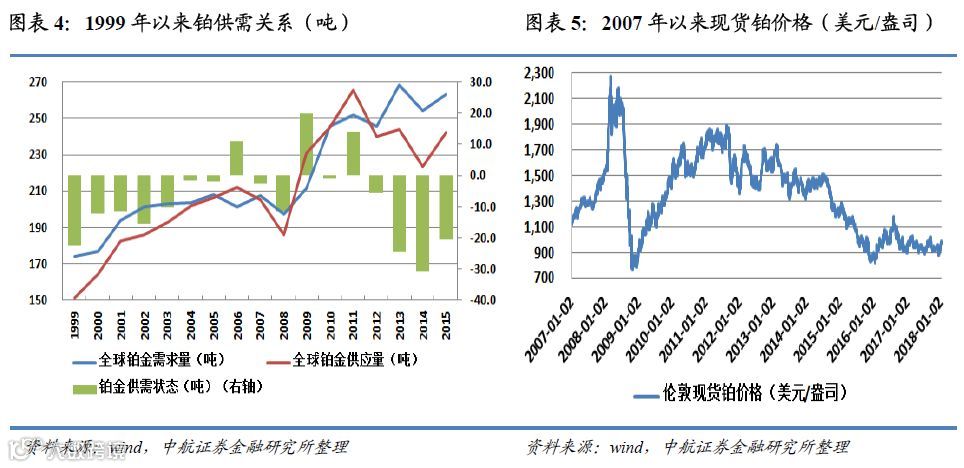

从上图4、图5中我们考察铂的供需以及铂现货价格。虽然自2012年以来,铂的需求大于供给,但铂的现货价格一直在往下跌;而2009年到2011年之间,铂供给大于需求,但铂现货价格从2009年760美元/盎司低点上涨到2011年的1848美元/盎司高点,上涨幅度达到143.16%。铂的价格已完全脱离了铂供需基本面,投机因素主导了其价格涨跌。钯也基本遵循这个规律。

铂、钯金贵金属供给量很小,只有百吨级,其价格变动已完全脱离了供需关系,我们认为投机是主导铂、钯价格的主要因素,其中催化剂和饰品需求这两个因素是常见的市场催动题材。

董忠云 (证券执业证书号:S0640515120001)

莫崇康 (证券执业证书号:S0640517080002)

投资有风险 入市需谨慎