已经延续了一年多的蓝筹、价值风格是否会在2018年得到延续是目前市场上较大的一个分歧。我们认为难松的货币政策、盈利改善和较低的估值、放缓的经济增速和国际化提速,叠加存量博弈下机构投资者的边际增量资金对于蓝筹、价值风格的引导及强监管对于中小创概念炒作、再融资外延并购的打压,市场风格很难转向风险偏好更高的小盘、成长。在上述变量不发生重大变化的前提下,2018年可能会延续大盘价值股行情。受益于马太效应的大盘股业绩仍将持续改善,策略上应该继续坚持龙头、低估值和业绩为王的原则。

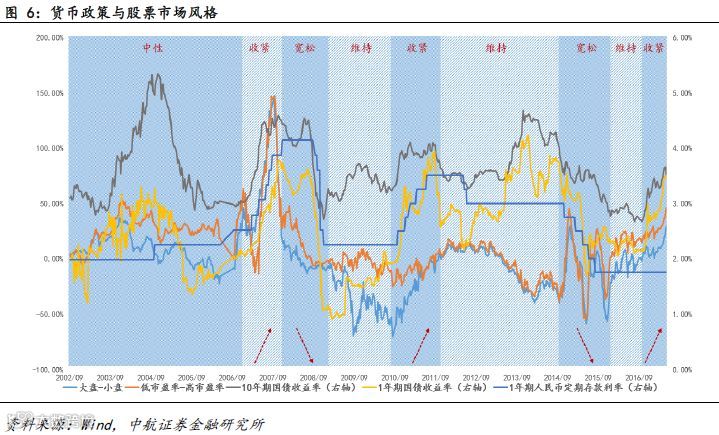

1.货币政策难松,过去货币政策偏紧时期价值蓝筹表现更优

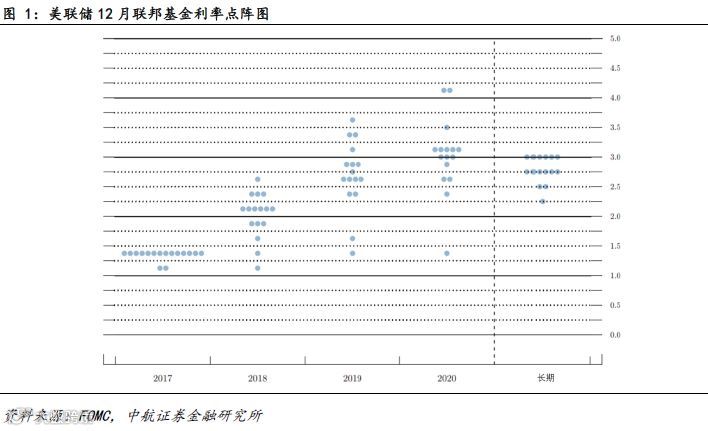

12月13日美联储在实施加息的同时公布了未来联邦基金利率点阵图,显示2018年或加息三次。值得注意的是该点阵图并未体现特朗普减税法案通过的影响。

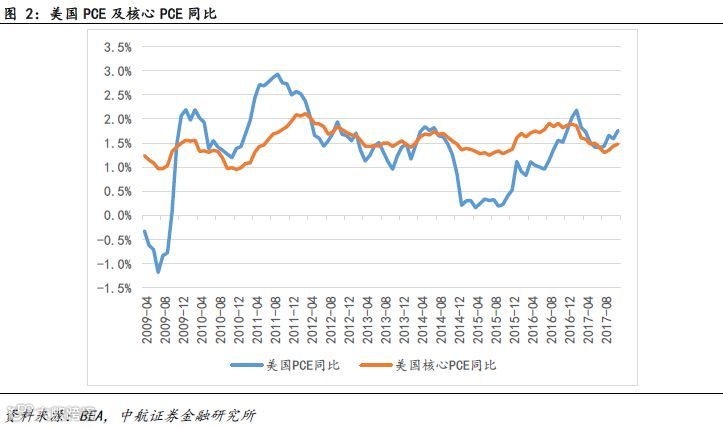

我们认为特朗普减税法案作为美国政府财政扩张最核心的手段,将有效刺激通胀的抬升。目前美国PCE同比已经接近美联储2%的长期目标,在税改的助推下未来加息进程或进一步提速。

2016年底以来我国利率整体抬升,中美十年期国债利差由约50BP上升至目前的约150BP。同样是在2016年底,外汇储备和人民币汇率同时企稳。利差、外汇储备和人民币汇率三者的走势在时间节点上的高吻合性决定了未来在美联储加快加息进程的情况下,为维持中美利差,稳定外汇占款及人民币汇率,中国货币政策难以宽松。

同时,无论是金融部门还是非金融部门目前都将处于去杠杆的过程,市场整体利率高位震荡的可能性较大。目前M2已降至GDP名义增速以下,但社融增速继续升高显示非金融部门的杠杆还在扩张。同时,截至2017年一季度的银行表内资产增速仍然在M2之上。

我们对过去货币政策收紧或者持续处于较紧的状态时股票市场风格进行统计分析,发现蓝筹、价值相较于小盘、成长的超额收益明显。

2.盈利改善,估值仍然不高

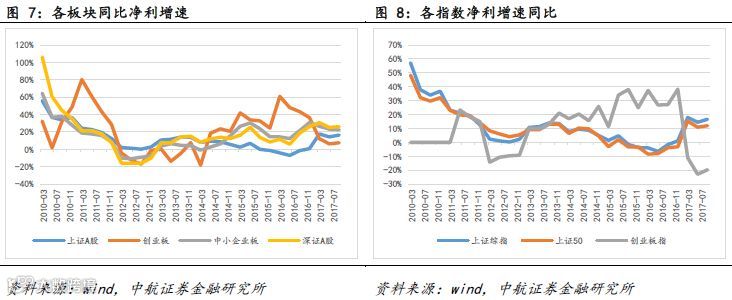

2017年创业板、创业板指的净利增速急剧下滑,而上证50、上证综指稳步改善。在经济由投资拉动向消费拉动的转型过程中,经济增速下滑但各行业集中度上升。受益于马太效应,龙头可能将长期具备更多成长潜力。

截至2017年12月16日,上证50 PE为11.6倍,仍然低于全历史数据中位数12.5倍和均值15.5倍。上证50PB为1.4倍,远低于全历史数据中位数1.9倍和均值2.2倍。2016年2638低点时上证50PE为8.5倍,PB为1.1倍,截至目前PE上涨36.5%,PB上涨27.3%,股价则上涨了49.1%。因此以上证50为代表的大盘蓝筹股行情并非单纯的估值溢价,盈利改善和净资产的扩张同样是重要的推动因素。我们不排除上证50扩散的情况,但归根结底大盘蓝筹目前整体的估值并不高。

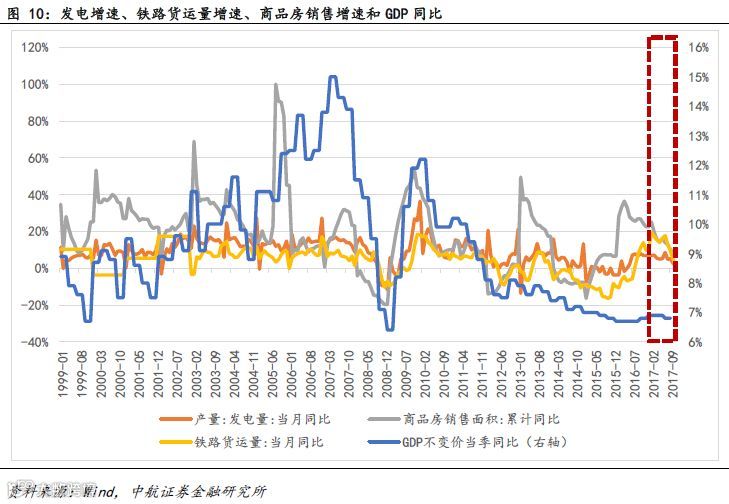

3.领先指标显示2018年经济大概率温和放缓,不利于风险偏好的扩张

从发电增速、铁路货运量、商品房销售增速等领先指标来看,2018年宏观经济或延续温和放缓的节奏,中国高层已经认可中国经济进入以质量换速度的阶段,说明改变货币政策方向刺激经济的可能性较小。

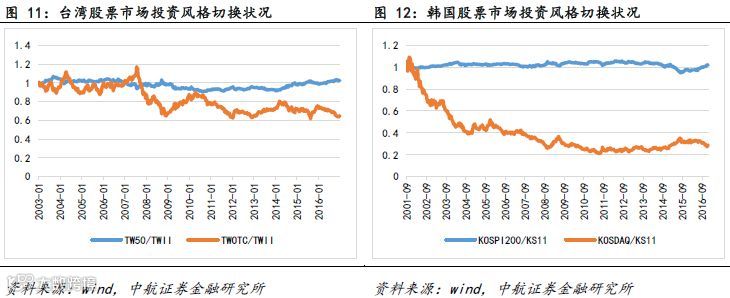

4.台韩国际化过程中外资持续引领蓝筹价值风格

股票市场国际化进程中,外国机构投资者进入新兴市场时倾向于配置低估值、业绩好的大盘蓝筹。为了观察台韩国际化初见成效以来股票市场投资风格的切换,我们统计了代表台湾大盘蓝筹股的TW50指数与台湾中小板市场指数TWOTC相对于台湾加权指数(TWII)的比值,以及代表韩国大盘蓝筹股的KOSPI200指数与韩国创业板市场指数KOSDAQ相对于韩国综合指数(KS11)的比值。

台湾与韩国两地的中小创指数自本世纪初至今均跑输大盘,大盘蓝筹基本上在持续引领市场行情。

综合考虑货币政策、盈利和估值、经济增速、国际化提速、增量资金引导作用以及强监管,我们认为目前市场风格很难转向风险偏好更高的小盘、成长。

董忠云 (证券执业证书号:S0640515120001)

成 果 (证券执业证书号:S0640116040013)

投资有风险 入市需谨慎