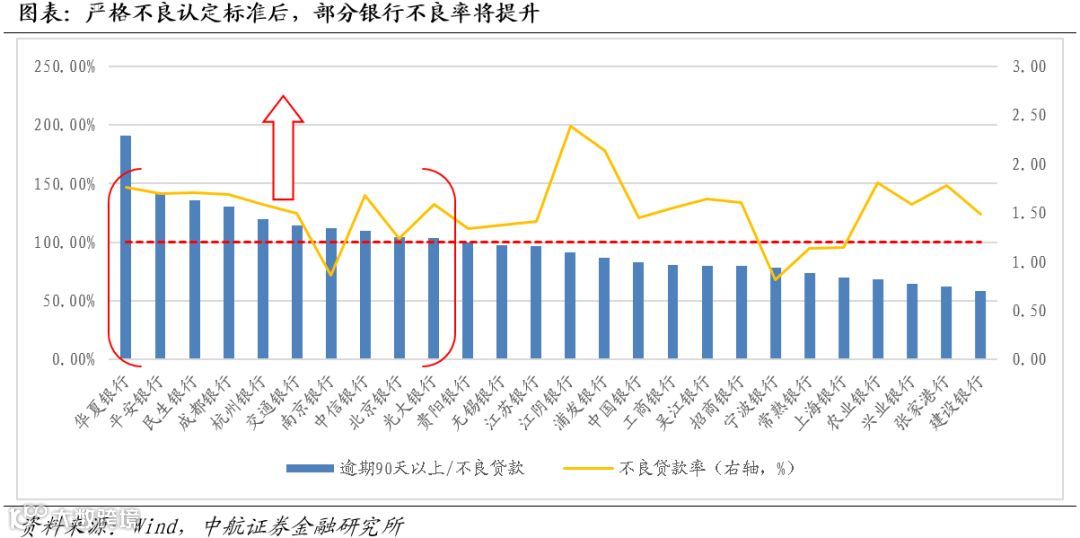

2月至今,银行板块结束了去年以来的单边上行态势,出现持续回调。截至6月14日,申万银行指数较2月5日创造的年内最高收盘价累计下跌27%,银行板块PB(LF)仅为0.92倍,估值已接近历史底部区域。我们认为,板块表现不佳主要源于当前行业基本面出现了较多的扰动因素。2月以来,中美贸易摩擦加剧、信用债违约频现等事件,加剧了投资者对行业资产质量恶化的担忧,而放宽存款利率浮动上限、资管新规落地等因素则使得商业银行负债端持续承压,净息差面临收窄压力。诸多因素叠加在一起导致银行板块表现持续低迷,甚至出现了大面积的“破净潮”。上周,多家媒体报道,监管层拟将逾期90天以上贷款全部纳入不良,根据2017年年报披露数据测算,26家上市银行中有10家银行逾期90天以上贷款/不良贷款比重超出了100%,如此一来,多家不良认定标准宽松的商业银行短期净利润可能面临收缩状况。

当前上市银行基本面仍比较稳健,从2018年一季度上市银行披露的财务数据可以看出,基本面仍延续了去年以来的改善态势:剔除今年新上市的成都银行后,25家上市银行归母净利润累计同比增长5.56%,较去年同期提升2.78个百分点,不良贷款率较去年末下降0.03个百分点,拨备覆盖率较去年末提升18个百分点。如果严格不良认定标准的消息属实,短期或将冲击银行净利润规模。但从长期来看,认定标准的趋严则有利于潜在不良浮出水面,增加银行业资产质量的透明度和可信度,减少银行股估值中存在的不确定性折价。

6月1日,A股已正式纳入MSCI指数,在当前流动性趋紧、市场风险偏好下行的背景下,我们认为,估值接近历史底部的银行板块继续下行空间不大,板块防御属性将会凸显,建议重点关注估值偏低、股息率较高、抵御风险能力强的工行、建行等优质标的。

符 旸 (证券执业证书号:S0640514070001)

宋进朝 (证券执业证书号:S0640117060016)

投资有风险,入市需谨慎