并购被广泛认为是可以帮助企业迅速获得国外先进技术、人才和管理经验,拓展海外市场,规避关税壁垒和出口模式带来的跨国运输高额费用,加速国际化发展,进而打造全球市场领袖最高效、最快捷和最直接的战略手段之一。对国内半导体产业而言,对拥有关键技术能力的海外半导体企业进行并购更是快速补强产业短板,完善国内半导体产业链发展的方法之一。

然而当前形势下,受全球地缘政治和贸易情况存在很大不确定性影响,全球半导体产业并购也呈现出一些新的产业发展趋势,本文将对此进行分析。

一、2018年-2019年全球半导体产业并购事件梳理

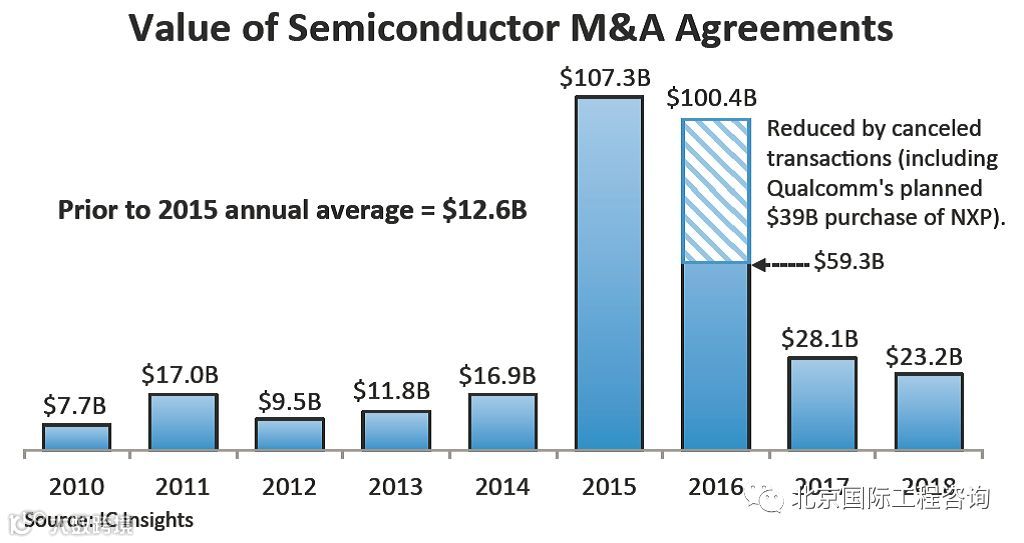

半导体行业并购在2014年前平均每年的交易额维持在126亿美金左右,但在2015年、2016年全球并购市场势头强劲(中国企业开启声势浩大的海外投资和并购热潮),半导体并购也达到规模最高峰。2017年后由于国际间政府审查严苛等一些原因,全球半导体并购从数量到个案金额都迅速下降。但仍高于2014年前的水平,据ICinsights统计,2017、2018年全球半导体产业并购规模(只统计已经交易完成的并购)分别达到281亿美金、232亿美金,仅是高峰期交易规模的1/4-1/3。

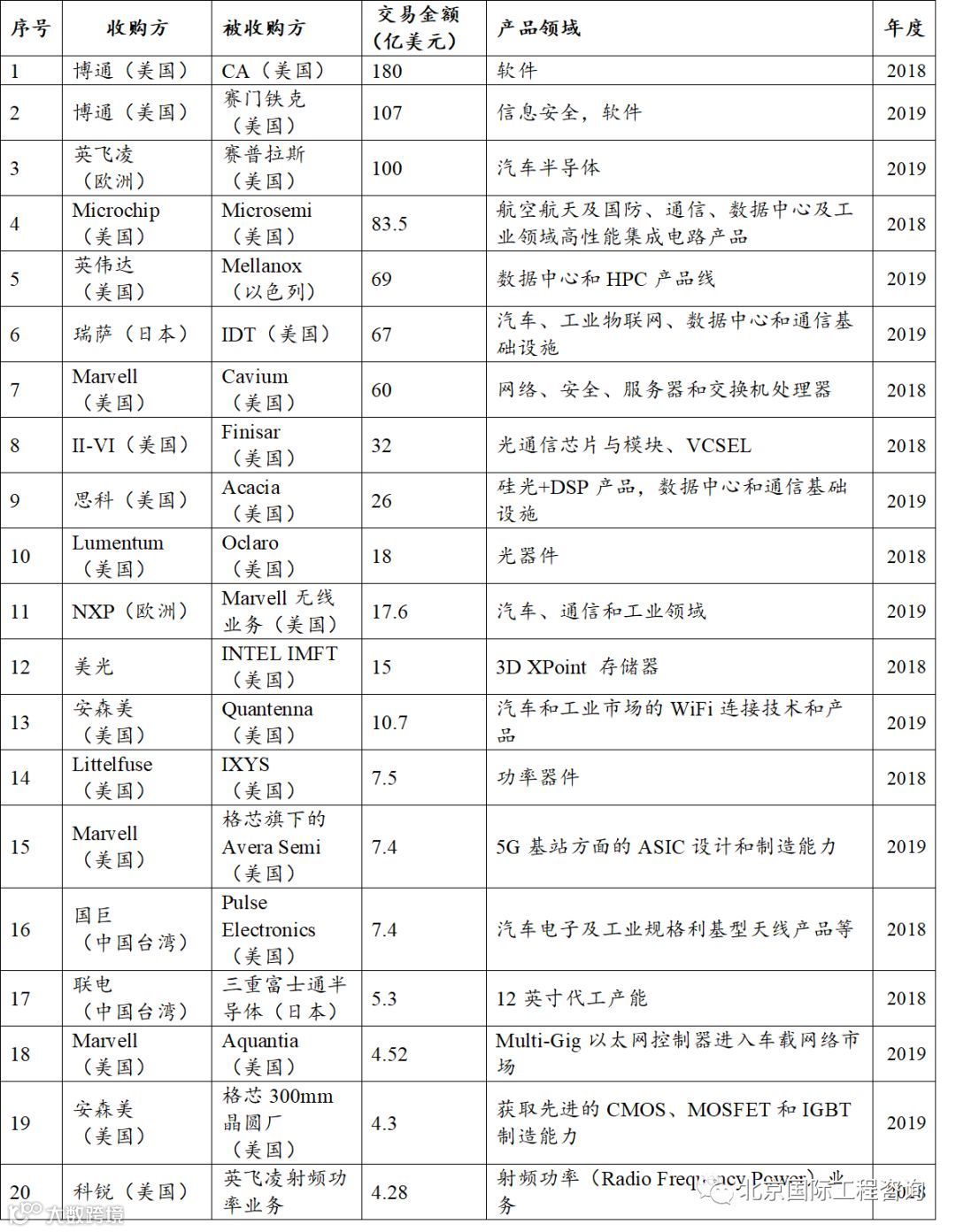

2018-2019年,虽然贸易环境持续恶化,全球半导体行业景气度也持续下行,但半导体产业并购表现却比之前更加活跃。按照目前已经披露的并购项目,从2018年到2019年8月全球半导体产业已发生接近40起并购,总并购规模接近900亿美元。其中并购交易额超过60亿美元的中大型收购为7起,无论是数量还是规模都引人注目。

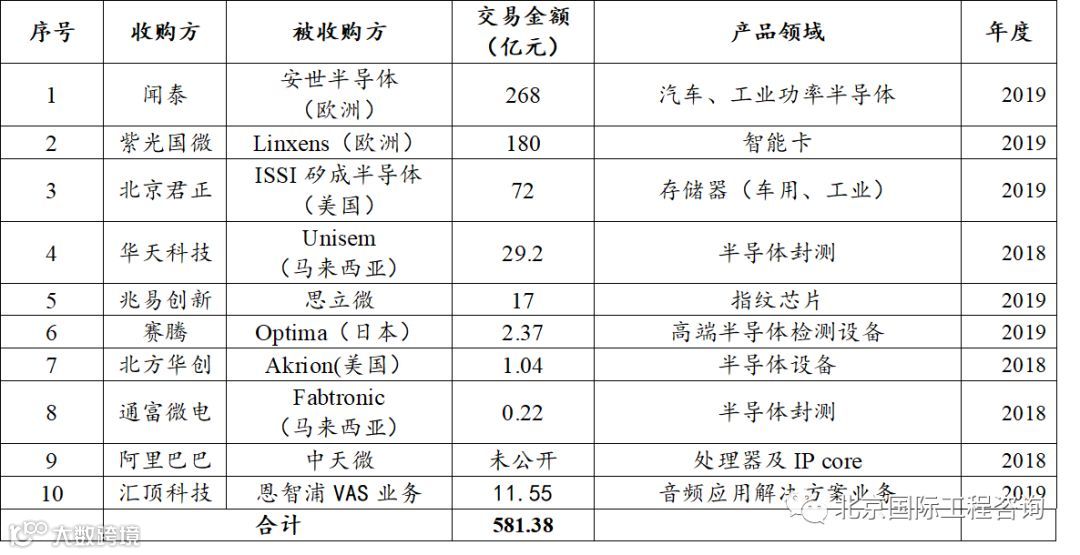

从区域上来看,2018-2019年的并购大部分发生在美国和欧洲。众所周知2015-2016年中国企业对美投资连续两年超过了美企对华投资,而后来持续进行的资本控制和抑制“非理性”对外投资,以及美国和欧洲愈加严格的安全审查和投资限制,导致20l7年以后中国企业对美投资案例数和金额均出现了断崖式下跌。20l7年中国大陆企业整体赴美投资的投资数量和投资金额分别同比下降了57%和76%。20l8年中国企业赴美投资与20l7年同期相比,继续分别下降24%与37%。反映在半导体领域,中国大陆近两年发生的半导体产业并购以国内交易为主。2018-2019年交易额较大的项目依旧是来源于2014-2016年几起大的海外收购,例如闻泰收购安世半导体、君正收购ISSI矽成等。

图1 2010-2018年全球半导体M&A情况

表1 2018-2019年度(截止到8月20日)发生的国际半导体产业并购

表2 2018-2019年度(截止到8月20日)发生的国内半导体产业并购

二、当前全球半导体产业并购的现状分析

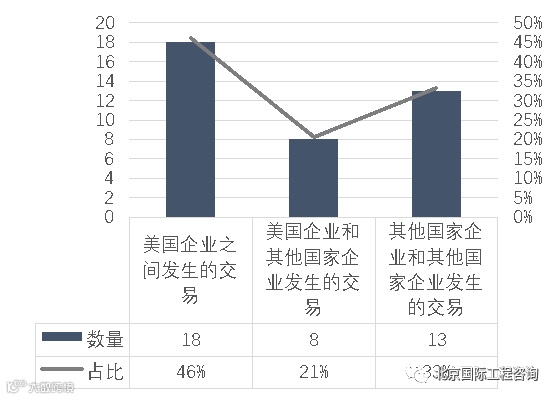

1.美国企业参与度全球最高,中国企业参与并购的影响力微弱。全球近2年接近40起半导体产业并购中,美国企业参与度极高。其中美国企业之间开展的并购项目共18起,涉及金额约600亿美元,占近两年接近千亿总并购规模的65%,而美国企业与其他国家企业开展的并购项目有8起,交易金额也高达265.3亿美元,也就是说,全球超过90%的并购交易市场是由美国企业主要贡献的,参与这两年半导体并购的美国企业多达37家,并且大部分是intel、博通等龙头企业。可以看出,美国企业不断通过并购巩固其大者恒大的产业地位,进一步制强化其在产业内的绝对话语权和造垄断效应。而从2018-2019年发生的中国大陆并购交易案例可以看出,中国企业主导的半导体并购案,无论是在数量还是交易额上,亦或是在产业影响力上,还远远不能与美国抗衡,鲜少有能解决中国芯片缺乏的专利、技术等难题,或对中国产业会造成革命性影响。

图2 2018-2019年美国企业参与全球半导体M&A情况

2.围绕汽车、工业以及数据中心等市场的并购案例占据主流。2018-2019年全球发生的接近40起半导体行业并购事件中,围绕汽车、工业以及数据中心等市场进行的收购高达17起,涉及金额为485.12亿美元,占比超过50%。随着手机、PC、消费电子市场持续疲软,汽车、工业等市场成为企业重点关注和积极布局的主要领域。而企业在布局新领域、拓展公司业务多样化时,收并购通常是首要考虑的方式,英伟达并购Mellanox、英飞凌并购Cypress,还有瑞萨并购IDT,都被认为是希望通过收购的方式快速进入相对门槛较高的汽车、工业市场,或者是数据中心、通信基础设施等领域,已获得业绩上的增量,同时在产业变革和市场变化中继续保持领先。

3.巨量并购减少,跨行业并购逐渐兴起。2015-2016年全球半导体市场频繁出现巨量并购案,2015年5月,Avago370亿美元收购博通;同年6月,Intel167亿美元鲸吞可编程逻辑芯片巨头Altera,2016年7月,日本软银240亿购得ARM。但随着国际政府监管审查行动越来越严格,除美国以外,多国已显保护主义抬头之势,国际间并购案受到的阻力必将更强;一国之内的并购虽然对于国内是集中资源、增强竞争力的模式,乐见其成,但对于别国却是潜在威胁,仍可能面临他国政府以反垄断审查等为形式的阻挠。因此,未来全球半导体并购的个案规模将极大可能受到限制。2018-2019年度的最大两起收购案都属于跨行业并购,都是由传统芯片厂商博通发起,2018年斥资180亿美元并购软件企业CA,以及最近拟107亿美元收购网络安全软件厂商赛门铁克。尽管这两起收购我们更倾向于理解为是博通希望并且善于通过并购改善公司财务业绩(CA和赛门铁克两家公司良好的经营现金流、偏低的估值亦是博通主要的关注点之一),而并不能反映目前半导体行业并购的主流现象,但在过去的两年内有38间软件公司被芯片厂商并购却也多少能说明一些正在发生的趋势,其中最活跃的软件公司收购商是Intel(有8个交易)、其实是ARM、Imagination Technologies等。可以看到,云计算、泛在连接等推动IT网络架构日趋复杂,对于深处底层的芯片厂商来说,基础软件能力的强化成为必备业务基础。同时通过对工具软件的并购,在实现自身软硬融合和平台能力完善的同时,亦能实现对对方的客户、渠道资源的整合,一举多得。因此未来由芯片厂商发起的跨行业并购会越来越多。

三、当前形势下中国大陆企业的应对

1.对美并购交易的通道几乎关闭。未来无论中美贸易摩擦是否确能缓和,在半导体产业已经被各国明确为战略领域的前提下,美国对于中国的投资限制和技术封锁必将持续,涉及战略领域的正常投资和并购交易的复杂性与不确定性将提高。除了传统的并购步骤,例如市场调查、财务咨询、尽职调查、股权转让协议、交易融资等,复杂的、不确定且耗时的外资审查程序还将增加,使交易时间大幅延长,交易成本大幅上升。因此,在一定程度上可以认为中国半导体通过对美收购而实现产业升级实现高质量发展的通道几乎被关闭。

2.中国大陆半导体企业可以转为投资为美国目标企业提供技术研发的科研机构,或者是日本欧洲半导体企业的部分产品线。例如中国资本收购NXP标准品和RF业务,还有最近汇顶科技收购NXP的VAS音频应用解决方案业务,就是很好的对外投资路径。同时在操作方面,避免单打独斗,可以联合日本、欧洲等发达国家投资机构或者企业,形成合力,共同进行并购交易,共同开发第三方市场,共同应对挑战和降低投资风险。

3.中国企业迫切需要(培养)熟悉半导体全球市场和政策法规的优质专业人才,打造由专业人才构成的战略团队和执行团队,尤其是从战略层面上根据国际政策法规和所在国法规为中国企业制定未来发展战略,包括投资形式和投资领域等,同时帮助进行全面的风险评估。

作者:朱晶 北京国际工程咨询有限公司咨询工程师(投资),兼任北京半导体行业协会 副秘书长