美国商务部工业与安全局(BIS)于2025年1月13日出台新一轮人工智能出口管制新规,发布了“拜登-哈里斯政府一项关于人工智能扩散的临时最终规则”[1],通过创建一个美国GPU(图形处理器)的全球许可系统,管控全球所有国家对美国GPU和闭源人工智能大模型的购置和部署。我们认为,本次人工智能出口管制新规是继2022年、2023年后拜登任内第三次针对人工智能领域的限制和围剿,也是有史以来美国在人工智能领域最具破坏性、最广覆盖面、最强针对性的一次“极端”封锁。美国此举谋求切断中国等“敌对国家”在新一代人工智能模型及算法领域的技术升级路径,拖慢这些国家在人工智能算力基础设施方面的规模化部署,并锁定美国及其盟友在人工智能领域的持续垄断地位。

一、美国新一轮人工智能出口管制新规需引起关注的要点

新一轮人工智能出口管制新规有两个方面需引起关注:一是美国首次构建的“人工智能扩散出口管制框架”,实施以国为单位的算力管控;二是对闭源模型权重的管控。

(一)“人工智能扩散出口管制框架”

该管制框架将全球各国设立为三类,对不同类实施不同的芯片限制措施。对于在第一二类国家和地区部署大规模数据中心的企业实体,推出UVEU(通用经验证最终用户)资质认证。企业需要满足苛刻的合规要求,如与美国的联邦风险和授权管理计划(FedRAMP High)标准挂钩,另包括年审、数据主权要求以及严格的安全管理流程,且必须持续满足高标准的监管要求,与BIS形成长期监管关系,才能获得UVEU资质。由此,美国就可以建立一个由经过“美国认证”的实体组成的全球人工智能体系,并确保这些实体在可控的环境中开发和部署AI。

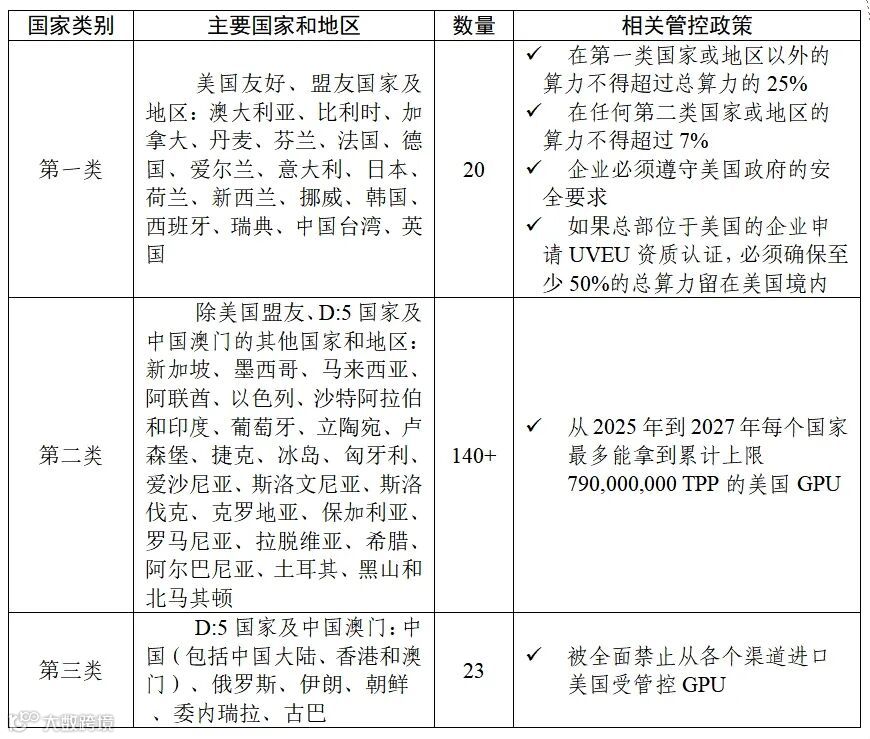

第一类是低风险国家,主要包括美国及其18个盟友国家或地区,可以不受限制地获取美国GPU。总部设在这些地区的企业可以获得美国政府的全面许可,在这些地区随意部署算力。但要求企业在第一类国家或地区以外的算力不得超过总算力的25%,在任何第二类国家或地区的算力不得超过7%。企业还必须遵守美国政府的安全要求。此外,如果总部位于美国的企业申请UVEU资质认证,必须确保至少50%的总算力留在美国境内。这些法规的更大目标是确保美国及盟国始终拥有比世界其他地区更强大的算力。

同时,美国此次设立多种“许可证例外”(License Exceptions)以减轻对低风险地区或特定情形下的合规负担:

•新增License Exception AIA(Artificial Intelligence Authorization),允许对指定目的地或总部在这些国家的实体(但不包含中国大陆、澳门等D:5国家及地区)出口一些先进计算芯片或AI模型权重。

•新增License Exception LPP(Low Processing Performance),使得一次性出口算力在一定阈值(每年不超过26,900,000 TPP,而H100单卡TPP为24208)以下的芯片无需申请许可证。

•新增License Exception ACM(Advanced Compute Manufacturing),允许特定情况下将受管制的芯片出口给满足私营用户定义(private sector end user)并用于“研发/生产”或仓储用途,且最终不流向D:5国家或澳门。

第二类包括东南亚、中东等非盟友国家、非D:5国家及中国澳门的“中立”国家和地区,将面临以国/地区为单位的总算力限制。具体来说,是估算其会使用的合理的总算力(以“总处理性能”Total Processing Performance/TPP计算),除以单块GPU的总算力,算出可使用的GPU数量,作为可以出口到这些国家的GPU总量上限配额(如2025-2027年的累计上限790,000,000 TPP)。对全球所有GPU出口商和再出口商都要按照这个配额给该组国家供货。在配额额度内的GPU出口,不用向商务部申请许可,超出配额即无法再出口。对于在第二类国家和地区部署大规模数据中心的企业实体,若想获得更多配额需得到UVEU(通用经验证最终用户)资质认证。美国此举将进一步封堵住中国等“敌对国家”从印尼、马来西亚、菲律宾、新加坡、越南、泰国等东南亚国家以及阿联酋、沙特等中东国家,以转口贸易和走私的方式继续获得受控美国GPU的可能性。

第三类包括中国、俄罗斯等美国认定的D:5国家及中国澳门地区。本次新规多次提及若受管控美国GPU最终目的地或最终用户属D:5或中国澳门,许可证申请一般处于“Presumption of Denial”(默认拒绝)政策,将面临最严格的限制级别。若任何企业“总部位于或最终母公司位于”D:5或中国澳门,其在任何地点从事美国受管控GPU或AI模型权重的采购、装配或转让,都会面临许可审查,一般也会是默认拒绝政策,并且这类企业也不能申请UVEU(通用经验证最终用户)资质认证。由此可见,此次新规意味着我国将被全面禁止从各个渠道进口美国受管控GPU。

表1 美国“人工智能扩散出口管制框架”将全球各国设立为三类

(二)对闭源模型权重的管控

本次管制新规还增加了对闭源AI模型权重的出口管制,即针对在训练时使用超大量算力(超过 10^26 次计算操作)的“闭源(未公开权重的)AI模型”进行严格管控。AI模型权重是大模型用于处理数据并做出预测或决策的数值参数。在训练AI模型时,系统会根据输入的数据不断调整模型内部的“权重”(Weights),用来告诉模型“如何理解数据”和“如何作出决策”。如果将大模型比作蛋糕,则权重相当于大模型的“配方”。

本次对闭源AI模型权重的管制主要是禁止美国AI公司在中国和俄罗斯等第三类国家托管这些权重。在第二类国家,可以托管这些权重,但必须遵守相关的安全标准。如果一家公司获得了UVEU的认证,则不受此限制。

本次新规没有对开源模型权重以及不如现有开源模型强大的闭源模型权重进行出口管制。但如果一家在上述第二类国家的AI公司想要针对特定目的对通用开源权重模型进行微调,且该过程耗用大量算力,需要向美国政府申请许可。

二、美国新一轮GPU出口管制的主要特点

我们认为,新一轮GPU出口管制呈现出“范围扩大化” “力度极端化” “内容体系化” 等特点。

(一)

管制范围扩大化

区别于此前只针对中国、俄罗斯等美国认定的“敌对国家”的管制政策,此次美国出台的“人工智能扩散出口管制框架”将全球各国划为三类,并对不同类的国家和实体严格约束全球范围内可以部署的GPU和AI模型权重。美国此举将管制范围从个别国家扩大到全球范围,一方面通过AI算力资源的优先部署保障美国及其盟友国家在AI领域的绝对垄断,另一方面企图通过此框架彻底遏制中国从东南亚、中东等国以转口贸易的方式购置美国GPU的行为。

(二)

管制力度极端化

区别于此前仅对我国境内企业采购美国高算力GPU进行遏制,此次出台的管制新规直接要求“总部位于或最终母公司位于”D:5或中国澳门,其在任何地点从事美国受管控GPU或AI模型权重的采购、装配或转让,都会面临许可审查,并且默认拒绝。同时采取对“中立国”或“第三国”实施出口配额的方式,防止美国受控GPU经由“中立国”或“第三国”流入“敌对国家”。这种极端化的管制力度,将严重扰乱全球大部分国家的人工智能产业发展和全球算力芯片贸易,阻断技术合作与交流,颠覆当前全球人工智能产业的既有格局,也容易引发进一步的外交冲突。

(三)

管制内容体系化

区别于此前只限制GPU的采购,此次出台的管制新规从GPU的购置区域、算力的部署规模、闭源AI模型权重等多方面加大对美国GPU的严格管控,呈现出管制内容更全面、更深入的“体系化”特点,旨在人工智能相关领域构建“封锁线”,全方位封死中国等敌对国家人工智能产业快速发展的路径,并企图构建一个去中国化的、由经过“美国认证”的实体组成的全球AI体系,切断中国与全球其他国家合作的纽带,最终达到彻底遏制中国人工智能产业发展的目的。

三、新一轮GPU出口管制出台后的影响及趋势研判

新一轮GPU出口管制出台后,我们认为,将对我国人工智能产业的发展着力点选择、算力供应链建设、工程化创新及应用创新等多方面产生深远影响。但这种影响并不完全是负面的,也许更有利于中国人工智能产业在工程实现和理论创新之间找到新的平衡,探索和开创出一条符合现实约束的技术和生态进化之路。

一是中美总算力规模和部署总量差距拉大,将加大中国在下一代基础大模型研究上的追赶难度。

自2022年底以大模型为代表的生成式人工智能成为主流,基于其符合Scaling Law“越大越强”的发展规律,中美两国近两年人工智能产业发展着力点都集中在基础大模型的训练以及大规模智能算力基础设施建设上。新一轮GPU出口管制出台后,中美总智能算力规模和部署总量差距将不可避免的拉大,因此中国将被迫放缓最前沿下一代基础大模型的发展,转而将着力点放在对总算力要求较低的后训练、特定场景的推理、多智能体应用等方面。而美国将凭借庞大的算力投资,继续将重点放在下一代基础大模型的训练上,包括基于MoE架构的十万亿参数规模模型以及原生多模态大模型等新技术路线,以实现在下一代基础模型上的绝对领先。因此,中美两国人工智能产业着力点将出现阶段性分岔,中国在下一代基础大模型研究上与美国的差距将进一步加大。

二是切断GPU和闭源模型权重供给,倒逼我国开创符合现实算力约束的技术进化路线。

尽管全球主流基础大模型仍遵循Scaling Law,但近日我国企业幻方量化发布的DeepSeek-V3证明,即使在硬件资源有限的情况下,依托数据与算法层面的优化创新和对算力的高效利用,依然能实现较好的模型效果。尽管当前国内几乎所有大模型企业不可避免的要面临更严峻的“算力和闭源模型权重约束”,但基于Scaling Law推动基础大模型性能提升的训练模式“性价比”持续下降,也给国内企业提供了降低算力依赖的最好时机,同时也能倒逼我国大模型企业开创一条符合现实算力约束的技术进化路线,即通过巧妙的工程化创新和高效的训练方法,可能无须以前认为必需的庞大计算资源,就能实现人工智能的前沿能力。

三是美国不断升级算力供应链制裁,为国内大模型企业与供应链企业真正深度合作提供契机。

长期以来尽管美国对我国先进算力芯片的制裁不断升级加码,但我国不少大模型企业,尤其是互联网大厂等仍然选择不断降规采购美国英伟达GPU,甚至宁愿承担第三方转口贸易的风险也尝试采购算力更符合需求的英伟达GPU。但这次美国不仅对我国全面禁运GPU,且同时采取对“第三国”实施出口配额的方式,变相切断了美国GPU经由“第三国”流入我国的可能性。这种管制的极端化将迫使我国大模型企业与国内算力供应链的合作从“意向”变为“实际”,也为大模型企业与国内智能算力芯片、互联芯片、高带宽内存、先进工艺与先进封装、光模块及硅光等各环节的供应链企业提供真正产业链上下游配套合作与协同的契机。

四、相关建议

面对美国对我国人工智能产业发动的新一轮攻击可以看出,美国对中国在人工智能领域竞争的对抗倾向在较长时间内不会得到缓和。如何在美国加大施压力度、算力资源约束、国产供应链能力不足的背景下,把握人工智能技术迭代升级和场景应用机遇,开辟新发展路径,是摆在中国面前的紧迫议题。建议:

一是“摸清家底”,统筹国内可调配算力资源,积极引导大模型研发企业应用国产人工智能芯片,加快提升人工智能算力供给的国产化率,支撑下一代基础大模型的研发,努力争取我国在“基础大模型”训练领域与美国差距不拉大,不掉队。

二是支持国产大模型企业在算力约束的情况下积极开拓多元工程化创新等路径。支持MLA架构、稀疏MoE架构、FP8混合精度训练、强化微调、数据蒸馏与算法优化、多芯片统一调度,异构芯片混训等技术研究,鼓励企业通过高效训练、轻量化模型和工程优化实践降低对先进算力资源的依赖。

三是推进Agent/RAG框架、应用编排工具、端侧推理算法加速和硬件优化等大模型应用技术发展,支持智能化程度更高、对业务流程理解更深的多智能体系统在应用侧落地。推进大模型企业与拥有场景的行业企业深度合作,加快大模型应用落地。

[1]注:该新规约定各家企业将有为期120天的评论期,以便新一届特朗普政府能够考虑专家、业内人士和伙伴国家的意见。

本文特别感谢北京智源研究院陈泓伊老师的指导。