2025年,随着美联储降息预期增强、美元汇率波动加剧以及内地“资产荒”现象持续,香港的稳健型资产配置策略愈发受到关注。以下结合市场趋势与工具特性,为大陆投资者提供配置方案,仅供参考。

2024年香港金融产品投资分析

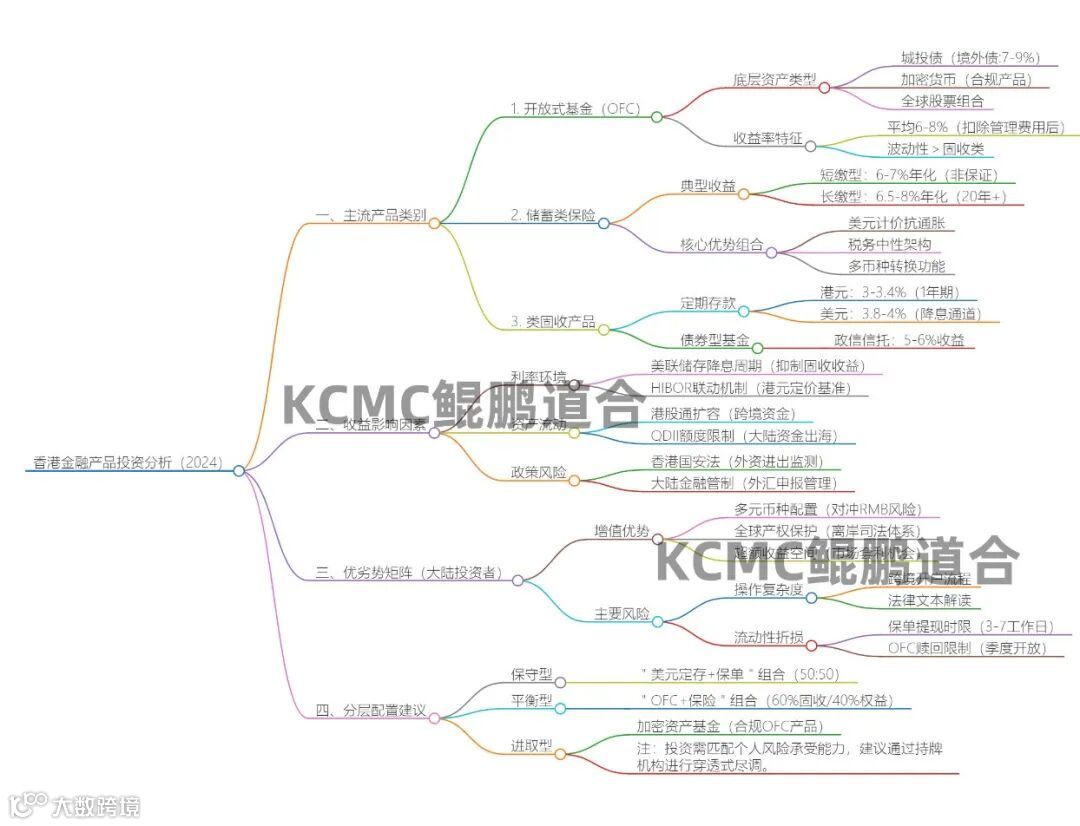

一、稳健型资产配置策略与工具选择

1. 香港美元定期存款:短期流动性与高息锁定

利率优势:香港银行提供的短期美元定存(3个月至1年期)利率普遍在4%-4.5%,显著高于内地同期限产品(约2.7%-3.3%。例如中银香港、恒生银行等机构对新资金提供短期高息优惠,且80万港元以内存款受香港《存款保障计划条例》保护,风险极低。

操作便捷性:通过手机银行即可完成开户、换汇及存款操作,每人每年5万美元购汇额度灵活使用。

2、 城投境外债及类固收产品:中高收益与风险分散

城投境外债:中资城投企业发行的美元债(如中资美元债)信用评级较高,收益率普遍在5%-6%,期限以3-5年为主,适合作为稳健型配置的底层资产。

类固收产品:包括以城投债为底层资产的OFC(开放式基金公司)或结构性票据,通过专业机构分散投资,可降低单一债券违约风险,同时享受固定票息收益,据悉城投境外债为底层资产封闭期一年的OFC收益率可达7%~9%

3. 香港储蓄型保险:长期复利与资产避险

收益特性:主流储蓄险以美元计价,长期复利可达5%-7%,部分产品15年到期可获178%本息回报,远超短期定存收益。其底层资产配置于美股、美债等全球高信用等级资产,兼具安全性与收益性。

功能优势:支持多币种转换、保单拆分及信托架构,可规避单一货币贬值风险,并实现财富传承规划。

4. 香港固收保险与多元化组合

固收保险:香港保险机构推出的固收型产品,以美债、高评级企业债为主,年化收益约4%-5%,持有7年以上可保本,适合中期资金配置。

哑铃策略:结合高流动性短期美元定存与长期储蓄险,形成“短期收益+长期复利”组合,抵御利率下行风险。

二、风险控制与配置建议

汇率风险对冲:配置美元资产时,需关注人民币兑美元汇率波动,可通过多币种保险产品或分散投资时点降低汇兑损耗。

期限匹配:短期资金(1年内)优先选择高息美元定存;中期资金(1.5~5年)配置城投债或固收保险;长期资金(8年以上)以储蓄险为主。

分散化原则:避免单一资产集中,建议将资金按比例分配至存款、保险、债券及OFC产品,例如:30%储蓄险、30%美元定存、30%城投债/OFC、10%类固收。

三、未来趋势与机遇

2025年,香港市场将进一步受益于内地资本出海需求及全球资金对亚洲资产的增配。随着美联储降息周期深化,短期美元存款利率可能逐步下调,建议投资者尽早锁定当前高息窗口。同时,香港保险产品的长期复利优势在低利率环境中将更加凸显,成为穿越经济周期的核心配置。