摘要:

国际糖市方面,全球糖市在从本榨季向下一榨季过渡的过程中,供需形势将逐渐趋于宽松。得益于印度、泰国甘蔗生长形势向好,北半球食糖增产预期较高。巴西甘蔗高制糖比为食糖产量提供一定支撑,但甘蔗单产尚未修复,2025/26榨季食糖能否实现增产仍存在变数。中长期来看,国际糖价仍将有所承压。近期关注ICE原糖在16美分/磅一线的支撑。

基本面上,随着国庆、中秋节日临近,国内糖市存在备货需求,需求端存在回暖预期。由于本榨季国内食糖供需仍存在缺口,在进口糖浆管控严格的背景下,进口糖将是主要的补充渠道,三季度食糖进口量较为可观。值得关注的是,后期天气题材仍有炒作的空间。9-10月份为台风多发期,台风过境及其带来的大量降雨可能损及甘蔗单产和食糖产量。总体来看,预计郑糖在9月将以底部震荡行情为主,主力合约下方支撑位5500,上方压力位5730。后期天气方面的变化情况仍需继续关注。

正文

一、2025/26榨季全球食糖供应过剩

图1:巴西食糖供需平衡情况(万吨、%)

资料来源:美国农业部,中期研究院

预计2025/26榨季巴西食糖小幅增产:2025/26榨季巴西甘蔗生产表现不佳,主要因2024年火灾持续影响和2025年初的干旱。虽然去年年底出现降雨,但上述因素仍对甘蔗单产和每吨甘蔗含糖量(ATR)构成了压力。巴西甘蔗行业协会(Unica)数据显示,中南部地区甘蔗的表现仍低于上一榨季的记录。7月下半月巴西中南部地区压榨甘蔗5021.7万吨,同比减少2.66%;产糖361.4万吨,同比减少0.8%;乙醇产量同比减少10.98%,至22.8亿升。糖厂使用54.1%的甘蔗比例产糖,上榨季同期为50.32%;每吨甘蔗出糖量(ATR)同比下降5.21%,为139.62千克/吨。

巴西中南部2025/2026榨季截至8月1日,中南部累计压榨甘蔗3.06237亿吨,同比减少8.57%;累计产糖1926.8万吨,同比减少7.76%;累计产乙醇138.82亿升,同比减少11.96%;糖厂使用52.06%的甘蔗比例产糖,上榨季同期为49.13%。甘蔗技术中心(CTC)的数据显示,2025/2026榨季截至7月底的累计甘蔗单产同比下降10%,至79.84吨/公顷。累计ATR为125.2公斤/吨,而上榨季同期为129.3公斤/吨。在经历了最近几个月的霜冻之后,采取综合管理措施对于维持甘蔗表现至关重要。

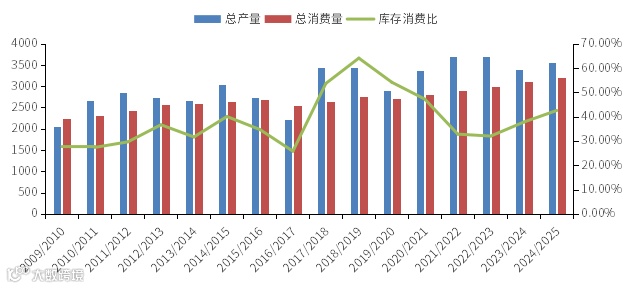

就2025/26年度而言,虽然2024年出现的火灾和恶劣天气对甘蔗田有不利影响,但巴西在2025/26年度仍将是全球最大的甘蔗和糖生产国。美国农业部预计巴西2025/26年度的甘蔗产量可能达到6.71亿吨。其中6.18亿吨将来自占全国产量91%的中南部地区,而5300万吨将来自东北和北部地区。USDA预计2025/26年度巴西糖产量将达到4470万吨,同比增加2%。USDA预测,巴西2025/26年度的糖出口量将达到3580万吨,较2024/25年度增加71万吨。这意味着巴西约80%的糖产量将销往国际市场。

从食糖出口进度来看,巴西依托充足的库存和产能,向包括印度在内的其他传统上依赖印度的国家提供糖产品。巴西7月出口糖359.37万吨,同比减少4.6%。巴西2025/26榨季截至7月累计出口糖1076万吨,同比减少7.64%。巴西航运机构Wiliams发布的数据显示,截至8月20日当周,巴西港口等待装运食糖的船只数量为70艘,此前周为76艘。港口等待装运的食糖数量为291.69万吨,此前一周为331.79万吨。

图2:印度食糖供需平衡情况(万吨、%)

资料来源:美国农业部,中期研究院

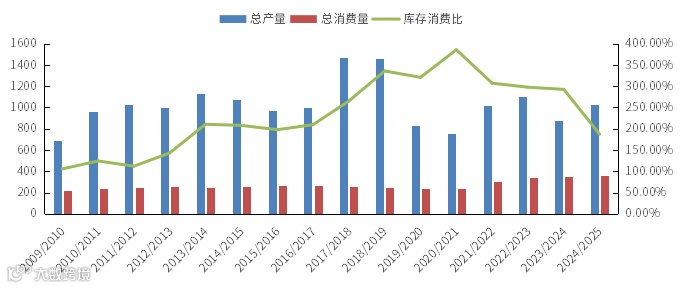

印度2025/26榨季食糖增产预期高:印度2024/25榨季的糖产量低于市场预期,糖总产量(转移向乙醇前)约2950万吨。在将340万吨转用于乙醇生产后,净糖产量约2610万吨。出口方面,2024/25榨季该国出口80万吨,剩余的20万吨配额可以结转到2025/26榨季。根据印度农业和农民福利部(DA&FW)的数据,截至8月1日,印度甘蔗的种植面积约573.1万公顷,较去年同期的556.8万公顷增长约16.4万公顷。目前市场对即将到来的2025-26制糖期持乐观预期。ISMA预计2025-26制糖期印度的糖总产量(转移向乙醇前)将同比增长18%至3490万吨,转用于乙醇的部分约400-450万吨,净糖产量将在3040-3090万吨之间。得益于有利的天气条件支持,马哈拉施特拉邦和卡纳塔克邦等主要产区的甘蔗种植情况有所改善,为今年10月按时开始甘蔗压榨季奠定了基础。马哈拉施特拉邦的甘蔗种植面积从2024-2025榨季的138.2万公顷增至2025-2026榨季的149.3万公顷,增幅约8%。今年整体作物质量明显优于去年,宿根蔗比例提高及水资源供应充足促进了这一改善。预计单产提高和种植面积增加将使马哈拉施特拉邦的总糖产量(未计乙醇分流量)从去年的933.4万吨增至1326.8万吨,增幅约42%。

图3:泰国食糖供需平衡情况(万吨、%)

资料来源:美国农业部,中期研究院

泰国2025/26榨季食糖将继续增产:自印度限制食糖出口政策以来,泰国成为全球第二大食糖出口国,仅次于巴西,其产量波动对全球糖市具有重要影响。受益于天气条件的改善和甘蔗价格的稳健,2024/25榨季泰国食糖总产量为1005万吨,较上榨季增长125万吨。虽然产量增加,但出口量基本与上一榨季水平持平。今年6月泰国出口357万吨糖。其中原糖发货量增长18%,而白糖出口量同比下降14%。预计2024/25榨季总出口量将达到约670万吨。与其他农作物(如玉米和木薯)相比,目前甘蔗收益更有吸引力,这有利于泰国生产商维持或扩大甘蔗面积。同时气候条件良好,5月迎来充沛降雨,今年气候发展符合预期且有明显改善,StoneX预计2025/26年度泰国糖产量将增长14%至1140万吨,这将使该国出口供应增加150万至200万吨,出口量预计达到850万吨。

图4:全球食糖供需平衡情况(千吨、%)

资料来源:美国农业部,中期研究院

就全球食糖供需格局而言,因印度、泰国增产及巴西产量维持高位,分析机构StoneX预计2025/26年度全球食糖产量为1.977亿吨,同比增加5%,期末库存预计达到7540万吨,同比增长4.2%;需求方面,过去五年全球食糖需求增速放缓至0.7%。在欧洲人口消费量减少的同时,美国和巴西等食糖消费大国的消费量则保持稳定。StoneX将2025/26年度的预估需求量下调40多万吨,至1.947亿吨,年增长率为0.7%。2025/26年度全球食糖预计供应过剩304万吨,较5月预估削减70万吨。不过目前全球食糖库存处于偏低水平,将为ICE原糖提供一定支撑。

二、截至7月底食糖工业库存低于历史均值

图5:全国饮料行业月度累计产量(万吨)

资料来源:Mysteel,中期研究院

图6:中国乳制品行业月度累计产量(万吨)

资料来源:WIND,中期研究院

从下游含糖食品的消费情况来看,今年7月我国乳制品产量为226.2万吨,同比增长0.58%。1-7月我国乳制品产量累计为1659.2万吨,同比增长0.08%。另外,今年7月我国饮料产量为1792.2万吨,同比下滑2.39%。1-7月份我国饮料产量累计为11101.1万吨,同比下滑4.68%。今年饮料行业消费预计将温和增长,消费呈现低糖趋势。

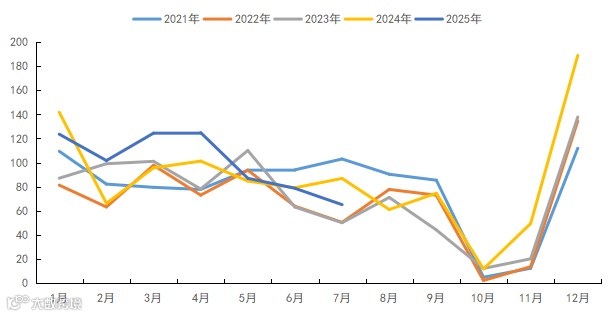

图7:中国累计产糖量情况(万吨)

资料来源:同花顺、中期研究院

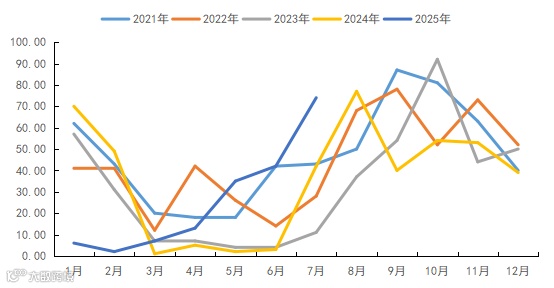

图8:全国各月销糖量情况(万吨)

资料来源:Mysteel,中期研究

2024/25年制糖期全国共生产食糖1116.21万吨,同比增加119.89万吨,增幅12.03%。截至7月底,全国累计销售食糖为955万吨,同比增加130万吨,增幅15.7%;累计销糖率85.6%,同比增长2.7%。7月全国销售食糖65万吨,同比下降21.8万吨,同比降幅25.12%。工业库存方面,截至7月底,2024/25榨季国内糖厂工业库存为161万吨,同比减少10万吨,降幅5.8%。从近5个榨季截至7月底的工业库存来看,最高值为20/21榨季280.49万吨,最低值为22/23榨季的159万吨,近5个榨季的平均值为203.49万吨。2024/25榨季截至7月底的食糖工业库存低于历史均值水平。

目前云南糖与广西糖存有110-120元的价差,销区终端采购云南糖的意愿随着价差缩窄也逐渐降低,估计8月云南食糖销量低于7月。近十个榨季云南8月的食糖销量均值为20.47万吨。鉴于加工糖大量上市对国产糖销售会构成一定冲击,预计8月云南食糖销量约13-16万吨。

图9:各榨季截至7月底全国食糖工业库存情况(万吨)

资料来源:Mysteel,中期研究院

图10:全国各月食糖工业库存情况(万吨)

资料来源:Mysteel,中期研究院

中国农业农村部预计2025/26年度中国糖料种植面积1440千公顷,比上年度增加44千公顷。得益于甘蔗种植面积的扩大,2025/2026榨季将有望继续增产。预计2025/2026榨季我国食糖产量为1120万吨,比上个榨季增加4万吨,增幅为0.36%。预计2025/2026榨季甘蔗糖产量为970万吨,较上榨季增加4万吨。预计2025/2026榨季甜菜糖产量为150万吨,较上榨季持平。

三、7月中国食糖进口量同比增长

图11:中国食糖进口量情况(万吨)

资料来源:同花顺、中期研究院

进口糖方面,海关总署公布的数据显示,今年7月份我国进口食糖74万吨,同比增加32万吨,保持在近十年同期最高水平。其中白糖3.98万吨,原糖70.45万吨。7月我国进口食糖均价为3186元/吨(到岸价),同比下降541元/吨,保持在近三年同期最低水平。

今年1-7月我国累计进口食糖179万吨,同比增加7万吨,创下近十年来同期最低值。其中1-7月进口白糖16.84万吨,从泰国进口7.92万吨,其次是从韩国进口4.59万吨,第三从印度和巴西各进口约1万吨;1-7月进口原糖161.25万吨,从巴西进口132.29万吨,占比高达82%,其次从尼加拉瓜和萨尔瓦多各进口9-9.6万吨,还从泰国、洪都拉斯分别进口2.4万吨、2.9万吨。1-7月我国进口食糖均价为3377元/吨(到岸价),同比大幅下降795元/吨,降至近十年来同期第四高的水平,今年以来累计进口均价呈现逐月下降的趋势。加工糖与广西糖价差自6月底以来持续低于200元/吨,大量加工糖投放到市场中。8-9月正处于进口高峰时段,预计三季度我国食糖进口量约200万吨。但一家北方加工厂预计近期停机三个月,资源可能向南方倾斜,加工糖报价仍是福建最低。

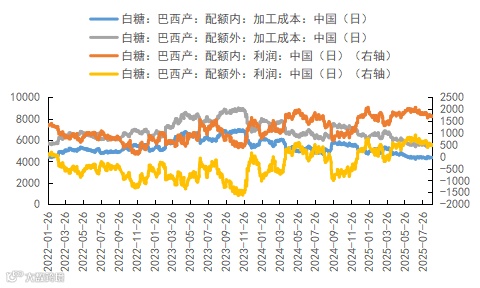

图12:巴西糖加工成本及进口利润情况(元/吨)

资料来源:Mysteel、中期研究院

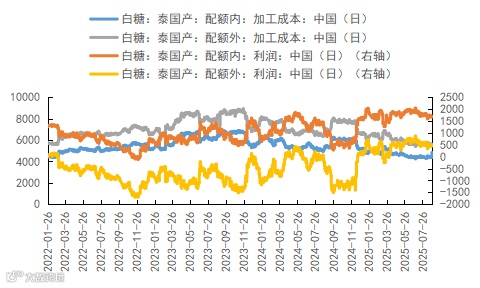

图13:泰国糖加工成本及进口利润情况(元/吨)

资料来源:Mysteel、中期研究院

今年以来,配额外进口窗口大部分时间处于开启状态,但进口量仍处于可控水平。8月配额外进口利润的运行重心有所回落,截至8月28日,巴西糖配额内的加工成本已达到4377元/吨,巴西糖配额外的加工成本5593元/吨。巴西配额内进口利润为1678元/吨、巴西配额外进口利润为461元/吨;泰国糖配额内的加工成本已达到4839元/吨,泰国糖配额外的加工成本为5609元/吨。泰国配额内进口利润为1665元/吨、泰国配额外进口利润为445元/吨。2024/25榨季截至7月底我国进口量为325万吨,较上榨季减少150万吨。预计2024/25榨季进口量为500万吨,较上榨季增长25万吨。预计2024/25年度我国糖的出口量预计为16万吨,较上一榨季增加1万吨。

四、糖浆、预拌粉进口管控政策加强

近年我国糖浆及预拌粉的进口量急剧攀升,其中东盟国家依托零关税优势,大量糖浆流向国内市场,给国内糖业带来严重威胁。为维护市场秩序,保障国内制糖产业的利益。2024年以来糖浆、预混粉管控政策频出,变革加剧。2024年12月10日起,中国暂停了越南糖浆及预混粉的进口申报。《2025年关税调整方案》将2106项下糖浆、预混粉最惠国税率从12%提高至20%。因泰国糖浆、预混粉进口的暂停,2025年1-2月越南成为我国预混粉的主要进口来源。不过步入2025年3月中旬,食安局向越南驻华大使馆发函通知,所有在3月14日之后起运的越南特定混合糖(1702901200这个Pro糖混的糖浆)以及210的糖浆的产品,中国海关将不再受理。这一系列事件给白糖进口贸易带来诸多新挑战,使得今年一季度糖浆进口量下滑明显。

海关总署公布的数据显示,今年7月我国进口糖浆和白砂糖预混粉(含税则号1702.90、2106.906)合计15.97万吨,同比减少6.86万吨。其中,进口糖浆、白砂糖预混粉(税则号列170290)数量为4.54万吨,同比下降18.28万吨;我国进口2106.90.6项下糖浆、白砂糖预混粉共11.43万吨,同比增长11.42万吨,为历史同期最高。

今年1-7月我国进口糖浆和白砂糖预混粉(含税则号1702.90、2106.906)合计61.88万吨,同比减少56.16万吨。2024/25榨季截至7月,我国进口糖浆和白砂糖预混粉(含税则号1702.90、2106.906)合计125.80万吨,同比减少33.81万吨。

未来依赖越南糖浆和混合糖进口业务的贸易商将面临订单取消、库存积压及资金周转困难等多重困境,部分贸易商为寻求发展可能会在国际市场开拓新的糖源。同时我国对食糖进口市场的管控力度正在加大,未来我国可能会对其他国家的糖浆及相关糖制品进口实施更严格的审查和管控措施。为平衡贸易关系并维护国内食糖市场的稳定,我国也可能采取双边或多边协商的方式对食糖进口政策进行优化和调整。

五、郑糖将底部震荡

国际糖市方面,全球糖市在从本榨季向下一榨季过渡的过程中,供需形势将逐渐趋于宽松。得益于印度、泰国甘蔗生长形势向好,北半球食糖增产预期较高。巴西甘蔗高制糖比为食糖产量提供一定支撑,但甘蔗单产尚未修复,2025/26榨季食糖能否实现增产仍存在变数。中长期来看,国际糖价仍将有所承压。近期关注ICE原糖在16美分/磅一线的支撑。

基本面上,随着国庆、中秋节日临近,国内糖市存在备货需求,需求端存在回暖预期。由于本榨季国内食糖供需仍存在缺口,在进口糖浆管控严格的背景下,进口糖将是主要的补充渠道,三季度食糖进口量较为可观。值得关注的是,后期天气题材仍有炒作的空间。9-10月份为台风多发期,台风过境及其带来的大量降雨可能损及甘蔗单产和食糖产量。总体来看,预计郑糖在9月将以底部震荡行情为主,主力合约下方支撑位5500,上方压力位5730。后期天气方面的变化情况仍需继续关注。

中期研究院 欧阳玉萍

投资咨询号

2025年8月29日

期货手机开户

[ 公司编码:0219 ]

[ 下载时间:交易日 8:40 - 17:45 ]

官方微信平台

中国国际期货

中国国际期货研究院

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌

苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都

WWW.CIFCO.NET

始于1992年

始于梦想 止于至善

喜欢就点一下再看哦!