特级隽升是新一代的旗舰储蓄产品,为客户提供更有效的长线储蓄方案,回报更具吸引力,以配合不同理财目标。 提供额外财务保障,包括优化保证身故赔偿及全新意外身故赔偿,最高135%总保费身故赔偿,全港首创。

新品在市场同类产品中具有较佳竞争力,今天就给大家详细的分析一下这款产品趸交和五年缴的区别。看看哪个更适合你?

「特级隽升」视频介绍

提升预期长线回报:长线回报来自保证现金价值及非保证红利,红利更设有两种:归原红利和特别红利,进一步提升计划的潜在回报。

优化保证身故赔偿:相当于至少已缴总基本保费的100%,并会于第1至10个保单周年日,每年增加3.5%,直至最高135%。

投资资产配比更加优化

| 资产类别 | 港元/美元 |

人民币 |

固定收益产品 |

40% |

55% |

股票类别证券 |

60% |

45% |

我们以 2万美金一年五年缴和10万美金趸交做了一个比较:

| 美元计划 | 5年期计划 |

整付计划 |

年交保费 总保费 回本时间 |

20,007 100,035 8年 |

100,028 100,028 5年 |

| 保单年度 | 身故赔偿总额 |

|

10年 20年 30年 40年 50年 99年 |

131,546 242,999 466,623 912,561 1,726,045 42,308,180 |

159,324 302,314 582,146 1,142,766 2,167,463 53,300,601 |

| 保单年度 | 保证现金价值-保证回报率 |

|

10年 20年 30年 40年 50年 99年 |

74,077 (-3.70%) 102,395 (0.13%) 121,889 (0.71%) 146,718 (1.01%) 162,108 (1.01%) 263,682 (1.01%) |

78,518 (-2.39%) 108,533 (0.41%) 129,195 (0.86%) 155,513 (1.11%) 171,825 (1.09%) 279,488 (1.04%) |

| 保单年度 | 总现金价值-保证回报率 |

|

10年 20年 30年 40年 50年 99年 |

119,425 (2.23%) 235,969 (4.87%) 466,623 (5.64%) 912,561 (5.98%) 1,726,045(6.11%) 42308180(6.43%) |

147,202 (3.94%) 292,625 (5.51%) 582,146 (6.05%) 1,142,766(6.28%) 2,167,463(6.34%) 53300601(6.55%) |

不难看出,特级隽升的趸交计划无论从回本时间,还是从退保收益,都远远的跑在五年缴的前面!

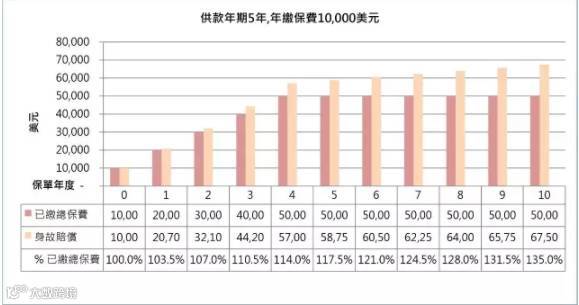

还是没看明白?我们以三岁男孩作为受保人,再从各个角度来一个对比,

如图:

可以看出,从回报率来说,5年交特级隽升为34.3倍,而趸交特级隽升则为46倍。从期满回报率来说,5年交特级隽升为287倍,而趸交特级隽升则为467倍。

理财保险的核心是投资回报的问题,既然是理财,那么就会有涉及本金,大家都知道滚雪球的原理,投入的本金越多,雪球滚动起来获取的收益当然就越大。同样的时间,不一样的本金,收益必然有差距。在较短时间内完成交费,也就能在未来时间中,更加充分利用复利来获得更高的投资回报。

对于一些企业主收入不稳定,但可能一时间现金充裕,这种情况适合趸交,可以很好锁定利润。

对于收入主要构成主要是工资的朋友,比如白领、公务员等,每年收入都比较稳定,适合五年缴,可以建立起强制储蓄的习惯,积少成多,积累家庭财富。

说道最后,小编觉得“趸交”还是“五年缴”这件事情,是没有标准答案的,一定要根据自己选择的险种、家庭经济状况、实际需求等来决定,只有这样才能做到更合理的家庭资产配置。

---以上文章转自网络

需要了解更多香港保险知识,请关注孤独的港险家公众号

thank you

— The end—

扫描下面二维码丨添加客服咨询

点击“阅读原文”,可以免费索取计划书和各类咨询