过往运营指引中详细列明以下文件,为可接受的【豁免小童入境证明文件】

而自2018年4月1日起(申请日期),抵港抵澳内地人士无需为其子女提供【豁免小童入境证明】,但仍需递交关系证明及身份证明文件(如身份证,出生证明)

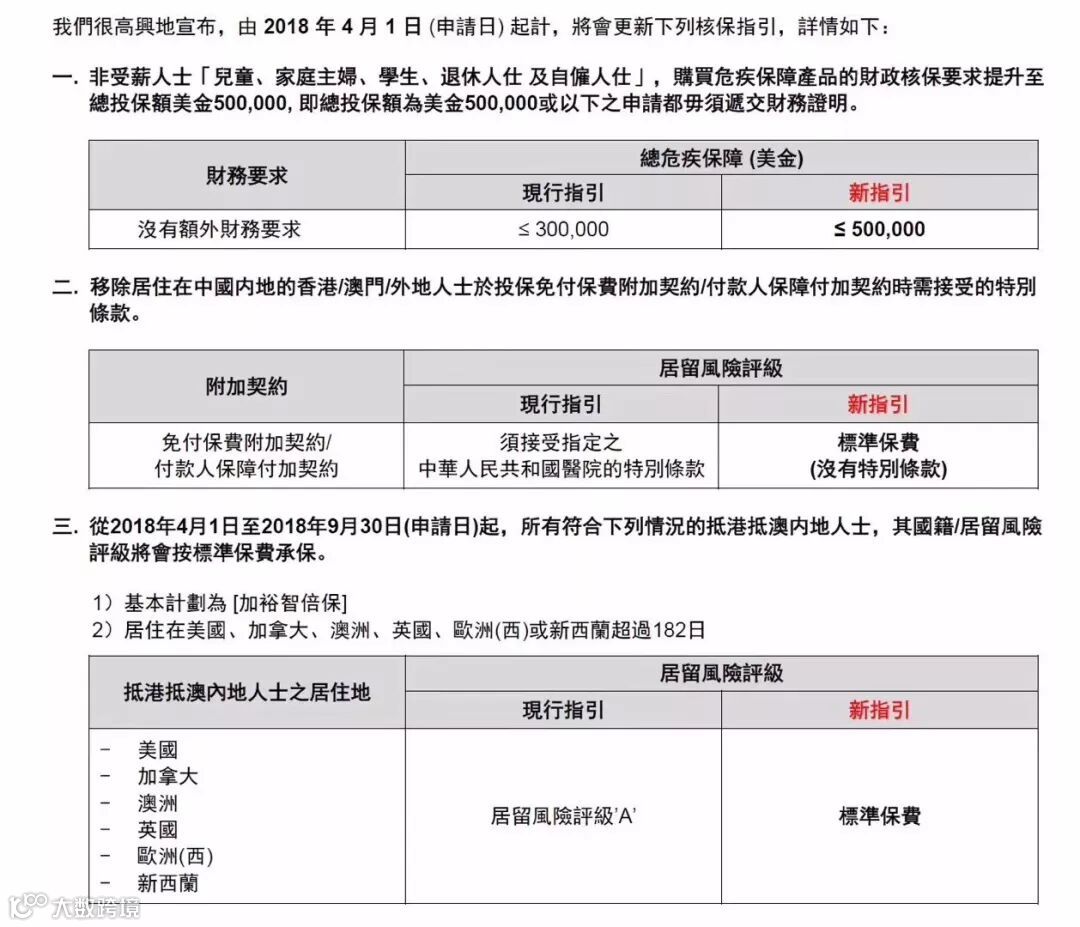

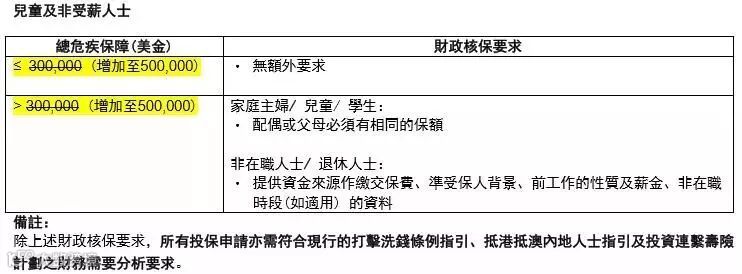

2.放宽内地人士投保危疾产品的财政核保要求

自2018年4月1日起:抵港抵澳内地人士(有工作)投保危疾类产品财政核保要求从50万美金保额提高到75万美金保额。

而抵港抵澳内地人士(儿童及无工作人士)投保危疾类产品财政核保要求从30万美金保额提高到50万美金保额。

也就是说,4月1日以后,正常危疾产品核保流程下,可以为孩子购买最高50万美金保额,而无需父母具有相应保额。

如果已买或者准备买内地重大疾病险,可以翻出保险合同条款来一一进行比对,小编也将老杨的合同条款和市场畅销的内地合同条款一一进行了对比,内地保险公司的规定确实没有一家是宽松的。

简单解析一下保险的保费结构:

P保费= A(风险保费) + B(附加费用) + C(储蓄保费, 即保单的现金价值)

这个公式是寿险精算的基础, 任何人寿保险产品都能用此公式分解清楚。

分红型的人寿保费, P=A+B+C, 保险公司收取保费后, 按三差分红将部份结余返还给客户, 所谓三差就是死差、费差、利差, 正是针对A、B、C三项。内地保险产品设计中A和B比香港明显偏高, 有些可能是香港同类产品的两三倍, 这其中的原因很多:

A (风险保费)是按预期生命表精算出来的,香港人均寿命为世界最长, 内地人口预期生命比香港短约10岁,市场发展时间短也导致经验数据不足, 从而使A(风险保费)部份比香港高;

B (附加费用)主要是内地投保率低(内地平均6个人才投一张保单,香港为每人投2.5张保单)、内地营销成本过高、道德风险等原因使此部份比香港为高;

C (政策限制)部分主要原因是内地保险资金投资渠道有限, 保监会更加限定利率上限为2.5%。

从A、B、C的差别导致了内地保险产品的保费比香港为高, 而三差则导致回报比香港低,所以内地保险想通过理赔条款苛刻来降低理赔率。

这也是为什么内地的朋友第一次接触到香港保险的时候, 往往会惊叹“为什么香港的保险会比内地的便宜这么多? 回报高这么多?”现在更要惊叹“香港友邦的理赔宽松这么多?”

需要了解更多香港保险知识,请关注孤独的港险家公众号

thank you

— The end—

扫描下面二维码丨渠道合作和业务咨询请添加客服沟通

点击“阅读原文”,可以免费索取计划书和各类咨询

点击“阅读原文”,可以免费索取计划书和各类咨询