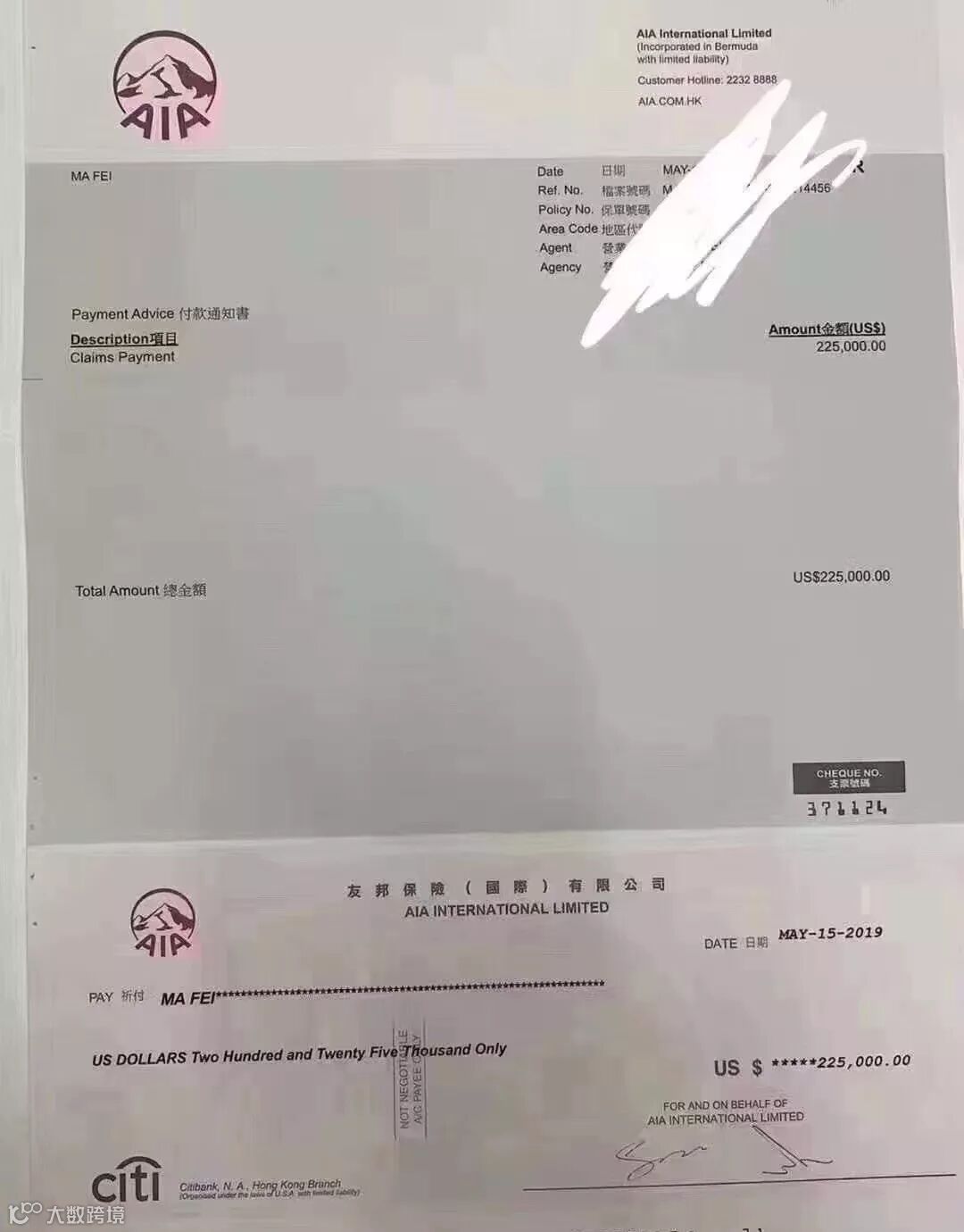

这是香港友邦2019年5月15日发放的一张重疾理赔支票,票面为225000美元。好大一笔理赔款!

支票解读:

客户投保的是香港友邦的网红重疾产品,目前已经升级为【加裕智倍保2】,想了解的可以参阅《「加裕智倍保2」详解》。

这位客户的基本保额是15万美金,免费首十年的升级赠送保额7.5万美金,上面理赔的总金额就是15万+7.5万=22.5万美金,约155万元人民币!

不幸中的万幸吧! 希望客户拿到理赔款,好好治病,调整心态,能早日康复!

经常有人问小编买重疾险,保额到底买多少合适,小编的回答是不要低于100万,也就是15万美金。

一旦身患重疾或者癌症,就要付出巨大的金钱代价。如果能获得良好的治疗,最先进的药品,完全有可能在身患重症下,提高生活质量,延长生命。但这一切,需要很大的开销。

给大家普及一下治疗“癌症” 的各类靶向药的价格吧,没有重大疾病保险,你手里的钱能买几支呢?

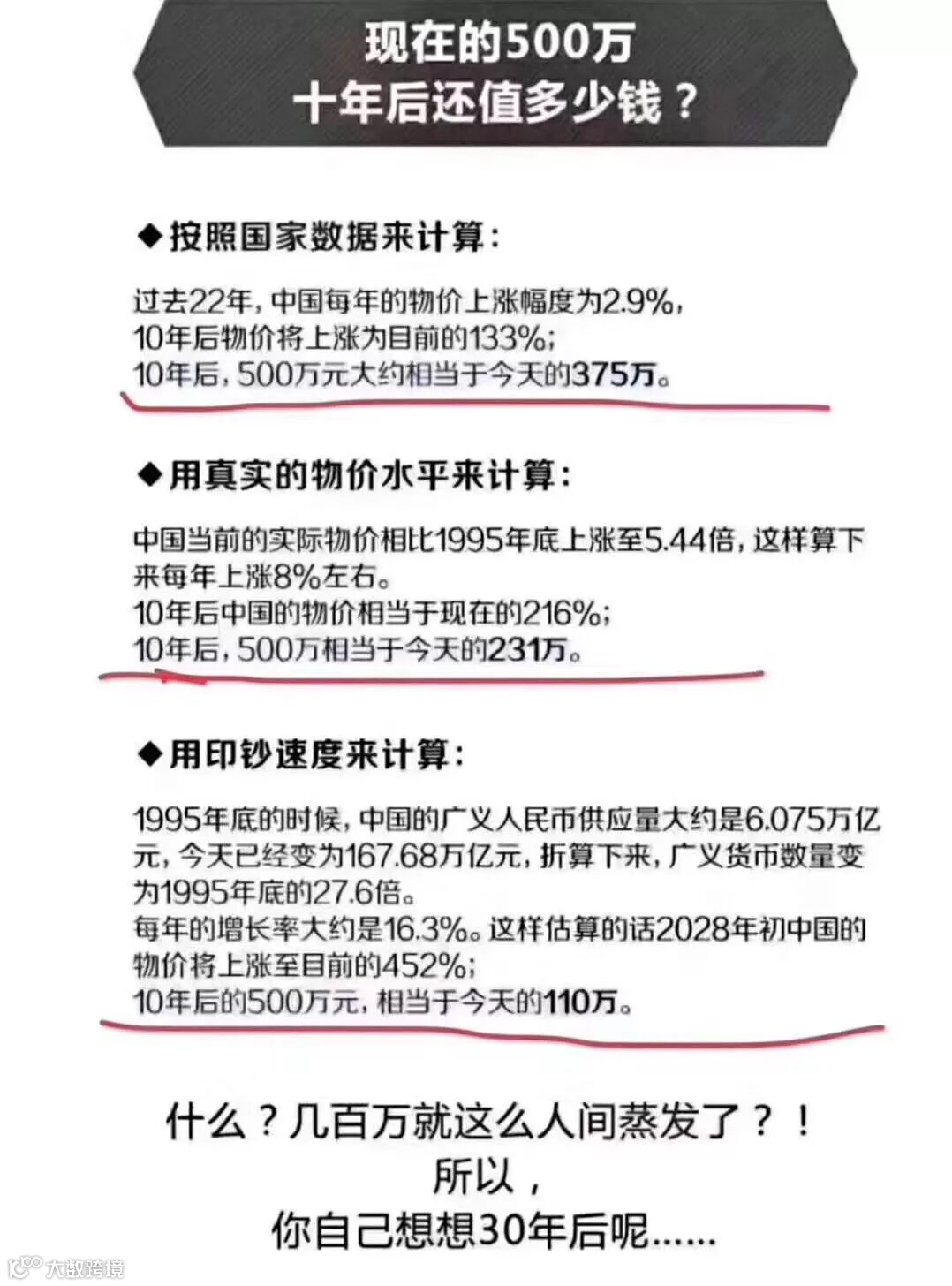

另外物价涨,医疗费用也涨,人均医疗费用每年增长在18%左右,也就是说现在做一个心脏搭桥手术的手术费是20万,那20年后就约为60万。现在很多人认为50万大病费用额度足够了,其实真正到使用到这笔钱时,多半已经在10年或20年以后了,面临着费用贬值,不够用的尴尬。

另外物价涨,医疗费用也涨,人均医疗费用每年增长在18%左右,也就是说现在做一个心脏搭桥手术的手术费是20万,那20年后就约为60万。现在很多人认为50万大病费用额度足够了,其实真正到使用到这笔钱时,多半已经在10年或20年以后了,面临着费用贬值,不够用的尴尬。

根据大病的治疗费、康复费与收入损失,再加上未来使用时的贬值因素,现在准备100万甚至更多是必要的。

买重疾险最应该注意的是杠杆比,高杠杆比的保险产品才能做到真正的以小保大,才能让我们买得起够的保额,否则就会保险用时方恨少,治病的钱儿不够了。

也有很多人问小编,什么时候买重疾险最合适呢?小编的回答是:出生15天以后,或者现在!现在!

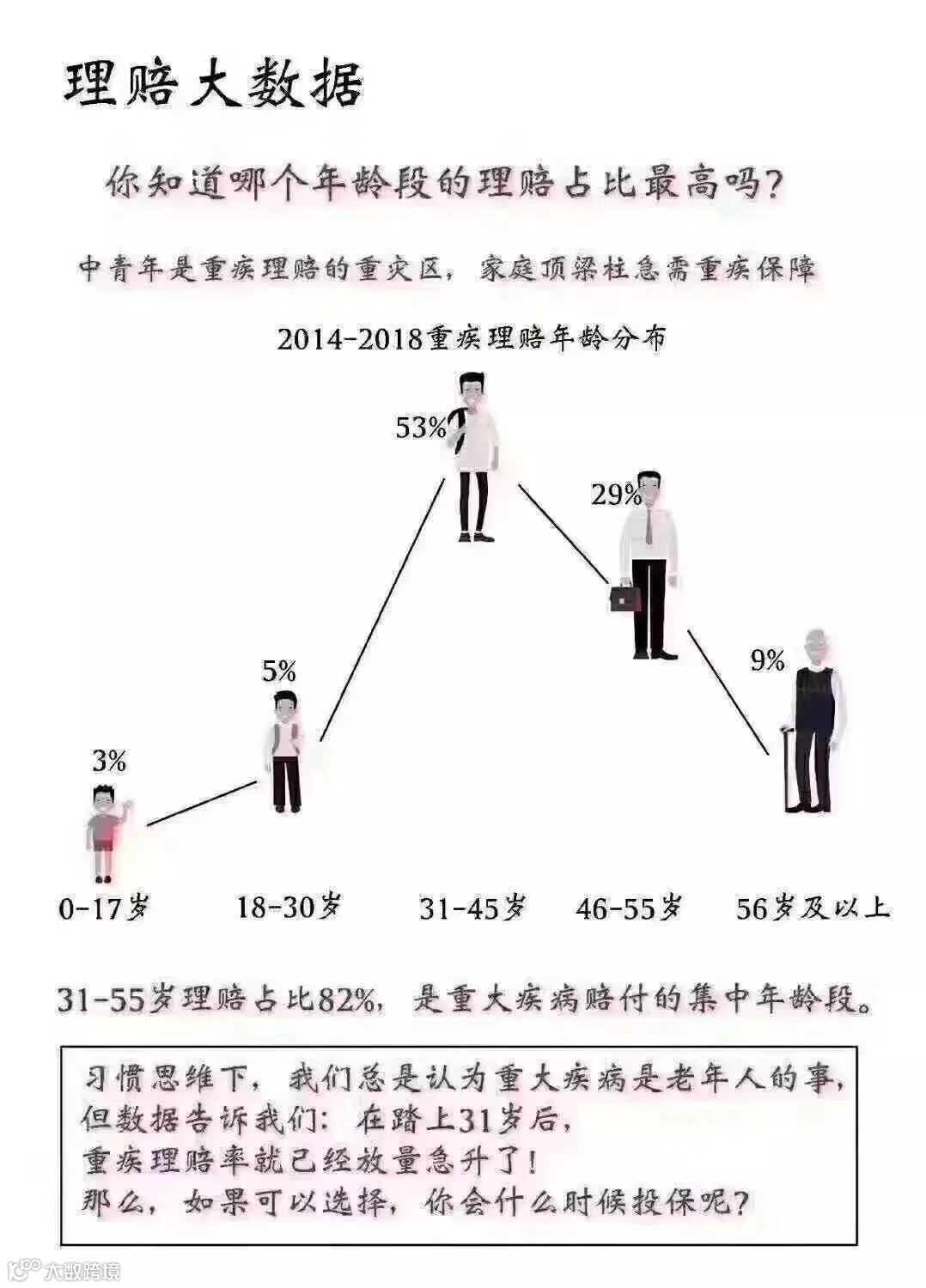

大家从这张图可以看出,31岁-55岁的理赔占比达到了惊人的82%,什么意思?从侧面反映了31岁到55岁这个年龄段的人患重大疾病的机会更大。

了解更多香港保险知识,请关注孤独的港险家公众号

thank you

— The end—

扫描下面二维码丨渠道合作和业务咨询请添加客服沟通

点击“阅读原文”,可以免费索取计划书和各类咨询

点击“阅读原文”,可以免费索取计划书和各类咨询