今天大家的朋友圈都应该见过这张图了,稳妥妥的刷屏!

有的时候当你还在纠结要不要配置美元资产的时候,政府又再增持30亿美债,目前持有美国国债8468亿美元,国家库房储备都要分散投资,抵抗持单一货币风险。

1、购买力

2、通胀率

3、为什么要美元资产

从这个10秒钟的视频可以看出,

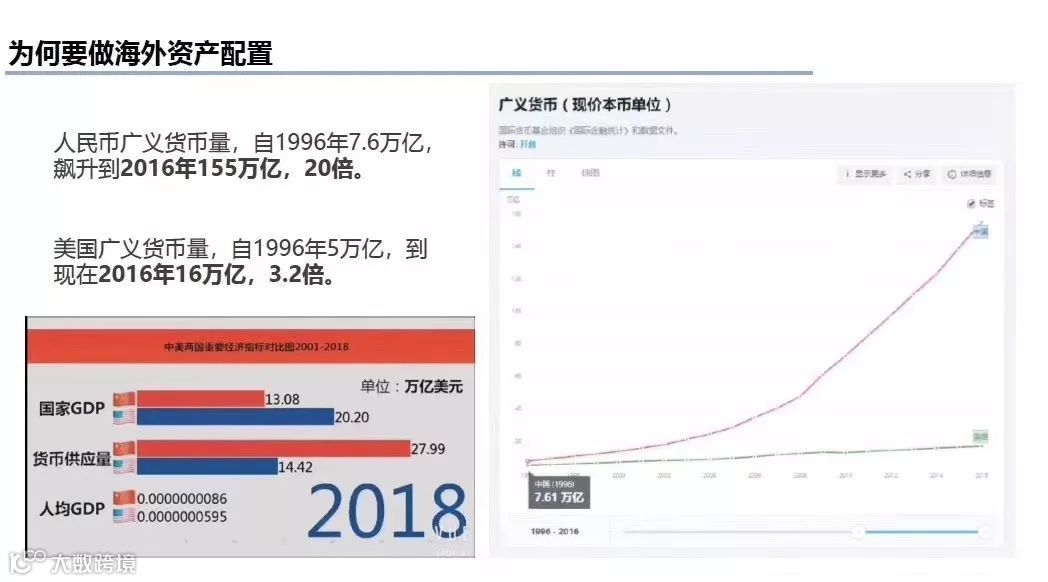

2002年中国的GDP为1.47万亿美元,货币发行2.82万亿美元;

2018年中国的GDP为13.08万亿美元,货币发行高达27.99万亿美元。

换而言之,这16年以来,中国GDP虽然增长了789%,但是货币发行也增了892%,而同时中国每年的货币供应量竟然也大于当年的GDP。

4、总结

“香港保险”作为一款“保险”,首先已经能够定位到这些「优秀消费者」。“香港保险”是一份“海外保险”,是消费者为优化家庭资产配置、为未知风险预留更多解决方案的一种选择。

外币(尤其是美元)作为我们日常生活中很有可能会用到的货币(如子女未来的海外教育、海外就医、家庭出国旅游、购买进口商品等),在如今这个全球经济一体化的时代,更是一个家庭在优化资产配置过程中必不可少的一项资产投资。

我们来看一个小例子:

家庭A与家庭B最初都拥有100万人民币。两个家庭都希望未来送子女到海外读书,预计花费20万人民币。

家庭A看涨美元,将20%的资金换为美元资产,即持有80万人民币与20万人民币的等值美元;

家庭B则看跌美元,更倾向于持有人民币。

情景1:

10年后,美元与人民币的汇率与最初相同,两个家庭的购买力没有任何差别。

情景2:

10年后,美元对人民币涨20%,则:

家庭A为子女出国留学准备的美元购买力没有改变;

家庭B则需要花费24万(20万×120%)人民币来支付子女的出国留学费用,损失4万。

情景3:

10年后,美元对人民币跌20%,则:

家庭A为子女出国留学准备的美元购买力没有改变;

家庭B仅需要花费16万(20万×80%)人民币来支付子女的出国留学费用,节省4万。

为家庭配置了外币资产,可以减少家庭资产由于特定需求所引起的的价值变动。在三个情景中,无论美元对人民币是涨或跌,家庭A的购买力都没有变化,而家庭B则因为美元对人民币的涨跌有额外的损失或收益。生活不是赌博,平稳的增值才是健康正确的理财方式。

相比于对保险重要性的认同,对资产多元化配置重要性的认同,对于消费者而言,则需要更高的“金融素养”与一定的财富积累。

没错,“香港保险”作为一款“海外保险”,在已经定位到「优秀消费者」的基础之上,又进一步定位到了中国最有发展潜力的「中产阶级家庭」。

香港是全球国际金融中心,拥有全球顶级保险公司。香港的美元保单,全球通用、不受外汇管制,保值增值,具有费率低、收益高、保障广、理赔容易等特点,近几年成为大陆人追捧的对象。

香港保险避税避债避险,对资产起到保护隔离作用,是高净值客户财富传承的首选理财产品。保险作为保障型投资,是实现风险控制和收益的最佳配置,这极大地满足了高净值人群的稳健理财需求。保险能吸引高净值人群投资的三大主要原因是:避险、稳定和传承。

本文转载综合自网络,版权归原作者所有。

了解更多香港保险知识,请关注孤独的港险家公众号

thank you

— The end—

扫描下面二维码丨渠道合作和业务咨询请添加客服沟通

点击“阅读原文”,可以免费索取计划书和各类咨询

点击“阅读原文”,可以免费索取计划书和各类咨询