余额宝利率破2%了,这是7年来的首次事件。

2013年余额宝的出现,改变了很多人的理财观念和理财方式,它的横空出世,让马云实现了“银行不改变,我们就改变银行”的诺言。

余额宝历史上最辉煌的收益——7日年化最高达到了6.3%,曾秒杀了大部分银行的5年定期,它方便了许多人的零钱理财需求,也改变了互联网时代群众的投资习惯,是低风险理财的一个典型代表。

不过,从2018年5月开始,收益率开始持续下滑,截至2020年4月7日,收益首次跌破2%。

2%的收益率有多低?存1万1天利息不到6毛,虽说跑赢了1.5%的存款利率,但跑不过物价,离猪肉价格涨幅更是差着十万八千里。

首先请你思考一下,假如你从现在开始不工作,你还会还有源源不断的收入吗?

我相信现在很多上班族甚至还在担心收入不确定。于是现在的上班族急于寻找双薪,下班之后还要辛勤的兼职一些工作,天真的以为这样就可以远离为衣食住行担忧的日子。

其实,你心里明白,无论兼做几份工作,单靠增加工时获得的收入永远无法让你摆脱窘境;做完兼职有一点钱了,也没有时间去“享受”电视剧中的“完美生活”。最近很火的一个词叫做睡后收入,来看看你有没有睡后收入呢?

睡后收入,顾名思义,就是不用工作也能获得的收入,这是赚钱相对比较高的境界。其实和“躺赚” 差不多的意思!

那么眼下,咱们除了“稳住、别慌”,还能做点什么?还能“躺赚”吗?答案是“YES!”

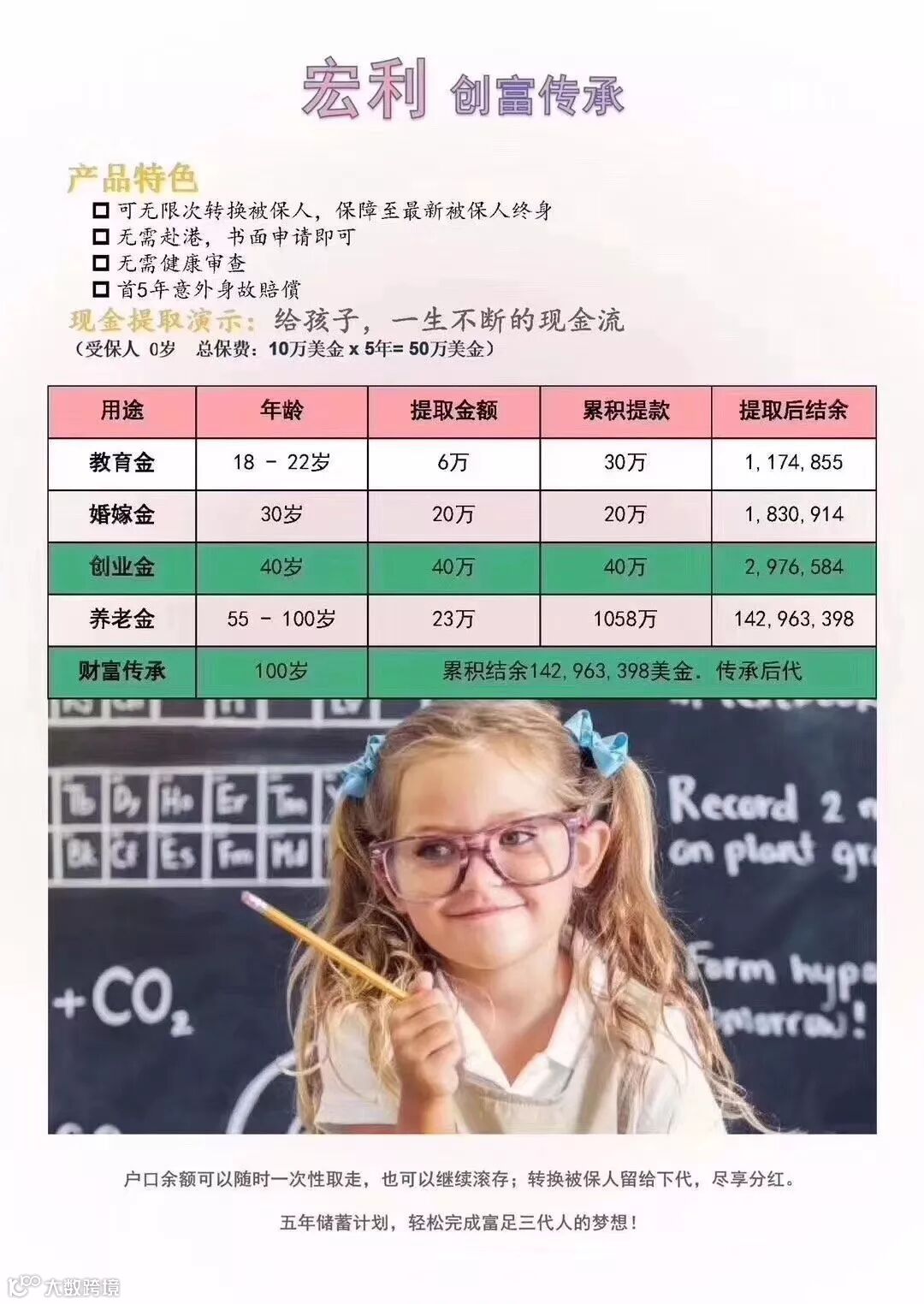

JACKIE先生,38岁,国内企业的中高管理层,今年喜得宝贝女儿。考虑参加宏利创富传承储蓄计划:

每年繳付保費:美元 20,000

缴付年期:5年

总缴付保费:美元100,000

JACKIE小宝在85岁时,在她的意愿下,还可以更改受保人给她的子孙,让财富一直传承下去,没有任何额外费用。当中,不单是金钱的数目多少,而是这份心意,充满爱心的安排;让爱延续。

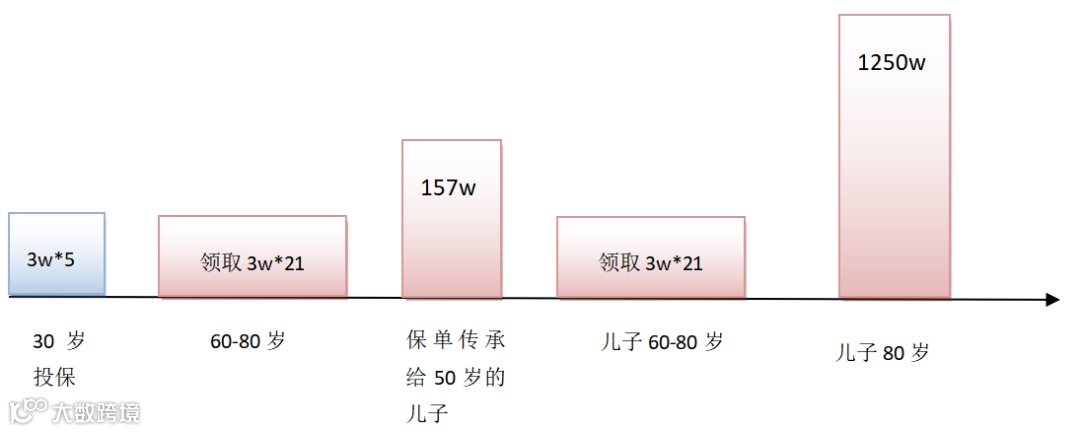

30岁的JERRY先生是一个服装公司老板,他不仅事业有成,而且还拥有一个幸福的家庭,年轻貌美的妻子和一个刚刚出生的儿子。他计划存下一笔钱,为自己未来的养老做打算。

因此他投保了创富传承保障计划,并选择了5年保费缴付期,每年30000美元,总保费15万美元。

60岁的JERRY先生开始退休环游世界,在60-80岁期间每年领取3万美金,到80岁的时候保单退保价值157万,他决定把保单传承给自己50岁的儿子。JERRY先生的儿子跟父亲一样选择在60岁开始领取养老金,每年3万美金,一直领取到80岁。这时保单退保价值总额达到1250万美金,保单仍可以继续传承。

创富传承 VS 充裕未来3 VS 特级隽升2(5年期)

你没有看错,宏利创富传承保障计划,以6.85%的长期收益,助您积累财富,轻松实现梦想,更可灵活将财富传承给后代。

有时间的朋友,可以仔细看看这款产品的设计,创富传承在储蓄分红险市场上,战斗力爆表:

1、高预期回报

预期分红收益率碾压市面上热销产品,比同类热销产品高出10%-20%;

2、终期分红锁定权益

不确定的“终期分红”可以转换为可累计的“周年红利”,可提取金额更多,落袋为安;

3、无限次更改受保人

第一个保单周年后可无限次更改受保人,保障至新受保人终身。

4、简易投保

完全不需要进行任何体检和健康审查。

thank you

— The end—

扫描下面二维码丨渠道合作和业务咨询请添加客服沟通

点击“阅读原文”,可以免费索取计划书和各类咨询

点击“阅读原文”,可以免费索取计划书和各类咨询