本文是永鑫方舟团队第69篇原创行研

前 言

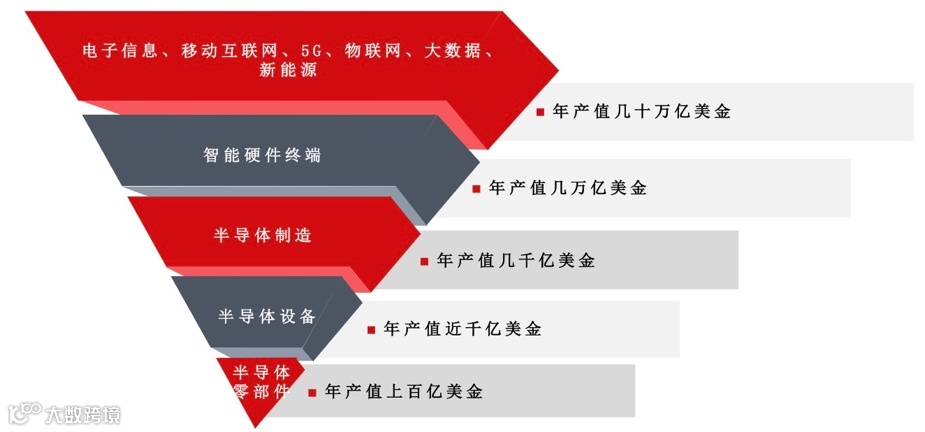

半导体设备零部件是半导体设备的关键组成部分。随着半导体技术向高精度、先进制程、高性能方向发展,零部件的重要性日益凸显。在 5G 通信普及、大数据中心兴起、人工智能赋能各行业以及物联网爆发式增长的背景下,半导体产业迎来黄金发展期。然而,我国半导体设备零部件长期依赖进口,高端产品和核心技术被国外少数企业垄断,严重制约了我国半导体产业的自主、安全、可持续发展,“卡脖子” 风险极高。近年来,国家大力支持半导体产业生态建设,出台多项扶持政策,鼓励本土企业加大研发创新。随着研发投入不断增加,中国半导体设备零部件国产化替代进程加速推进。

一、半导体设备零部件行业概况

1. 半导体设备零部件的重要性

半导体设备零部件是半导体设备的核心,其质量、精度与性能直接决定设备的可靠性和稳定性,是国产半导体设备迈向先进制程的关键。这些零部件具有精度高、批量小、多品种、尺寸特殊、工艺复杂等特点,需兼顾强度、应变、耐腐蚀性、电子及电磁特性、材料纯度等复合功能要求。

资料来源:SEMI,中微公司招股说明书

2.半导体设备零部件的分类

半导体设备零部件按照功能分类主要包括:机械类、气体/液体真空系统类、机电一体类、电气类、仪器仪表类及光学类。

具体的零部件类别及应用半导体设备如下:

资料来源:富创精密招股说明书

3.金属机械类半导体设备零部件

金属机械类零部件分为金属工艺件和金属结构件。

1)金属工艺件:与晶圆直接接触或参与晶圆反应,一般在密闭腔室的复杂工艺环境中参与晶圆制程。它能延长设备寿命、提升晶圆制造良率,具备高精密、高洁净、强耐腐蚀及耐击穿电压特性,工艺复杂。主要用于薄膜沉积、刻蚀、离子注入、高温扩散等设备,涵盖反应腔、传输腔、过渡腔、内衬、匀气盘等关键部件。

2)金属结构件:在半导体设备中一般起连接、支撑和冷却等作用,种类繁多,应用较为广泛。在半导体设备中一般不直接与晶圆接触或参与晶圆反应。对机械加工精度,包含平面度、平行度以及表面粗糙度等参数,有着严苛标准。鉴于下游设备定制化需求,部分结构零部件需具备高洁净、强耐腐蚀以及耐击穿电压性能,工艺制程相对简易。常见的金属结构件包含托盘轴、冷却板、流量计底座、铸钢平台等。

二、半导体金属机械类零部件市场概况

1. 产业链

2022-2028E中国半导体设备市场规模

2022-2028E中国半导体设备市场规模

单位:亿美元

资料来源:SEMI,中投产业研究院

3. 竞争格局

对于半导体金属机械类零部件,早期国内零部件厂商布局的领域已产生了具备国际竞争力的企业

竞争格局如下:

三、永鑫观点

半导体设备零部件是半导体设备产业链的关键环节,半导体设备的升级迭代在很大程度上依赖精密零部件的技术突破。其中,金属机械类零部件在半导体设备零部件市场占比最大。当前,全球半导体设备零部件市场由美日欧厂商主导。未来,国内半导体设备零部件厂商有望进一步融入国内产线供应链,加快半导体设备行业的国产替代进程。

永鑫未来也会持续关注“芯”、“车”、“AI”、“智能制造”产业链,深入挖掘产业链上下游优质企业,持续助力中国实体经济。对于已投企业,永鑫将一如既往的从人力、供应链、订单等多方面助力企业发展,践行“让创业不再艰难”的深刻使命。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。基金有风险,投资需谨慎。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,永鑫方舟可能会发出与本文所载不一致的意见。如需转载、翻版、复制、刊登、发表或引用本文的全部或任何部分,请标注来源。